旧债未还,新债又起,*ST金洲的忽悠式重组又被监管部门盯上了。

今日(10月21日)早间,曾打算成为优胜教育新东家的*ST金洲(000587,SZ)收到了深交所的关注函。

今年5月,*ST金洲才宣布,拟以不超过5亿元的现金(含自筹)收购优胜教育运营主体北京优胜腾飞信息技术有限公司100%股权,10月就迎来了优胜教育欠薪停业的暴“雷”。

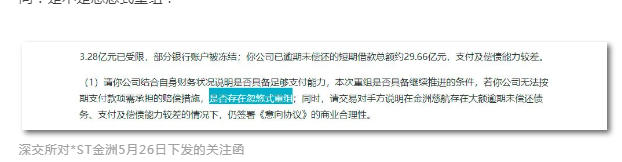

对此,深交所要求*ST金洲核实优胜教育相关情况,如情况属实,*ST金洲须近一步披露优胜教育事件对此次重大资产重组事项可能产生的影响及风险提示。

5亿元买个雷?

深交所此番对*ST金洲的关注函中主要涉及两个问题,其一是对优胜教育跑路风波的信息核实,其二是要求公司说明收购优胜教育是否属于忽悠式重组。

2020年5月26日。*ST金洲发布公告,称已签署意向协议,拟以不超过5亿元的自有现金(含自筹)收购陈昊等持有的北京优胜腾飞信息技术有限公司100%股权,优胜腾飞旗下的核心资产正是优胜教育。

据中国证券报,标的方作出了颇为诱人的业绩对赌协议:未来5年合计净利润不低于5亿元。耐人寻味的是,标的方承诺2020年实现的净利润仅2000万元,而2021年承诺的净利润则达到了7000万元。

值得注意的是,2021年还没到,优胜教育已经负面缠身,持续经营能力存疑。优胜教育曾在10月17日,通过官微发声辟谣。但频发的集体维权事件,让这则辟谣公告显得有点苍白无力。

值得注意的是,2021年还没到,优胜教育已经负面缠身,持续经营能力存疑。优胜教育曾在10月17日,通过官微发声辟谣。但频发的集体维权事件,让这则辟谣公告显得有点苍白无力。

另外让投资者关注的是,公开资料显示,*ST金洲已因连续两年亏损披星戴帽,公司的股价也是一路暴跌,截至2020年5月 25日,*ST金洲收盘价为0.67元/股,一度面临“面值退市”压力。

而5月26号的“利好消息”一出,立刻扭转了*ST金洲的被动局面,公司股价反转直上,走出翻倍行情。

而此时,市场、监管层质疑声不断,普遍认为此次收购属于“忽悠式重组”。

在今年5月披露了拟收购优胜腾飞100%股权的*ST金洲曾被深交所询问,相关资产收购案是否为“忽悠式重组”。一方面,*ST金洲披露的《关于北京优胜腾飞信息技术有限公司之股权收购意向协议》在尚未开展审计、评估工作的情况下即约定业绩承诺金额,且标的资产承诺未来5年实现净利润5亿元。

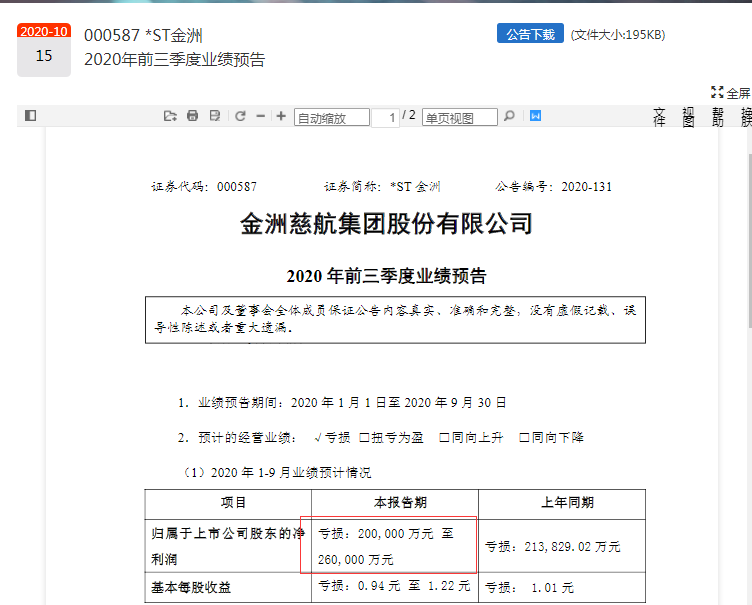

另一方面,*ST金洲自身支付和偿债能力较差。*ST金洲第三季度业绩预告显示,预计2020年前三季度归属于上市公司股东的净利润亏损20亿元至26亿元,上年同期亏损约21.38亿元。

监管部门对于*ST金洲下发的关注函言辞颇为犀利,对于优胜教育的并购,前后两次均直接发问:是不是忽悠式重组?

而对于深交所提问是否为忽悠式重组,*ST金洲曾回复称,公司目前仅与交易对手方签署框架性协议,双方达成初步收购意向。交易对手方拟作出的业绩对赌承诺、竞业禁止承诺以及增持公司股票承诺等表述尚不具备约束性。

《每日经济新闻》记者了解到,早在今年年初,优胜教育天津校区就陷入了欠薪、裁员的风波当中。10月19日,记者在优胜教育总部看到,在一张优胜教育拖欠员工工资信息统计表上,不少北京校区的员工注明,从4月、5月开始一直被拖欠工资。

超5万股东深陷其中

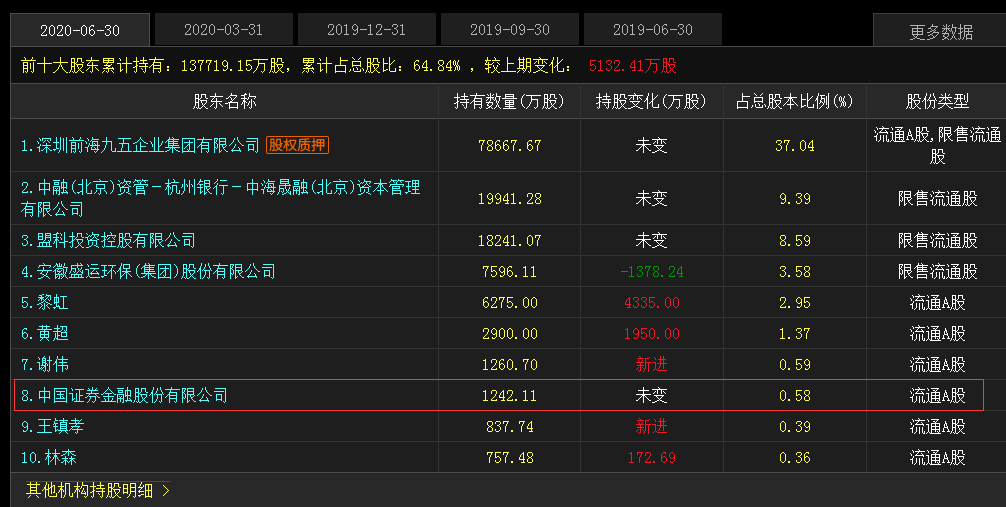

据公司半年报显示,截至2020年6月30日,公司总共有51444名在册股东,前十名股东持股比例达到64.84%。

值得注意的是,前十大股东榜单,中国证券金融股份有限公司赫然在列,持股比例达0.58%。

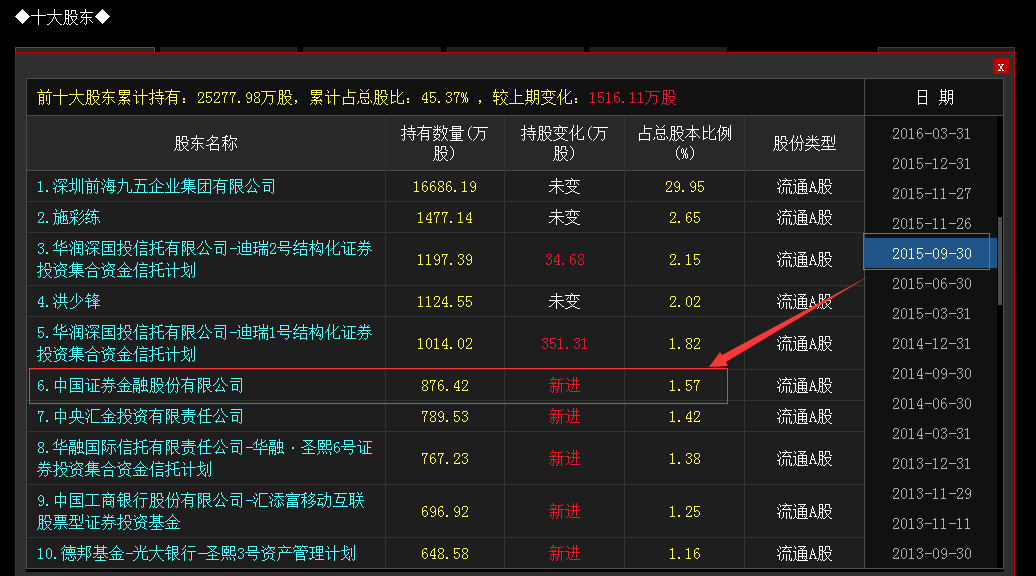

查阅发现,中国证券金融股份有限公司最早于2015年三季度进入到公司前十大股东榜中,彼时持股比例达1.57%,随后在当年四季度进行了减持,此后再无操作,对*ST金洲的持股比例一直维持在0.58%,保持不变。

自中国证券金融股份有限公司“锁仓”以来,其持有*ST金洲的市值已经由1.32亿元滑落至0.12亿元(2015年年报—2020年中报),跌幅高达90%。

*ST金洲预计2020年前三季度亏损20.0亿至26.0亿

*ST金洲拟于2020-10-30披露2020年三季报。10月14日,*ST金洲发布业绩预告,公司预计2020年1-9月归属上市公司股东的净利润-26.00亿至-20.00亿,同比变动-21.59%至6.47%,家用轻工行业平均净利润增长率为-12.90%。

*ST金洲基于以下原因作出上述预测:1、丰汇租赁之前利息回收困难,资金不足,无法开展新业务,营业收入萎缩。 2、公司珠宝板块银行账户查封,货款无法回收,资金严重不足,无法正常开展生产经营活动,营业收入严重萎缩。

每日经济新闻综合中国证券报、每经网APP、公开信息

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

封面图片来源:摄图网