还未登陆科创板,均普智能即在招股书中提示了公司存在“触发退市风险警示甚至退市条件的风险”。

每经记者|陈晴 每经编辑|张海妮

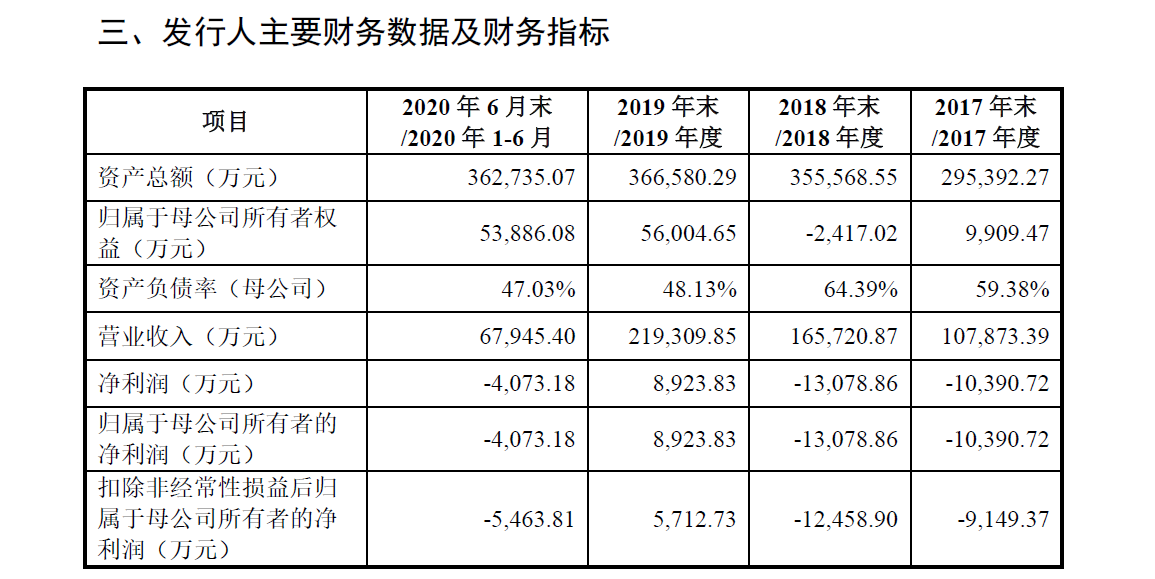

智能装备制造商宁波均普智能制造股份有限公司(以下简称均普智能)拟科创板上市。均普智能是上市公司均胜电子的关联公司,二者同受均胜集团控制。根据均普智能招股说明书(申报稿)(以下简称招股书),公司业绩波动较大。近三年一期,仅2019年净利润(即归属于母公司所有者的净利润,下同)为正,2017年和2018年以及今年上半年,公司净利润皆为亏损。

如此经营情况下,还未登陆科创板,均普智能即在招股书中提示了公司存在“触发退市风险警示甚至退市条件的风险”。

均普智能主要从事成套定制化装配与检测智能制造装备及数字化软件的研发、生产、销售和服务。公司控股股东为均胜集团,实际控制人为王剑峰。

根据招股书,近三年一期,均普智能业绩波动较大。报告期内(2017年~2019年及2020年上半年,下同),均普智能营业收入分别为107873.39万元、165720.87万元、219309.85万元和67945.40万元,净利润分别为-10390.72万元、-13078.86万元、8923.83万元和-4073.18万元;扣非后净利润则分别为-9149.37万元、-12458.90万元、5712.73万元和-5463.81万元。

图片来源:招股书(申报稿)

对于今年上半年营收下滑和净利润亏损,均普智能招股书称系“受新冠肺炎疫情及汽车行业整体下滑等不利因素的影响”。

值得一提的是,均胜电子主营业务收入主要来源于境外。报告期内,公司主营业务收入境外占比分别为88.62%、96.16%、91.33%和81.71%,公司主营业务收入境外占比较大。

海外新冠肺炎疫情此起彼伏形势下,均普智能受到了冲击。公司称,公司所在的智能装备制造行业竞争进一步加剧的同时,新冠肺炎疫情对公司正在执行项目的实施进度及验收时间和下游客户固定资产投资进度产生了一定影响,进而影响公司2020年度经营业绩。

均普智能表示,若本次全球疫情长期无法得到有效控制,将可能对公司上游供应商及下游客户所在的产业链的供应及市场需求造成严重影响,公司原材料的供应及公司客户新增固定资产投资计划存在进一步延期、变更或取消的风险,进而对公司的生产经营产生直接或间接的不利影响。

结合当前的国际经济形势,均普智能还提示了海外经营风险,称公司的境外经营或因不同国家的法律法规、监管环境、文化背景、产业政策、贸易摩擦、汇率波动等产生较大不确定性,公司若无法妥善处理上述不确定性因素将可能对公司经营造成不利影响。

如此经营情况下,均普智能招股书中提示了公司存在“触发退市风险警示甚至退市条件的风险”。公司称,如果公司未来主营业务停滞或萎缩,使得公司出现“最近一个会计年度经审计的扣除非经营性损益之前或者之后的净利润(含被追溯重述)为负值,且最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元”;或者公司长期持续亏损,导致“最近一个会计年度经审计的净资产(含被追溯重述)为负值”等情形,公司可能会面临触发退市风险警示甚至退市条件的风险。

对于此次科创板上市,均普智能选择的上市标准为:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

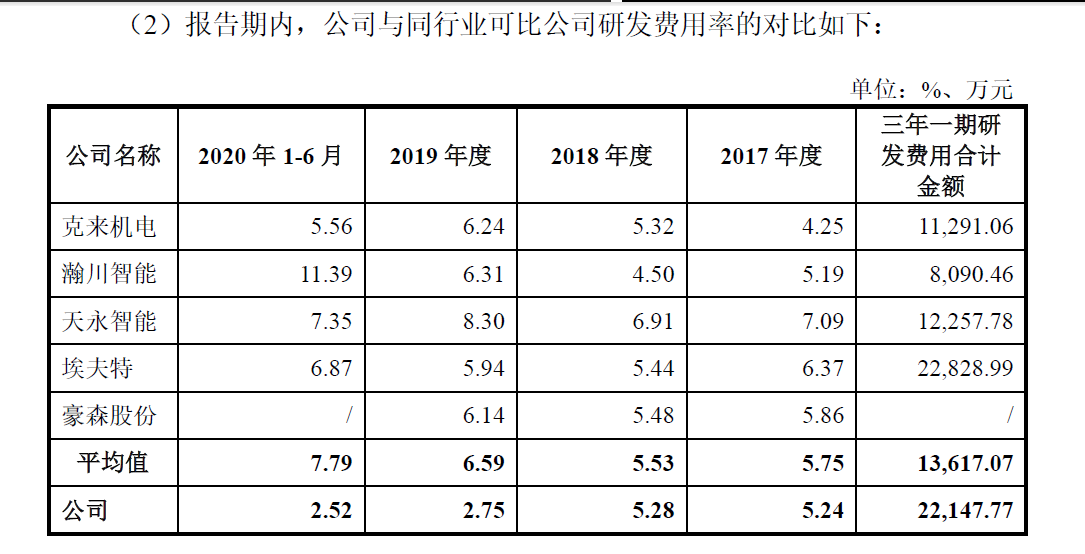

作为一家拟冲刺科创板的高新技术企业,研发投入对于公司来说颇为关键。不过,均普智能近期研发投入占营业收入比例和研发费用率却出现下滑。根据招股书,报告期内,公司研发投入占营业收入比例分别为5.48%、5.71%、3.15%和2.52%。也就是说,自2018年以来,公司研发投入占营业收入比例持续下滑。

从研发费用率的角度来看,报告期内,公司研发费用率分别为5.24%、5.28%、2.75%和2.52%。而同期同行业可比公司研发费用率平均值分别为5.75%、5.53%、6.59%和7.79%。也就是说,公司2019年和2020年上半年的研发费用率明显低于同行平均水平。

图片来源:招股书(申报稿)

对此,均普智能招股书中解释称,2019年,公司研发费用减少2727.97万元,下降31.16%,主要原因系公司在2017年、2018年研发项目立项较多,在报告期内形成了一定的研发成果,2019年在研发周期和下游行业需求较弱的影响下,公司精益了研发项目,收缩了传统动力汽车行业的研发项目。2020年1~6月,因新冠肺炎疫情影响,公司部分研发项目进度处于延缓的状态,研发费用与收入比例略有下滑。

研发费用率下降的同时,均普智能毛利率与国内同行业公司相比也处于相对偏低水平。报告期内,公司的综合毛利率分别为20.43%、17.48%、23.24%和20.52%,而同行业可比公司的毛利率均值分别为27.05%、25.82%、26.08%和26.19%。

均普智能解释称,公司的主要客户多为全球整车制造商、汽车零部件一级供应商以及消费品、工业机电、医疗健康等领域的知名企业,议价能力较强。公司海外子公司人工成本及相应费用较高,导致公司毛利率相对偏低。

从财务来看,均普智能还面临较高的资产负债率水平。报告期各期末,公司资产负债率(合并)分别为96.65%、100.68%、84.72%和85.14%。对此,均普智能解释称,主要原因一方面系公司海外并购的贷款金额较高,同时公司2017年6月完成了同一控制下的收购,在合并报表层面冲减净资产;另一方面系公司各期末预收款项、合同负债余额较高,拉高了公司的流动负债水平。

就公司拟科创板上市相关问题,10月13日,《每日经济新闻》记者致电并发送采访邮件至均普智能方面,但截至发稿并未收到回复。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。