9月21日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR),1年期LPR为3.85%,5年期以上LPR为4.65%,均与上期保持一致。以上LPR在下一次发布LPR之前有效。

值得注意的是,这是LPR连续5个月“原地不动”。对此,民生银行首席研究员温彬表示,为维护市场预期稳定,继续对实体经济复苏过程形成支撑,同时防范资金空转套利或过量流动性进入房地产市场等领域,本期LPR保持不动符合预期。

东方金诚首席宏观分析师王青认为:“9月LPR报价未下调,但企业贷款利率下行趋势将会延续。”他判断,近期LPR报价未下调,不会改变今年以来企业贷款利率持续下行的态势,预计四季度企业一般贷款加权平均利率有望比三季度再下行10个基点左右。

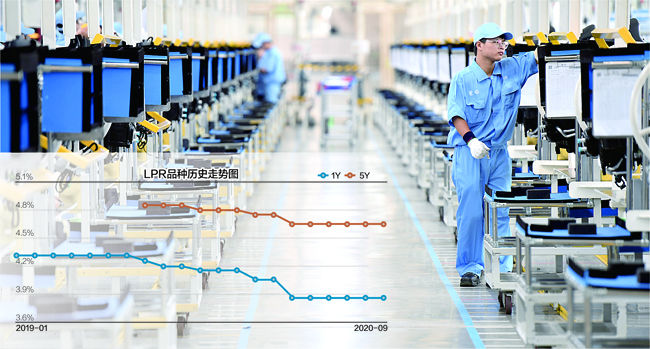

专家认为,近期LPR报价未作下调,不改今年企业贷款利率持续下行态势。图为福建宁德一家汽车企业工人在车间内装配汽车仪表中控 数据来源:全国银行间同业拆借中心 新华社图 杨靖制图

LPR保持不动符合预期

实际上,9月LPR继续保持不变市场早有预测。9月15日,人民银行开展1年期MLF操作6000亿元,虽是到期超额续作,但利率与8月持平,维持在2.95%。对此,温彬表示,近期,随着经济逐渐企稳回升,市场利率经历了较明显的上升过程。为维护市场预期稳定,继续对实体经济复苏过程形成支撑,同时防范资金空转套利或过量流动性进入房地产市场等领域,本期LPR保持不动符合预期。

温彬进一步表示:“近期,在压降结构性存款、配合政府债券发行、季末考核时点来临等多重因素共同作用下,银行体系流动性压力有所上升,6个月同业存单发行利率持续高于1年期MLF利率,银行间市场长期资金偏紧。”他分析指出,一方面,本次续作MLF的价格并未调降,预示了本期LPR报价下调的可能性降低。另一方面,MLF的超额续作也说明了央行倾向于通过MLF操作阶段性向银行体系补充中长期流动性,缓解银行体系中长期流动性偏紧的压力。与此同时,央行于9月18日开始又重启14天逆回购,也体现了季末时点到来时对银行短期流动性的呵护。

王青认为,LPR连续5个月维持不变,根本原因在于这段时间宏观经济进入较快修复过程,以降息降准为代表的总量宽松不再加码,货币政策更加注重在稳增长与防风险之间把握平衡。这段时间宽信用强调精准导向、直达实体,市场资金利率中枢则持续上行,旨在打击金融空转套利,防范大水漫灌,重点是防范流动性过度向房地产领域外溢。当然在这一“紧货币”过程中,也不可避免地导致银行平均边际资金成本相应走高,对银行压缩LPR报价加点形成一定阻碍。

货币政策将更精准导向

当前银行新发放的企业贷款已全面转向LPR定价,即“企业贷款利率= LPR报价+加点”。由此,LPR报价走向不可避免地会对企业贷款利率产生直接影响。

值得一提的是,在8月25日召开的国务院政策例行吹风会上,央行货币政策司司长孙国峰表示,未来LPR的走势取决于宏观经济趋势、通货膨胀形势以及贷款市场供求等因素,具体要看报价行的市场化报价。同时也应当看到,LPR和贷款利率不是简单的对应关系,2020年7月企业贷款利率同比下降0.64个百分点,降幅明显超过同期一年期LPR的降幅,体现了LPR改革疏通利率传导机制的效果。随着LPR改革推动贷款利率下降的潜力进一步释放,预计后续企业贷款利率还会进一步下行。

温彬表示:“下阶段,货币政策将更加聚焦精准导向,主要通过公开市场操作和MLF的方式,稳定银行体系流动性。”他认为,由于银行业向实体经济让利1.5万亿元仍在进行中,其中通过降低利率实现的让利幅度要达到9300亿元,扣除前7个月已经实现的降低利率减负4700亿元,后5个月还要继续通过降低利率减负4600亿元。因此本月LPR虽然保持不变,但实体企业的贷款利率将保持下行趋势。四季度,银行压降结构性存款的压力仍然较大,实体经济恢复发展中还需要较大力度的信贷支持,为缓解银行体系的中长期流动性压力,在通过MLF调节的基础上,在适当时点结构性降准的可能性仍然存在并且必要。

王青认为:“9月LPR报价未作下调,但企业贷款利率下行趋势将会延续。”他判断,近期LPR报价未作下调,不会改变今年以来企业贷款利率持续下行态势,预计四季度企业一般贷款加权平均利率有望比三季度再下行10个基点左右——若四季度LPR报价恢复小幅下调,企业融资成本下行幅度也会相应加大。

王青再次分析,上半年企业贷款利率下行主要受以MLF招标利率为代表的政策利率较大幅度下调、进而带动LPR报价同等幅度下行带动。下半年,企业融资成本下降则主要由金融向实体经济让利驱动,即企业贷款利率定价中的“加点”部分会有明显压缩。数据显示,今年前7个月金融部门已为市场主体减负8700多亿元(其中降低利率减负4700亿元),基本符合全年1.5万亿元的序时进度。这也意味着接下来包括企业一般贷款利率下行在内的金融让利强度不会削弱,实体经济“融资贵”问题有望继续缓解。