8月20日,《中华人民共和国预算法实施条例》公布,自2020年10月1日起施行。条例共8章97条,主要内容包括明确预算收支范围、强化预算公开要求、完善转移支付制度、明确预算草案编制时间、加强地方政府债务管理、规范财政专户。

条例细化了预算法有关规定,将近年来财税体制改革和预算管理实践成果以法规形式固定下来,对财政支出向社会公开作出明确规定,要求一般性转移支付公开细化到地区,专项转移支付公开细化到地区和项目,单位预决算支出公开到项,基本支出公开到款,政府债务、机关运行经费、政府采购等按规定公开。

机关运行经费等向社会公开

条例明确了预算收支范围。条例指出,各部门预算应当反映一般公共预算、政府性基金预算、国有资本经营预算安排给本部门及其所属各单位的所有预算资金。

各部门预算收入包括本级财政安排给本部门及其所属各单位的预算拨款收入和其他收入。各部门预算支出为与部门预算收入相对应的支出,包括基本支出和项目支出。

其中,基本支出是指各部门、各单位为保障其机构正常运转、完成日常工作任务所发生的支出,包括人员经费和公用经费;所称项目支出,是指各部门、各单位为完成其特定的工作任务和事业发展目标所发生的支出。

此外,条例强化预算公开要求。规定一般性转移支付向社会公开应当细化到地区。专项转移支付应当细化到地区和项目。

记者注意到,2019年,中央财政一般公共预算安排对地方转移支付75399亿元,其中一般性转移支付67763.1亿元,专项转移支付7635.9亿元,主要用于促进地区协调发展,支持提供公共服务和民生事业发展。

此外,条例明确,政府债务、机关运行经费、政府采购、财政专户资金等情况,按照有关规定向社会公开。部门预算、决算应当公开基本支出和项目支出。

中国政法大学财税法研究中心主任施正文在接受《每日经济新闻》记者采访时表示,预算公开透明是预算制度的核心,公共财政花的是纳税人的钱,首先要公开,阳光是最好的防腐剂,预算公开了监督机制就活了,不规范、不合理的支出就会暴露,纳税人才能参与监督。

建立健全地方政府债务风险评估指标体系

加强地方政府债务管理是条例的一个重要部分。条例显示,预算法第三十四条第二款所称余额管理,是指国务院在全国人民代表大会批准的中央一般公共预算债务的余额限额内,决定发债规模、品种、期限和时点的管理方式;所称余额,是指中央一般公共预算中举借债务未偿还的本金。

地方政府债务余额实行限额管理。各省、自治区、直辖市的政府债务限额,由财政部在全国人民代表大会或者其常务委员会批准的总限额内,根据各地区债务风险、财力状况等因素,并考虑国家宏观调控政策等需要,提出方案报国务院批准。

各省、自治区、直辖市的政府债务余额不得突破国务院批准的限额。

条例指出,预算法第三十五条第二款所称举借债务的规模,是指各地方政府债务余额限额的总和,包括一般债务限额和专项债务限额。

一般债务是指列入一般公共预算用于公益性事业发展的一般债券、地方政府负有偿还责任的外国政府和国际经济组织贷款转贷债务;专项债务是指列入政府性基金预算用于有收益的公益性事业发展的专项债券。

条例要求,财政部和省、自治区、直辖市政府财政部门应当建立健全地方政府债务风险评估指标体系,组织评估地方政府债务风险状况,对债务高风险地区提出预警,并监督化解债务风险。

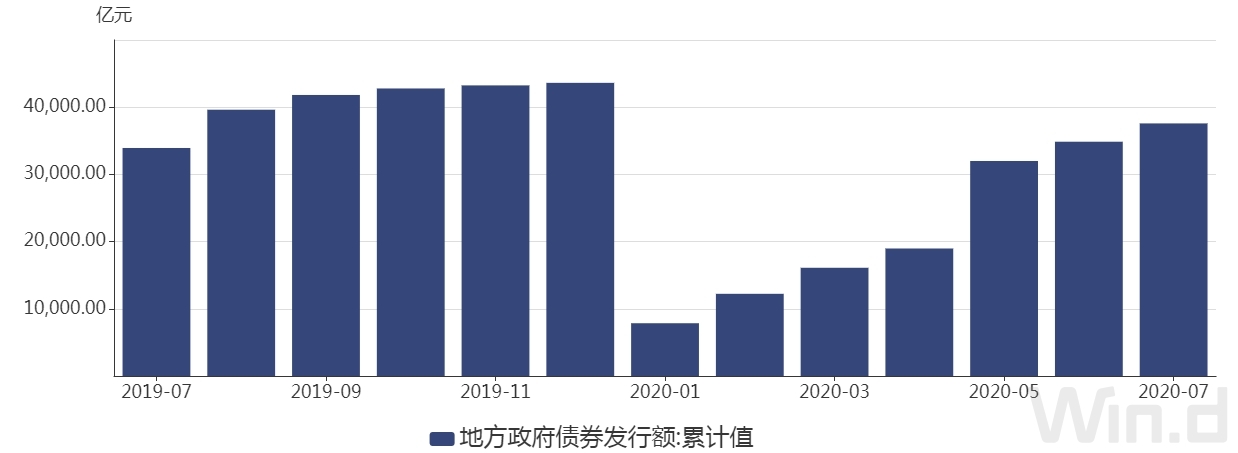

财政部数据显示,2020年1-7月,全国发行地方政府债券37586亿元。其中,发行一般债券12902亿元,发行专项债券24684亿元;按用途划分,发行新增债券28291亿元,发行再融资债券9295亿元。

封面图片来源:摄图网