图片来源:每经记者 孙桐桐 摄

理想汽车(LI)登陆纳斯达克的第一天,股价暴涨50%,将在美股沉浮近2年的“老大哥”蔚来(NIO)甩在了身后。

8.02%的毛利率和理想汽车CEO李想的“实干家”形象,激发了资本市场对新造车深藏已久的热情,叠加全球汽车电动化不可逆的发展趋势,理想汽车开盘前市值达到100亿美元,成为了自2018年3月爱奇艺以24亿美元在纳斯达克上市以来,中国企业在美股最大的一次IPO。

这场狂欢的影响力之大,让美国财经名嘴吉姆·克莱默(Jim Cramer)在一档节目中明确警告投资人:不要对电动汽车市场过度投机,这个领域看似繁荣,然而更像泡沫,“并且已经开始破裂”。

8月7日,投资人的热情骤然冷却,理想汽车股价在前一天升至最高点19.9美元后,大跌8.7%并呈连续下坡态势。蔚来汽车在二季度财报中公布毛利率首次转正后,股价未涨反而跌去8.59%。

风险与机遇并存,一贯长期持有的价值投资者更喜欢看到股价下跌,这意味着“它会给我们以更便宜价格购买更多股票的机会”。

一边是理想汽车,以增程式路线破局、强成本费用管控能力加持的中概股新秀,另一边是蔚来汽车,初具规模、手握百亿现金流的“国内新造车Top 1”。趋于接近的股价及市值拉齐了二者的投资门槛。

那么问题来了:蔚来和理想,究竟谁更值得长期持有?

比路线:理想难有未来?

李想称自己是一个“挺变态”的人,这体现在他要求任何涉及公司的事情,都必须得到数学模型的验证,无论是销售、服务、开店、展示还是投放。“当我们花了一块不该花的钱,之后就需要再花三块钱把可能产生的问题弥补回来。”他将此奉为公司经营的核心本质。

蔚来CEO李斌的理念则是一切以用户体验为主,做研发的几乎不用考虑BOM(物料清单)成本,做销售的可以选择租赁一线城市黄金地段的店面,做用户经营的更是能够不计回报地满足用户需求。

两种截然不同的领导风格使得“含着金汤匙出生”的蔚来和“穷孩子”理想汽车注定会选择不同的发展路线。

智能电动汽车的未来钥匙是自动驾驶技术,而当务之急需要解决的痛点则是里程焦虑。对此,蔚来选择投入大量成本,铺设充电网络及换电站,理想汽车则选择了更为经济、落地时间更短的增程式技术路线。

在2019年8月的战略沟通会上,蔚来总裁秦力洪曾透露NIO Power总投入约十二三亿元,按照当时的数据,这些投入约等于100座换电站和500辆移动充电车的价格。

“我们正在研发新的换电站。”李斌明白换电最大的问题在于成本高昂,目前无法通过规模效应分摊成本,急需建立可持续发展的新商业模式,所以他打算新换电站研发完成后,再大体按照500名用户1个换电站的逻辑加快部署。“同样的钱,新的换电站能布两个(旧的只能布一个),所以还是要把子弹往后留一点。”

虽然前期换电站铺设成本高昂,但蔚来已经找到了另有潜在增长空间的商业模式——电池资产管理。

蔚来参股的电池资产管理公司预计将在8月份完成设立,第一辆BaaS(Battery as a Service,车电分离,电池租赁服务)量产车型已经完成了保险、贷款、上牌等所有流程。

“BaaS挺复杂的,比大家想象的复杂多了,我们已经准备了五年。”李斌告诉未来汽车日报(ID:auto-time),这里面有好多问题需要解决,比如车和电池如何分开卖?后续废旧电池如何处理?

李斌认为,这将是全球电动汽车产业的商业模式创新。“电动车行业里电池资产管理是最大的生意。”中金公司预计,蔚来车电分离服务推出后,电池租赁带来的毛利率有望达20%以上。

就连李想都在感叹,大部分同行严重低估了特斯拉自建超级充电站、蔚来自建换电站和充电体系对于销量的促进作用。“没有充电条件买回来是爹,有充电条件买回来才是车。”

图片来源:蔚来官网

不仅如此,动力电池回收市场仍是一片蓝海。高盛曾预计到2025年全球动力电池市场价值将达到400亿美元。全球能源互联网发展合作组织主席刘振亚也曾表示,到2050年,全球能源互联网累计投资将超过50万亿美元。

蔚来则早在2017年5月就与武汉东湖高新区签署包括“基于动力电池梯次储能的能源互联网业务”的合作项目。

反观李想为争取时间窗口选择的增程式技术路线,虽然有“少带电池,成本较低,发动机不参与驱动”的优点,但汽车工业咨询发展公司首席分析师贾新光告诉未来汽车日报(ID:auto-time),增程式只是过渡方案,最终还是纯电模式(的天下)。

“如果将来充电极其方便,那么就不需要增程式。”贾新光透露,中国人偏好插电式混合动力,正是因为可以不用电池而使用发动机驱动,“所以甚至有人会把电池卖掉”。

有投资人向未来汽车日报(ID:auto-time)表达了自己的看法,“理论上,把增程器拿走,它就是一个纯电动的车。不过一个180公里的电动车和800公里续航的电动车的设计肯定是需要调整的,在电池、配置、重量、位置和BMS都需要重新考虑。”

李斌认为电动汽车产品的终极形态会在未来3-5年内出现,而理想汽车计划在2022年推出的新款SUV产品仍为增程式电动汽车。或许正如李斌押注换电模式,李想也在赌一个增程式技术跻身主流动力模式的未来。

比管理:效率PK人性

李斌和李想就像一枚硬币的正反两面,南辕北辙又殊途同归。

少年时期,李斌不惜绝食明志,争取到参加高考的机会最终考入北京大学;李想拿着比父母多10倍的兼职收入,毅然选择辍学创业。

21世纪初的互联网浪潮以及汽车行业蕴含的新机遇,让这两个年轻人先后创办易车网和汽车之家,且均登陆美股市场同台竞争。2014年,特斯拉Model S开进中国,又让“二李”的目光同时瞄准了电动汽车。

2017年12月16日,已经创办车和家的李想以“娘家人”的身份参加了蔚来在北京五棵松体育馆举办的第一届NIO Day(蔚来日),作为蔚来创始投资人以及蔚来ES8的0082号车主,他与李斌共同为蔚来ES8站台,讲解其内部空间及“亲子模式”等功能。此外,李斌也是车和家的投资人。

作为互联网创业者,“二李”都懂得用户的重要性,但是性格与经历不同,让他们在执行过程中呈现截然相反的风格。

李想强调效率,李斌强调人性。在理想汽车内部有严格的OKR管理体制,但“蔚来没有KPI考核”,而是对员工的四个价值观(真诚、关爱、远见和行动)进行评价。

一位蔚来员工告诉未来汽车日报,“从来没有见过斌哥发火的样子”,另一位熟悉李想的知情人士则向36氪表示,“在理想汽车,谁做错了事,李想是可以直接开骂的”。

华兴资本集团董事长、基金创始合伙人包凡将二人的性格进行总结概括:李斌是自上而下的人,格局很大;李想习惯自内而外思考,从产品的角度出发,思考需要什么样的团队,再根据团队考虑需要搭建的体系。“两个人思维方式很不一样,所以最终走的路径也不一样。”

在业内人士看来,李想是善于内部经营的“超级产品经理”,李斌则是善于资本操盘的“战略投资者”。

理想汽车投资人、源码资本的王星石告诉未来汽车日报(ID:auto-time),增程路线就是李想近距离观察用户才发现的产品痛点。“李想给我们介绍过在汽车之家论坛有很多新能源车主,会自己DIY安装增程器。”增程是当前充电环境下,解决续航和里程焦虑的有效办法。

李斌曾参与创办或主导投资超40家企业,他担任管理合伙人的蔚来资本已投资出行平台嘀嗒出行、首汽约车,自动驾驶公司小马智行、Momenta、主线科技,换电技术和解决方案提供商奥动新能源,动力电池正极材料公司容百科技等。

两种风格各有优势,但显然前者的风格更受投资人欢迎。理想汽车投资人、明势资本创始合伙人黄明明认为,世界上最优秀的企业都具有最高效的组织管理能力,“大家就是疯狂的效率机器”。

李斌也讲究效率,他曾在媒体采访中表示愿意用“资金买时间”,用大把的钱换取宝贵的时间窗口,但对于投资人来说评估一个项目的好坏,首先考虑的就是ROIC(投资资本回报率)。

在蔚来2020年二季度财报电话会议中,未来汽车日报能明显感觉到李斌的转变,“效率”二字成为贯穿整个介绍及问答环节的高频词。

经营现金流表现及成本费用管控能力将成为下一阶段投资人评估其长期价值的重要指标。毕竟对于投资人而言,市场最终要回归利润的创造能力,并不仅仅是市值创造能力。

比数据:回到同一起跑线

被誉为“价值投资之父的”本杰明·格雷厄姆曾在其著作中写道:“短期而言,市场是一台投票机;但长期而言,市场是一台称重机。”股神巴菲特则将这句话翻译为:企业成功被市场确认的速度并不重要,只要公司能以令人满意的速度提升内在价值。

从这个角度来看,理想和蔚来在今年的表现都没有让投资人失望。

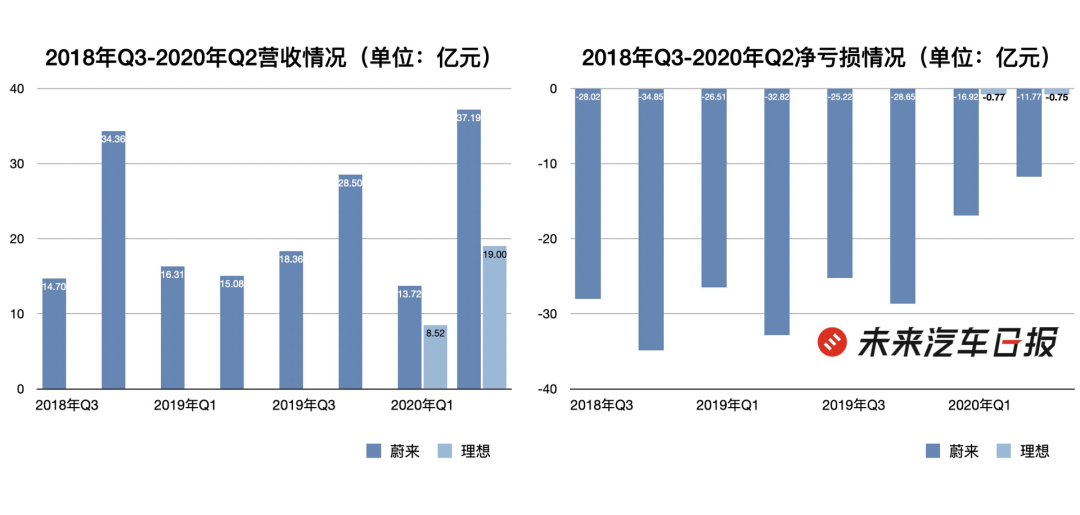

理想汽车发布招股书时,蔚来尚未发布2020年二季度财报。相比蔚来2020年一季度毛利率为-12.2%,招股书中披露的动辄50亿元年亏损不同,理想汽车依靠“穷孩子的活法”,以严格的成本管控证明了造车也有更为经济的路线。

招股书显示,理想汽车在尚未大批量交付的2018和2019年,两年总亏损不到40亿元(39.6亿元)人民币。2020年第一季度,理想汽车总销售成本为1.12亿美元(约合人民币7.83亿元),毛利为964万美元(约合人民币6830万元),毛利率为8.02%,车辆销售毛利率为8.45%。

蔚来及理想汽车营收&净亏损情况对比 来源:财报、招股书 制图:未来汽车日报

这意味着,蔚来用2年的时间,才扭转了卖一辆亏一辆的财务现状,而理想汽车则在交付之初就证明了其自我造血的能力。接近李想的知情人士向36氪透露,今年二季度理想汽车的毛利率已经超过2位数。相比毛利率在二季度首次转正至8.4%的蔚来,理想汽车的成本控制优势仍然存在。

理想汽车成立时间较其他造车新势力晚1年,这让李想觉得错过了融资的最佳时间,叠加2015年股灾的影响,理想汽车的融资“从来没有顺利过”。

开源受阻,李想只能保证每卖出一辆车都能获得健康的现金流,“资本市场不会给我们这个机会,像特斯拉和蔚来融资上百亿,所以我们只能选择有机会胜出的路线。”

与2019年蔚来、特斯拉的单车数据相比,理想汽车单车费用管控能力较强。在理想ONE开始量产之后,理想经营费用有所下降。2019年,理想的经营费用总额为18.6亿元人民币,其中研发费用为11.7亿元人民币;2020年Q1的的经营费用为3亿元人民币,经营费用率为35.5%,其中研发费率为22%。主要原因在于2019年理想ONE量产前产生了大笔的批准确认及测试费用。

东吴证券认为,理想汽车2020年研发费用中薪酬费用从1.09亿元增加到1.14亿元,折旧和摊销从650万增长到1040万元(研发设施增加),符合研发部门的扩张情况。此外,因经营风格的不同,理想的单车管理费用相比蔚来少近7倍。

不过,蔚来8月11日发布的2020年二季度财报,让角力双方再次回到同一起跑线。

经营现金流转正、优化供应链账期及结账方式、研发新型换电站以降本增效,这不仅体现了蔚来在现金流管理及经营效率方面的提升,在中金公司看来,这还是供应商信心明显回升的标志,蔚来已进入供应商信心回升→采购成本降低→利润率、费用率进一步改善→现金流增厚、经营持续向好的正向循环。

中金公司预计,蔚来在四季度将大概率实现双位数毛利率目标,而超百亿元的现金储备也有助于该公司走向盈亏平衡。

长期价值投资的代表人物巴菲特曾说:“如果一只股票我不想持有10年,那么我一分钟也不想持有。”但是再精妙的计算模型也无法精准预知未来,正如蔚来股价跌破2美元时,没人能想到李斌仅用一个季度的时间就完成破茧重生。

新造车的故事才讲到第二章,往下翻,高潮还在后面。