在上半年市场热衷炒作调味品后,下半年,乳业、水产海产以及种业是不是也会受到中长期关注?这的确值得研究和思考。今天,且听钱研君一一道来。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

7月行情收官,经过下半月的一轮调整到周五市场收盘,粉丝朋友是不是对当前市场又有了改观呢?上周钱研君闭口不提军工行业,现在买了本期道达号《股月奇谈》的朋友应该知道原因所在了吧?

说实在的,谈军工产业始终是一个比较敏感的话题,太难以说得通透,但是这个行业,应该会是今年下半年的一个焦点。

是不是想问,本期标题说的“主战场”跟军工不沾边,为什么这里却如此看好军工?钱研君想说的是,除了军工这个大家预期相对一致的板块外,还有一个超级大的产业,也正在引起市场关注,不信的话看下面三张图,他们已经悄悄走出了进攻形态。

三家上市公司的K线图,单一看平淡无奇,但是连在一起看,只能想到最近的一个热词——“内循环”。在上半年市场热衷炒作调味品后,下半年,乳业、水产海产以及种业是不是也会受到中长期关注?这的确值得研究和思考。

本期《钱瞻研报》推出了白金版,重点介绍了内循环经济相关板块几家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

我国乳制品市场经过多年发展,在2005年达到千亿规模之后迅速扩容,其后十年间复合增长率达13.91%。2014年之后,销量增长趋缓以及上游原奶价格持续走低,使得行业转向个位数增长,2015-2019年复合增长率为4.56%,2019年乳制品市场零售总额突破4000亿元。根据欧睿预测,未来五年我国乳制品市场仍然将稳步发展,至2024年乳制品市场零售额或将突破5500亿元。

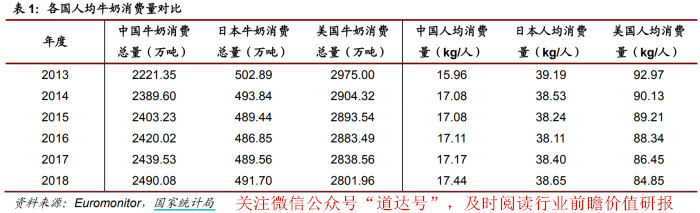

尽管我国近年来乳制品发展趋缓,但是通过国际比较不难发现,我国乳制品人均消费量与发达国家之间仍相去甚远。2018年,我国牛奶消费总量为2490.08万吨,同期日本与美国的消费总量则分别为491.70万吨/2801.96万吨;我国人均消费量为17.44千克,同期日本与美国的人均消费量分别为38.65千克/84.85千克,二者的人均消费量分别是我国的2.22倍/4.87倍。

从人均消费量来看,我国乳制品行业的发展远未触及到天花板,随着消费者的消费观念逐渐转变、消费习惯逐渐培养,我国乳制品行业规模将有望继续增长。

在我国饮用奶市场当中牛奶仍然是最为主要的产品,零售额占比达到66.43%,其次为风味牛奶,再次为牛奶替代品(例如豆奶)以及奶粉。尽管牛奶市场份额相对较高,但是其成长性仍然优于其他细分品类。

我国乳制品市场的迅速扩容,与常温产品的发展密切相关,常温牛奶在过去牢牢占据着饮用奶市场的主流地位。但随着我国经济水平的不断提高,消费升级趋势下低温牛奶的市占率将逐步提高,未来五年其复合增长率或达到8.90%,是乳制品行业当中最具成长性的细分品类。

目前行业竞争格局相对稳定,按照企业知名度、经营规模和整体实力大致可以分为:以伊利股份、蒙牛股份及光明乳业为代表的全国性乳制品企业,销售网络覆盖全国,收入水平和市场占有率处于领先地位;以新乳业、三元股份为代表的区域性乳制品企业,在重点经营的区域市场占据领先地位,与全国性乳企形成有效互补;第三类为地方性乳制品企业,此类企业生产经营规模较小,通常仅在单一省市经营,市场份额小并且竞争力有限。

整体来看,乳制品市场已形成稳固的双寡头竞争格局,伊利股份、蒙牛乳业通过常温乳制品的发展奠定了全国化基础,逐渐成为行业领军企业,第二梯队公司则多以低温产品为主、常温产品为辅的策略参与市场竞争。

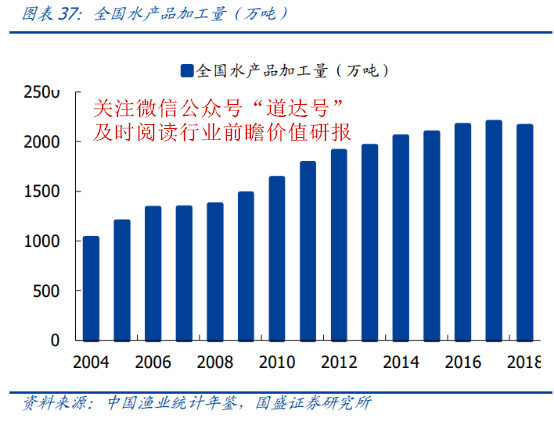

我国水产加工业方兴未艾,2018年水产品加工能力为2892.16万吨,较2008年提高31.61%;水产品加工量达到2156.85万吨,较2008年增加了57.69%。我国水产品加工企业经历了快速发展后,现在正处于整合期;自2008年加工企业达到历史高值9971个后,开始震荡下行,2018年全国水产加工企业数为9336个,同比降低3.49%。行业小散现象较为普遍,未来具有整合空间。

消费需求端上,从城乡角度看,城乡水产消费差距较大,水产消费总量有望提高。

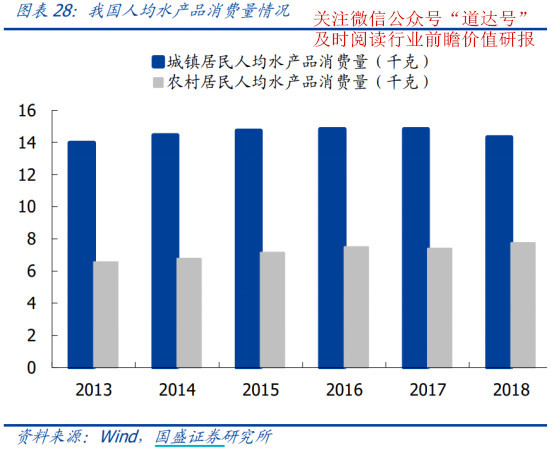

2018年我国城镇居民人均水产品消费量为14.32千克,同比去年略降3.34%,总体较为稳定;农村居民消费量为7.76千克,同比增长4.6%,但是仍然与城镇居民保持较大差距,2018年农村居民消费量仅为城镇居民消费量的54%,参照近5年的快速增长态势,未来保有较大增长空间。同时,农村绝对贫困人口的减少、贫困县的摘帽,农民的消费水平将迎来较大提升,利好农民对于优质蛋白质消费量的进一步提升。

此外,我国城镇化率的提升,愈来愈多的农民涌入城市,也有助于水产消费量的提升。《中国农业展望报告(2015-2024)》预计,到2024年我国人均水产品消费量将达到23.9千克,参照2018年全国居民人均水产消费量为11.39千克,市场扩容空间较大。

从食饮结构看,水产迎合健康食饮需求。随着国民生产水平的提高,健康饮食重视程度的提升,带动我国食品消费结构的升级调整,水产品具有脂肪含量低、蛋白质含量高、富含多种微量元素等特点,迎合了目前市场追求健康食饮的趋势,市场消费前景广阔。

近年来我国粮食库存不断升高,库消比处于历史高位,稻谷+小麦库存总量在3亿吨以上。今年产量方面,2020年粮食生产形势总体向好,今年全年粮食丰收可能性较大,粮食安全能够得到保障。饲用粮方面,库消比相对较低+疫情下进口可能受阻+草地贪夜蛾虫灾,种子板块投资价值有望大幅提升。

我国两大主粮均为历史高位,库消比分别达到了86%和116%,考虑到我国口粮自给率均为97%以上,因此我国主粮储备充足,安全有保障。饲用粮方面,我国玉米库存积压已得到较大缓解,判断供需偏紧的情况将逐步显现,玉米价格上行压力较大;我国大豆对外依赖度很高,2019年库消比仅为21%,如主要进口国的经贸通道受阻,我国大豆供给或将受到影响,大豆价格或将大幅波动。其他农产品,白糖阶段性供应充足,棉花库存高企,供应无忧。

而从世界范围来看,2019年玉米、小麦和稻谷的库消比分别达到了26.19%、38.0%和37.03%,均处于历史较高位置,但库存分布很不均衡。2019年末,世界玉米库存的41.4%、小麦库存的51.6%、稻谷库存的67.3%在中国。如果新冠疫情对世界主粮主要出口国造成较大影响,相关地区限制出口,则世界上主粮对外依赖较大的国家可能面临压力。

最近两年,非洲猪瘟、草地贪夜蛾虫害接踵而至,种植养殖链条面临诸多压力。而新冠肺炎疫情给全球带来的风险,使得“粮食安全”问题变得尤为重要。

越是面对风险,越要稳住农业,越要确保粮食和重要副食品安全。农业供给侧结构性改革去库存,叠加草地贪夜蛾,未来种子需求有望增加,种子板块投资价值有望大幅提升。

本期《钱瞻研报》推出了白金版,重点介绍了内循环经济相关板块几家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1、上游原奶价格波动。

2、目前我国新冠疫情已经得到了较好的控制,但若国内疫情出现反复, 则有可能对国内农作物的种植和销售产生负面影响。

3、台风、地震、水灾、雪灾等各种不可预测的自然灾害,可能造成养殖场建筑设施损坏、畜禽死 亡,并进一步影响到企业正常经营;种植业对气候条件较为敏感,若在制种或生产的关键时期遭遇严重自然灾害或重大突发性病虫害,将直接影响产品的产量和质量。

4、国家对农业大力支持且产业政策呈现出一定的连续性,如果政策发生调整,则可能对企业经营产生一定的影响。

本期钱瞻研报的参考研报如下:

渤海证券:乳制品行业专题报告:消费升级冷链助力,巴氏杀菌乳有望驶入快车道

天风证券:食品饮料:重生自我还是复刻巨头,探究乳企龙头的十字路口

国盛证券:国联水产:全产业链布局优势明显,水产消费品龙头持续扩张

华泰证券:粮食及经济作物安全探讨专题:国内粮食安全无忧,种业或迎机遇

西部证券:农林牧渔2020年中期策略:把握产业趋势,相信成长的力量

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。