“直通商学院”,

中国财经院校报考权威平台;

10,000,000+数据精准荐校;

30+名校直播引路;

点亮财经学子职业生涯↓↓↓

全球新冠疫情数据,请下滑到文末查看

半导体行业正面临一场大变局。

曾经领跑的英特尔如今已英雄迟暮,而台积电则在先进制程方面一骑绝尘,让半导体业界其他企业都显得黯然失色。

这两家公司昨夜在股市上的表现,正是这个趋势的反映。昨夜英特尔暴跌16.24%,市值一夜蒸发415亿美元,目前总市值2140亿美元。

而台积电则大涨9.69%,市值飙升338亿美元(约2370亿人民币),总市值达3329亿美元。

7纳米延迟6个月

英特尔的芯片也要外包了?

英特尔的大跌与其发布的二季报有关。

该公司第二季度营收为197亿美元,与去年同期相比增长20%。其中,以数据为中心的业务营收同比增长34%,占该公司总营收的52%;以个人电脑为中心的业务营收同比增长7%。这些结果得益于云计算、笔记本、内存和5G产品的强劲销售。

第二季度,该公司以个人电脑为中心的业务营收同比增长7%,主要是受持续在家工作和在家的推动。由于需求转向笔记本电脑,台式电脑的销量下降。

该公司第二季度的净利润为51亿美元,与去年同期的42亿美元相比,同比增长22%。

如果按照美国通用会计准则(GAAP)计算,第二季度,该公司的每股收益为1.19美元,与去年同期相比增长29%;如果不按照美国通用会计准则(non-GAAP)计算,该公司的每股收益为1.23美元,与去年同期相比增长16%。

英特尔预计,2020年第三季度,该公司的营收约为182亿美元,运营利润率约为28%,每股收益约为1.02美元。

此外,该公司预计,2020年全年,该公司的营收约为750亿美元,运营利润率约为30%,每股收益约为4.53美元。

看起来英特尔二季度的业绩并不差,那为什么股价却遭遇暴跌呢?

原因在于在二季报中,英特尔宣布其采用7纳米工艺的CPU将推迟6个月发布。英特尔在新闻稿中表示,7纳米工艺的良率现在比公司的内部目标低了12个月。低良率意味着,公司目前尚无法以经济可行的方式生产其7纳米工艺。英特尔表示,7纳米工艺要到2022年下半年或2023年初才能在市场上首次亮相。

花旗分析师Roland Shu写道:“随着7纳米技术的推迟,英特尔与台积电的差距拉大了,” 该消息暗示了“技术领导地位的重大转移”,英特尔的CPU制造业务“显得脆弱”,“很可能将CPU制造外包给台积电等代工厂商”。

Susquehanna Financial Group写道:“至少在接下来的五年内,英特尔赶上或超越台积电的可能性几乎为零,甚至可能永远追赶不上”。

就在英特尔还搞不定7纳米的CPU时,它的竞争对手台积电不仅已经实现了5纳米制程的量产,更是瞄准更先进的制程。

台积电在先进制程方面可谓是一骑绝尘。此前刚刚宣布其3纳米制程预计2021年风险量产,2022年下半年量产。

报道总结了台积电近年来整个先进制程的布局。业界估计,台积电2纳米将在2023至2024推出。

独享了7纳米制程所有订单

台积电二季度净赚286亿

台积电全称台湾积体电路制造集团,是全球领先的半导体加工企业。

台积电在全球芯片代工市场上占据了一半的份额,是行业领头羊。排名第二的是三星,但市场份额只有两成。目前中芯国际虽然也在努力追赶,其14纳米的芯片技术已经应用于华为手机。但是要赶上台积电和三星的5纳米工艺,仍然相当艰难。

当前,全球芯片制造行业中,拥有高端芯片制造能力的厂家寥寥无几,特别是拥有7纳米以下制程的代工厂,全球只有台积电和三星2家。

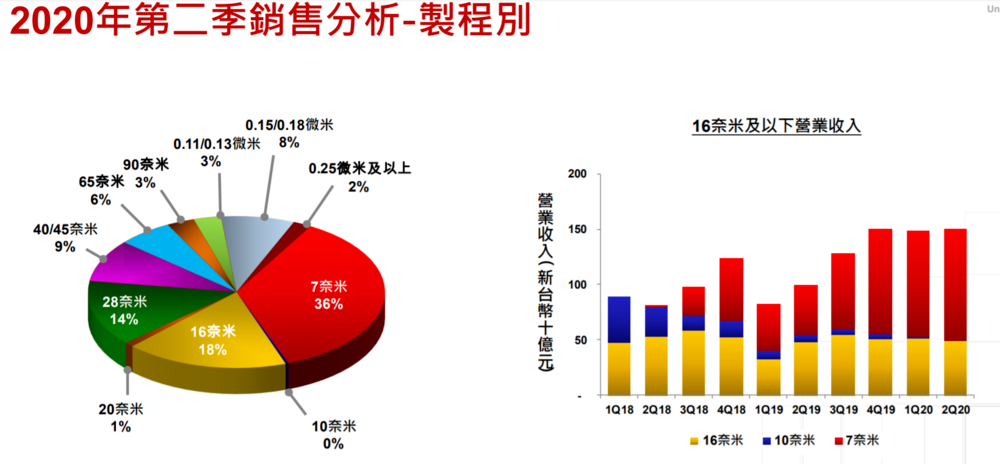

台积电披露的“按工艺制程划分的收入图表”可以明显看出,28纳米以下(28、16、7)的高端芯片带来的收入占据台积电总收入的比例接近80%。

而台积电的良率更高,生产周期更稳定,因此,台积电几乎独享了7纳米制程领域的所有订单,且定价权极高。同时,台积电透露,目前5纳米制程的需求十分强劲,且这种需求将会持续到2022年。

另外,台积电的3纳米制程预计将于2021风险量产,2022下半年量产,3纳米相比5纳米工艺将带来70的密度提升,20-25%的功率提升。

有了技术作保障,近年来台积电的业绩蒸蒸日上,在新冠疫情蔓延的情况下,二季度台积电还是交出了一份亮眼的成绩单。

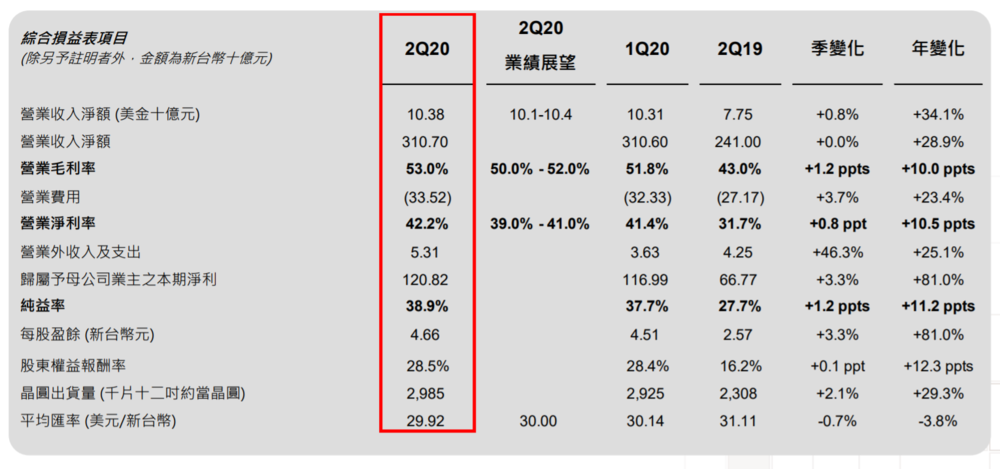

7月16日下午,台积电在2020年Q2法人说明会上,公布了本季度的财务情况。这家全球最大的半导体代工厂果然不负众望,Q2营收达到3107亿台币(738亿人民币,105亿美元),同比上涨为29%。

但最让人惊奇的是台积电的Q2净利润,高达1208台币(约41亿美元,286亿人民币),同比飙升81%,不仅超过了分析师预期,也创下6年来最高水平。

此外,台积电Q2的毛利润率高达53%,超过此前分析师给出的50%~52%预期。

值得注意的是,由于业绩表现优异,台积电本次调整了2020年的整体收入增长预期,从之前的10%~15%上调至20%;同时,他们也调高资本支出额度至160亿~170亿美元;但在年初,他们曾因预计经济大萧条即将到来,而下调过2020年收入预期。

“断供”华为带来隐忧

台积电占据着芯片行业的半壁江山,其客户也不容小觑,华为也是其中之一。然而由于美国颁布的禁令,台积电于7月16日宣布,若美国禁令不变,9月14日起要“断供”华为。

根据美国政府的禁令要求,任何非美国的芯片制造企业,必须先向美国政府提出申请并获得许可,才可以使用美国的技术和工具给华为供货。因此,没有向美国政府申请并获得许可的台积电,自5月15日起不能再处理任何来自华为以及华为旗下的海思半导体公司的新订单,并且必须在9月14日之前将原有的订单完成。

根据台积电2019年的财报显示,华为的订单占据台积电总业务比例达14%,是台积电最重要的高端芯片(14纳米以下)客户之一,仅次于苹果的23%。如果断供,那么台积电14纳米以下的高端芯片势必出现很大的订单缺口。

台积电董事长刘德音此前在发布会上表示,短期来看,不能向华为供货对台积电的影响不可避免,台积电正在积极与其他客户合作,填补华为留下的空缺。

同时,这对华为也造成很大的影响,有相关人士预测,随着华为5G相关设备的大规模出货,华为的芯片库存或许只能维持到2021年初。

(文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

编辑|何小桃 杜恒峰 王晓波 肖勇

每日经济新闻综合中国基金报、虎嗅网、每经APP等