每经记者|唐宗全 每经实习编辑|段炼

7月6日,又是一个奇迹日。

交易ETF的,如果买了上证50ETF,今天的收益是8.85%;交易个股的,如果买了券商,今天的收益可能是10%;交易股指期货的,如果持有上证50股指期货多头合约,今天的理论收益应该超过100%以上。如果交易期权,买入上证50ETF7月认购赚多少?

从“50ETF购7月”系列合约涨幅上看,理论收益至少8倍~9倍!如果运气好,还可以做到14倍……

今日(7月6日),闷了一个周末的多头情绪,终于得到了发泄。开盘仅仅10分钟,两市成交量就超过1000亿。

今天(7月6日),A股市场疯涨,上证50指数涨幅6.80%,上证50ETF涨幅8.85%;沪深300指数涨幅5.67%,沪深300ETF涨幅7.34%。行情突然就来了,最赚钱的不是买A股的,也不是做股指期货的,最赚钱的人在期权市场。

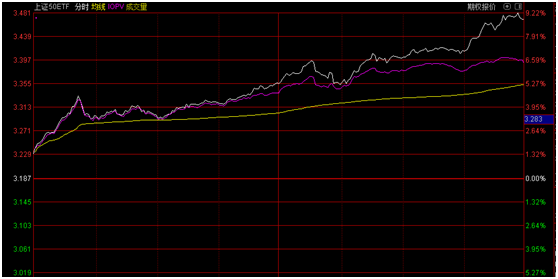

今日从上午10:30开始,ETF价格相对IOPV(ETF基金实时单位净值的近似值)开始溢价,在分时图上,白线和红线开始分道扬镳。截至收盘,上证50ETF最新报价3.469元,IOPV最新报3.392元,溢价0.077元,溢价率2.27%。

交易ETF的投资者今天应该很开心,截至收盘,上证50指数涨幅6.80%,上证50ETF涨幅高达8.85%,买ETF都能跑赢大盘,奇迹!

股指期货方面,IH2007合约涨幅高达9.88%,下午股指7月、8月、9月、12月合约集体封住涨停板,截至收盘,7月合约涨停打开,但离涨停只差3.8个点,远月合约继续封住。

股指期货带杠杆,9.88%的涨幅对应的盈利还要乘以10。交易股指期货的投资者,如果上周五就持有多头合约,今天直接翻倍。不过,股指期货做多头还不是最赚钱的,一旦出现单边市,一旦出现单日暴涨行情,期权就会创造神话。

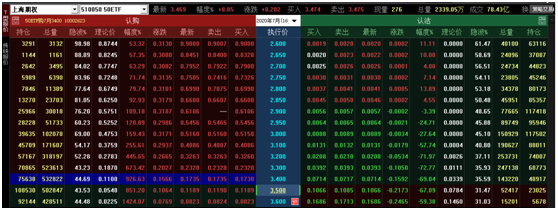

今日,50ETF7月认购期权大涨,15个认购期权合约隐含波动率全部在40%以上。行权价3.400元的认购期权涨幅高达926.63%,隐含波动率44.69%,上一个交易日隐含波动率才26.50%,一根冲天的巨阳从0.0396元最高冲到了0.1749元。今日参与做多的资金,平仓之后收益相当可观。

数据来源:钱龙期权宝

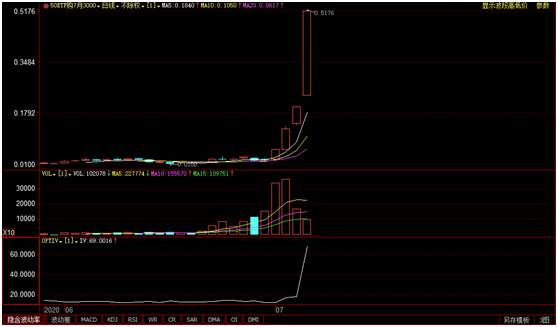

2020年7月1日,行情突然启动。“50ETF购7月3000”合约从0.0258元起步,今日最高报0.5176元,涨幅1906.20%!

这还不是最神勇的,最神勇的期权从来都是深度虚指的。今日,行权价3600的“50ETF购7月3000”合约,涨幅高达1424.07%。

数据来源:钱龙期权宝

但市场也有隐忧,认沽期权的价格相对理论价大幅度溢价,内在价值为0的认沽期权居然都要卖0.0714元!这体现出市场比较强烈的预期。

《每日经济新闻》记者发现,行权价3.400元以下的认沽期权内在价值为0,只存在时间价值,还有16天期权就要到期,时间价值即将进入加速衰退期。

7月3.400元认沽期权,截至收盘,最新买入价0.0714元,但期权理论价值有0.0339元,期权市场价相对理论价大幅升水。

认沽期权价格出现大幅溢价,第一种可能是很少人卖出,做空力量太小,毕竟市场资金都集中在认购期权上。从成交量上看,3.400元认沽期权的成交量达到了143220张,持仓也有48917张,参与资金并不在少数,应该不存在做空力量不足的问题。第二种可能就是看跌的人太多,或许做多ETF的投资者为了保护自己的头寸,大量买入看跌期权对冲风险,进行套期保值,从而导致认沽期权价格比较坚挺。从期权价格相对理论值的溢价率来看,认沽期权的溢价率明显偏高。

余力在他的公众号撰文,“今天,是今年2月3日以来,平值认购的波动率首次超过平值认沽。”“今天的大涨和升波对卖购的杀伤力是绝对堪比去年2月25日的!”许多合约的波动率已经上升了10个百分点以上,一旦后市在这个点位缩量,波动率则会大概率下降。

南华期货的伍志平表示,今日市场是个超买的状态,股指期货从贴水变成升水是牛市的特征。2016年牛市的时候也是超买,超买就会导致衍生品升水。今日看涨期权的隐含波动率大于看跌期权的隐含波动率。

近日市场非常亢奋,场外资金疯狂进场,给市场机构投资者带来无风险的暴利。

上证50ETF分时走势 数据来源:钱龙期权宝

ETF衍生品的涨幅明显大于指数本身,截至收盘,上证50ETF最新报价3.469元,IOPV最新报3.392元,溢价0.077元,溢价率2.27%。

买入一篮子股票然后申购基金份额卖出,理论上说可以套利2.27%,这是无风险收益。7月3日,中国2年期国债收益率是2.29%/年。这对机构来说简直是暴利,市场疯狂程度可见一斑。

ETF和期权交易中都引入了做市商,一般由大型证券公司担任,给市场多空提供流动性。今日市场单边大涨,投资者疯狂买入看涨期权,为了对冲风险,做市商就必须买入ETF,或者买入一篮子股票。

从最活跃3个标的卷合约情况显示,华泰证券交易量排在第1名,交易量531137张;广发证券,中信证券紧随其后。前5名做市商总交易量4282910张。从持仓来看,持仓最大三个标的券合约情况显示,中信证券持仓量138615张,华泰证券、国泰君安紧随其后。前5名做市商总持仓量2024624张。

可以合理推断,这几个席位买入的ETF或者一篮子股票不会是一个小数目。由于ETF价格相对于ETF单位净值大幅升水,所以作为机构投资者最划算的买卖是买入成分股。

今日,市场做多热情高涨,这些大型做市机构,左手笑纳权利金,右手又将ETF的溢价收入囊中,并且证券公司的股价今日大面积涨停,手续费收入也是单日大幅放量。

作为投资者,没有机构那么雄厚的资金,如何从市场谋求利润?

南华期货的伍志平今天提供了一个策略,由于目前市场隐含波动率突然升高,期权的价格是高估的。如果通过“买入看跌期权+卖出看涨期权”合成空头,然后再买入ETF基金现货份额就可以实现“套利”。一组操作下来可以获得360元的无风险利润。

还有个策略是针对隐含波动率的“双卖”策略,即既卖出相同行权价看涨期权,也卖出看跌期权,逻辑是这两个的价格都是高估的。

南华期货的伍志平表示,隐含波动率到达一定的高位是不稳定的,会局部回调。今天相当于2月3日的“版本”,2月3日是股指期货跌停,今天是股指期货涨停。明天投资者如果冷静下来,马上就可以吃到波动率下降的利润。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。