图片来源:每经记者 张海妮 摄

独立上市,达达集团终于走到了这一步。

北京时间5月13日,达达集团向美国证券交易委员会(SEC)递交F-1招股文件,计划以“DADA”为交易代码在纳斯达克挂牌上市。

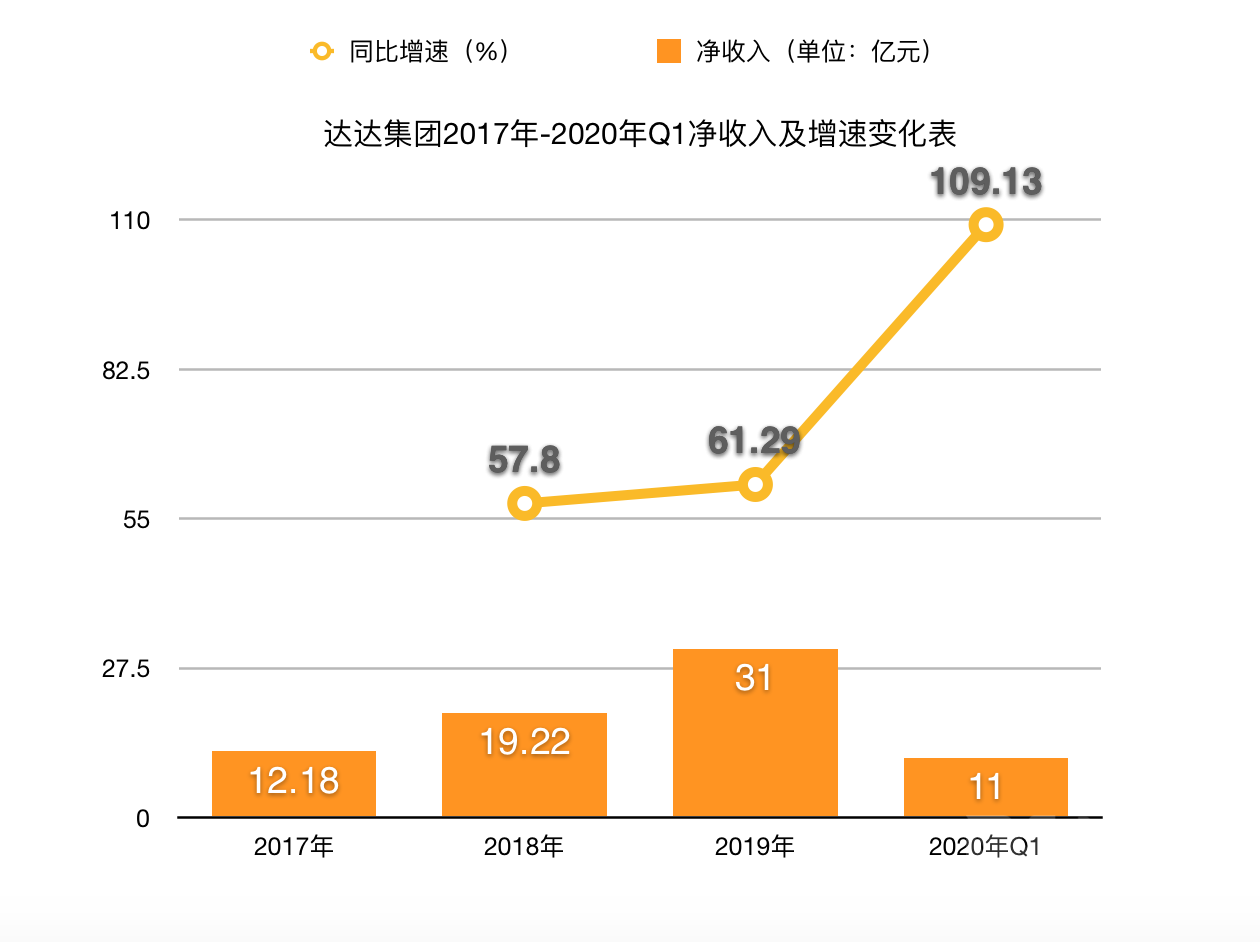

随着此次招股书的提交,达达集团此前鲜有披露的经营数据随之曝光。招股书显示,达达集团收入近三年持续高速增长,其中2018年、2019年同比增速均为双位数,2020年一季度净收入同比增速更是达到109.13%。

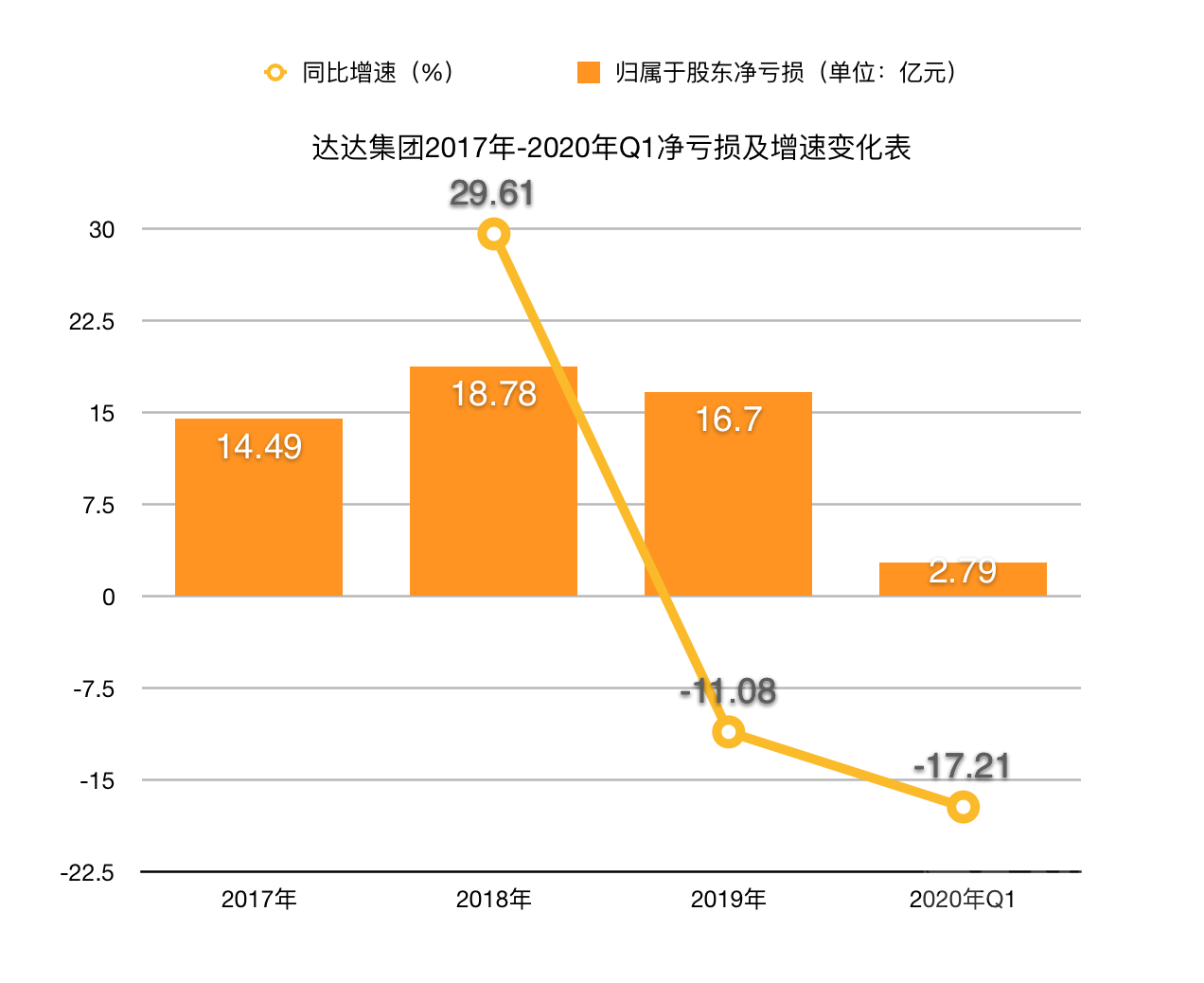

需要注意的是,达达集团在招股书中也披露,公司自成立以来至今仍然处于亏损状态。但可以看到,其亏损幅度近年来已有所收窄。在2019年、2020年第一季度,达达集团归属于股东净亏损分别同比减少11.08和17.21%。

实际上,早在今年1月,业内就有达达集团将赴美IPO的消息传出,彼时达达集团回应称,不予置评。但多位行业分析人士在接受《每日经济新闻》记者采访时都表示,达达集团上市势在必行。

不过,不得不提的是,达达集团选择在此时登陆美股市场似乎也存在一定的风险。尤其是在瑞幸咖啡财务造假事件后,境外资本对中概股诚信状况的产生集体焦虑,且有不少中概股遭遇质疑和做空。在此背景下,达达集团为何还要“顶风”而行?

对此,业内分析人士认为,达达集团赴美IPO背后,是瞄准本地即时配送、本地即时零售两大战场龙头地位的野心。

达达经营数据首曝光,服务收入占比超99%

对于达达集团上市的消息,此前业内早有预料。《每日经济新闻》记者此前曾报道,2019年12月,当时的“新达达”宣布更名为“达达集团”,并由此明确了集团旗下本地即时配送平台“达达快送”、本地即时零售平台“京东到家”两条业务主线。彼时就有分析指出,这可能是达达集团上市在即的信号。

如今,随着此次招股书的提交,此前行业的预测成真,而此前一直低调的达达集团也终于向外界展示了他近年来的经营成绩单。

根据招股书显示,达达集团收入水平近三年呈现出高速增长态势。2017-2019年,达达集团分别实现净收入12.18亿元、19.22亿元、31.00亿元,2018年、2019年的净收入分别实现同比增长57.80%和61.29%。在2020年第一季度,达达集团实现净收入11.00亿元,较2019年同期的5.26亿元同比增长109.13%。

图片来源:每经记者 陈克远 制图

从净收入的具体构成来看,达达集团招股书显示,集团主要由达达快送和京东到家提供各种服务来产生收入,其中包括最后一公里和市区内交付服务、将消费者和零售商联系起来的市场服务以及向品牌所有者的广告和营销服务。

具体反映在招股书上,2017-2019年,达达集团的服务收入在净收入中的占比分别为96.6%、95.7%、98.6%,销售商品产生的收入在净收入中的占比分别为3.4%、4.3%、1.4%。在2020年第一季度达达集团服务收入、销售商品收入在净收入中的占比分别为99.1%、0.9%。

就此而言,商品销售收入在达达集团的整体收入占比中微乎其微,而这似乎也验证了此前达达集团创始人兼CEO蒯佳祺对外强调的,达达集团定位是同城速递和零售赋能开放平台的角色。

另外,通过招股书也能看到,近年来达达集团也在持续优化自身的业务模型。以达达快送和京东到家在整体集团净收入中的占比情况而言,2017-2019年,达达快送实现的收入在整体净收入中的占比分别为71.4%、57.8%、64.4%;京东到家实现的收入在整体净收入中的占比分别为28.6%、42.2%、35.6%。2020年第一季度,达达快送、京东到家在整体净收入中的占比分别为53.8%和46.2%,两条业务主线在集团整体净收入中的占比越发平衡。

此外,达达集团在招股书中也显示,截至2020年一季度,达达快送已覆盖2400余个县区市,京东到家覆盖700余个县区市。在截至2020年3月31日的12个月里,达达快送平台上共有超过63.4万名骑手交付了8.21亿份订单,京东到家平台上则有2760万活跃消费者,实现GMV157.24亿元。

从达达到达达集团,背后明星“董事会”

随着招股书曝光,达达集团迎来了继此前收购京东到家、京东和沃尔玛注资后的又一高光时刻。

公开资料显示,达达最初只是从事物流众包生意的同城即时配送平台,于2014年上线。在达达与京东到家合并之前,达达共完成了4轮融资,分别是来自红杉资本中国的数百万美元的A轮融资;数千万元的B轮融资;1亿美元的C轮融资;以及3亿美元的D轮融资。

此后,2016年4月,达达收购京东到家合并为达达-京东到家。同年10月,达达-京东到家与沃尔玛达成战略合作,获得沃尔玛5000万美元投资。2018年8月,达达-京东到家又完成新一轮5亿美元融资,投资方为沃尔玛和京东。

在一系列的资金注入与股权合作后,达达从单纯的同城即时配送平台拓展为“本地即时零售平台+本地即时配送平台”两条业务主线的业务模型,并在2019年12月完成了达达集团的更名。

这进一步反映在当前达达集团具体的股权分配上,根据达达集团招股书,IPO前达达集团创始人兼CEO蒯佳祺持有8.3%的股份,联合创始人兼CTO杨骏持股1.7%;而京东集团则持有47.4%的股份,红杉资本中国基金、沃尔玛和DST分别持有10.5%、9.9%和8.7%的股份。

此外,招股书中还显示,在董事会名单中,蒯佳祺将在上市后继续担任董事会主席及CEO,董事还包括达达集团联合创始人及CTO杨骏,京东零售集团CEO徐雷、京东集团高级执行副总裁及京东物流集团CEO王振辉、京东集团高级副总裁及京东零售集团CFO许冉、沃尔玛中国总裁及CEO朱晓静、红杉资本中国基金合伙人周逵。

与零售巨头的密切业务合作与股权合作带动了达达集团的业绩提升。达达集团招股书显示,在2017年、2018年、2019年和截至2020年3月31日的三个月中,集团净收入的56.7%,49.1%,50.5%和37.8%分别来自提供给JD Group的服务;沃尔玛集团于2018年8月成为达达集团的关联方后,在2018年,2019年以及截至2020年3月31日的三个月中,集团净收入的4.6%、13.0%和14.9%来自于沃尔玛集团。

但也有分析认为,达达集团的收入来源过度集中于京东和沃尔玛集团等相关关联方,有可能存在潜在风险。

达达集团在招股书中也提出,集团的净收入中很大一部分来自相对较少的客户,包括京东集团,沃尔玛集团和永辉,这可能会对业务和经营业绩产生不利影响。尽管达达集团已经计划扩大和多样化其客户群,但在可预见的未来,仍然希望依靠主要客户,其中一些也是集团的主要战略投资者,包括京东集团和沃尔玛集团。

对此,快递专业人士徐勇在接受《每日经济新闻》记者采访时表示,就当前达达集团与京东、沃尔玛的合作关系而言,可能由此引发的风险较小。尤其是在京东作为达达集团最大股东,沃尔玛在达达集团的净收入来源占比逐步扩大的情况下,作为达达集团的合作方也能从中获益。就此而言,达达集团在交易和服务的稳定性以及可持续性上都有一定的保障。

成立以来连续亏损,达达距离盈利还有多久?

在看到达达集团抢眼的“明星”董事会以及高速增长的收入水平的同时,也能注意到,当前的达达集团仍处于亏损状态。

根据招股书,2017-2019年,达达集团归属于股东的净亏损分别为14.49亿元、18.78亿元、16.70亿元。2020年第一季度,达达集团实现归属于股东的净亏损2.79亿元,同比减少17.21%。

图片来源:每经记者 陈克远 制图

对此,达达集团在招股书中表示,集团自成立以来,每年都从经营活动中招致净亏损和负现金流量,并预计将来有可能无法实现或维持盈利能力或正现金流量。

同时达达集团还在招股书中提出,随着集团期望增强按需交付能力,开发和推出新的服务产品和解决方案,扩大现有市场的客户群并打入新市场,并继续进行投资和创新技术基础设施,集团的成本和费用在未来可能会增加。另外,这些投入的成本可能会高于集团预期,也可能不会增加集团的收入或业务增长。

《每日经济新闻》记者注意到,在达达集团的成本构成中,运营成本为达达集团的主要支出。根据截至2019年12月31日的经营数据,达达集团运营成本、销售成本、行政支出、研发成本、其他营业费用分别为28.46亿元、14.15亿元、2.81亿元、3.34亿元、0.50亿元,运营成本在该年度整体费用与支出中的占比为57.79%。

另外,达达集团在招股书中也提出,该集团的运营成本主要包括支付给骑手交付订单的报酬和奖励、外包交付机构收取的费用、支付渠道收取的交易费、提供客户所需的费用和骑乘者护理服务或外部客户服务提供商收取的服务费等。其中,支付给骑手的薪酬和激励措施是运营和支持成本中最大的组成部分,2017年为15.26亿元,2018年为19.18亿元,2019年为26.79亿元,而在2019年一季度和2020年一季度,这一成本分别为4.58亿元和8.75亿元。

达达集团预计,随着集团继续扩展业务,车手成本以及运营和支持成本还将会增加。

实际上,就整体盈利能力来说,虽然达达集团目前仍处于亏损状态,但也可以看到,自2019年以来,达达集团的亏损幅度已经开始收窄。若按照达达集团调整后的亏损水平计算,刨除股份酬金支出、业务收购产生的无形资产摊销,算入企业收购产生的无形资产摊销的税收影响,达达集团2020年一季度调整后净亏损为1.93亿元,同比2019年同期的2.76亿元减少了30.07%。

而对于何时能够实现盈利,达达集团在招股书中表示,集团能否实现盈利取决于能否改善企业的市场地位和形象,持续扩展在线平台,维持有竞争力的价格,以及提高集团的运营效率和获得融资的能力。

中概股回归潮,达达为何“顶风”而行?

除了关注达达集团自身的经营情况,在达达集团提交招股书后,同时让外界关注的是,为何达达集团要选择在此时登陆美股市场。

众所周知的是,在浑水做空报告揭露瑞幸咖啡财务造假事件后,又有不少中概股遭遇了质疑和做空。正因如此,有分析认为,达达集团选择在此时赴美上市需要有一定的把握,尤其目前达达集团还是一家亏损企业,内外原因影响下都可能降低其估值。

实际上,对于达达集团选择此时赴美上市,可能是早已定下的日程。早在今年1月,就曾有媒体报道,达达集团已向美国证券交易委员会秘密递表,最快于2020年上半年正式挂牌上市。但最终这一消息未被坐实。

而另一方面,聚焦国内的即时配送和即时零售市场,随着市场竞争的越发激烈,达达集团上市似乎也需要加快步伐。

根据第三方市场研究机构比达咨询发布的《2019年第1季度中国即时配送市场研究报告》(以下简称“《报告》”),从市场格局来看,蜂鸟配送、达达集团、美团配送的市场份额占比分别为28.4%、25.6%和24.8%。

以《报告》呈现的市场份额占比而言,三大平台的用户覆盖率合计超过70%,但彼此间份额占比差距不大,进一步表现出了市场竞争的激烈程度。但在外界看来,对于达达集团而言,这样的成果并不能算是满意。

“京东到家与达达合并后,瞄准的是行业龙头,这样的成果只能说是不及预期。”快递专家赵小敏曾如此告诉《每日经济新闻》记者。

而也可以看到的是,近年来美团、饿了么在餐饮配送市场占据绝对份额后,如今也在逐步进行品类的横向拓展。尤其是在2019年,美团在2019年5月正式推出新品牌“美团配送”,分别针对便利店、传统商超、近场零售、写字楼等不同场景,部署运力网络模式;阿里巴巴旗下饿了么口碑2019年6月宣布即时物流品牌“蜂鸟”独立,并表示将在未来3年建立2万个全数字化即配站。

可以看到,聚焦于本地即时配送市场的竞争正变得越发激烈,而涌入到赛道中的玩家也都是行业巨头。这也就如,赵小敏此前所说,基于当前的商业环境,通过IPO融资是达达集团获取资金、并进一步扩充规模的最优路径。

而此次达达集团提交的招股书也提及,该集团此次暂定筹资额为1亿美元,IPO资金将主要用于投资技术和研发、实施营销计划和扩大用户群,以及一般企业目的。

而对于中概股回归潮下,达达集团最终又将受到怎样的影响。在徐勇看来,国外资本对中概股的疑虑,对于达达集团的估值可能会有一定的影响,但达达集团也有着一定的优势。尤其是考虑到达达集团与京东、沃尔玛的股权关系和业务合作关系,后两者对前者都将起到信用背书、减少质疑的积极作用。