受新冠疫情影响,今年医疗板块上市公司的一季报可谓几家欢喜几家愁。有部分医疗企业在防疫物品需求带动下,一季度业绩实现较大幅增长,也有不少公司受疫情冲击较大。

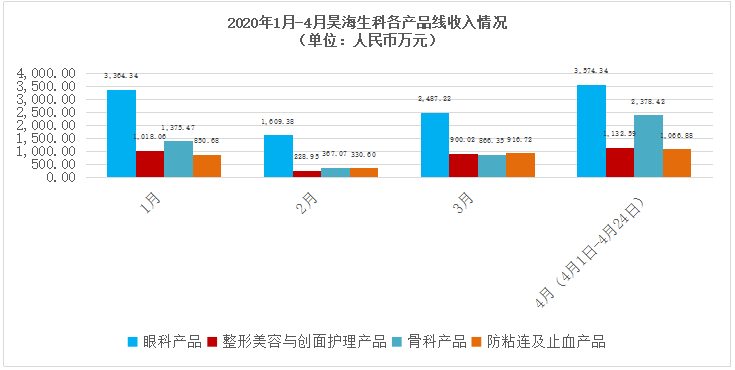

4月29日,上海昊海生物科技股份有限公司(下称“昊海生科”,股票代码:688366.SH、06826.HK)发布2020年第一季度报告。由于疫情影响,昊海生科一季度实现营业收入1.54亿元,较上年同期下降明显。不过,昊海生科方面表示,随着国内新冠肺炎疫情逐步得到控制,昊海生科各类产品销售开始逐步恢复,2020年4月1日至24日期间主要产品的营业收入大幅回升,较3月增长近60%,较1月增长超过20%。

根据“医学界”日前发起的“疫情期间医院运行状况问卷调查”,从医生和医院管理者两个角度进行了针对性调查,共收集到637份有效问卷,覆盖全国28个省市地区。调查显示,今年第一季度,95%的受访医院业务量和营收都出现了同比下滑,其中84.8%的医院门诊量下滑20%以上。而门诊量仅为医院业务量的重要指标之一,受疫情影响,医院手术量下滑更为严重。

昊海生科一季报也指出,疫情期间,各级医疗机构为了有效竭制疫情蔓延,防范院内感染,保障患者及医务人员生命健康安全,大多临时停止了眼科门诊,非急诊外的外科手术及骨关节腔注射等慢性病诊疗的服务。此外,各地区也将各类整形美容门诊部纳入到了临时停诊的范围。昊海生科旗下眼科、整形美容与创面护理、骨科及防粘连及止血产品的四大治疗领域的产品均不同程度地受到上述医疗服务停诊以及骨科慢性病患者不前往医院就医的不利影响。

事实上,除了昊海生科外,多家A股眼科领域上市公司发布的一季度报告也显示,营业收入及净利润较上年同期大幅下滑。

分析人士表示,此类公司业绩下降主要原因是疫情造成的收入下降,属于一过性影响。疫情期间医院流量下降,而其主要产品消费场景集中在医院及手术场景,收入下降在预期之中。随着二季度国内疫情进一步缓解,医院流量逐步恢复正常,各产品线销售也将回到正轨。

根据昊海生科披露的数据,今年1月-4月,公司旗下四大业务板块收入呈现逐渐复苏态势。4月1日-4月24日,昊海生科实现营收8152.23万元。其中,昊海生科第一大业务板块眼科收入已从今年2月的1609.38万元回升至4月的3574.34万元,增幅达122.09%。

值得一提的是,尽管一季度业绩受疫情影响较大,但昊海生科也不乏好消息。今年4月,昊海生科发布公告称,其子公司上海其胜生物制剂有限公司自主研发的具有新型无颗粒特征的第三代玻尿酸产品“海魅”已于3月30日获得国家药品监督管理局批准注册上市。目前,市场上尚无申报同类产品的厂家及已批准的国产仿制厂家。“海魅”的上市也将与昊海生科旗下第一代主打“塑形”的玻尿酸产品“海薇”以及第二代主打“填充”的玻尿酸产品“姣兰”发挥协同效应,夯实公司医美产品的竞争力,满足日益多元化的医美市场需求。

此外,昊海生科近期还通过官网宣布已取得杭州爱晶伦科技有限公司55%股权,并将后者旗下用于矫正近视的悬浮型有晶体眼后房屈光晶体依镜®PRL纳入公司现有的眼科产品线版图,拓展屈光手术领域布局,丰富眼科产业链布局。

数据显示,今年一季度昊海生科累计研发投入达2835.5万元,同比增长16.3%,占营业收入比重从上年同期的7.81%上升至18.46%。

业内人士指出,疫情短期影响不改医药板块长期向好的逻辑。目前,国内疫情已得到控制,全国正加快恢复正常医疗服务,医院门诊、手术均在逐步恢复,各大医疗企业也已经全面复产复工。昊海生科旗下眼科等产品具有刚性需求,随着正常医疗服务的回暖,也将逐步实现业绩的恢复增长。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)