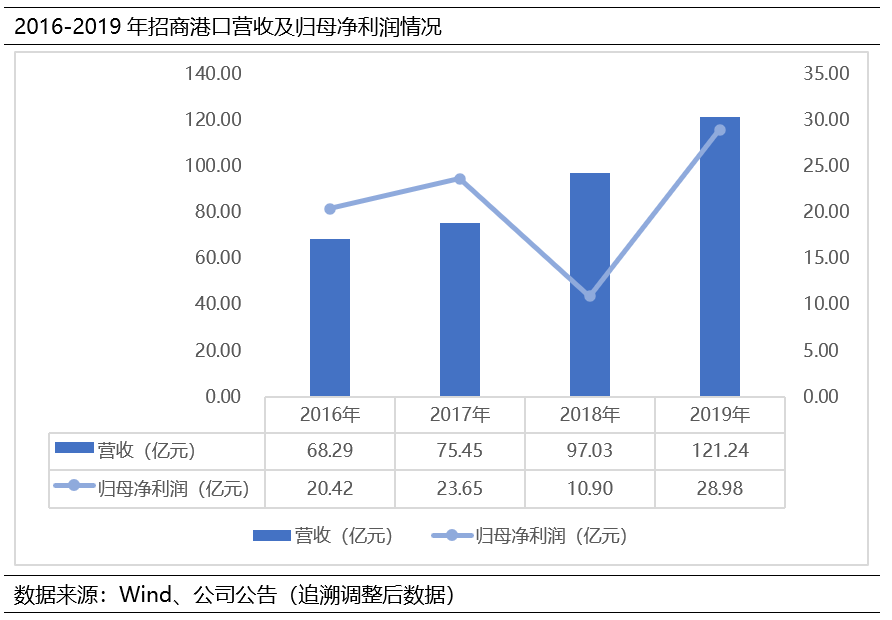

4月15日,招商港口(001872.SZ)发布业绩公告称,2019年公司实现营业收入121.24亿元,同比增长24.94%;利润总额108.07亿元,较上年同期增长199.01%;归属于上市公司股东的净利润28.98亿元,较上年同期增长165.79%,创历史新高。

受宏观经济下行、贸易局势震荡影响,2019年,港口行业整体承压,但在港口核心业务稳健、PPC模式纵深推进、智慧港口持续赋能下,招商港口却逆势而上,营收和利润总额双双突破百亿元大关。

在亮眼业绩的支撑下,招商港口延续了高分红的传统,以截至2019年12月31日的总股本19.22亿股为基数,拟向全体股东每10股派发现金红利4.60元(含税),共计派发现金股利人民币8.84亿元(含税)。

公告还显示,2019年招商港口完成集装箱总吞吐量1.13亿TEU,同比增长2.9%,高于全球集装箱港口市场增速;按区域划分,中国港口(含港澳台)完成集装箱吞吐量9208.78万TEU,同比增长3.4%;海外项目完成集装箱吞吐量2084.97万TEU,同比增长0.9%。

据了解,2018年底,招商港口完成重组上市,并表及控股招商局港口(0144.HK)后,妥善的解决了同业竞争问题,实现了资源集聚,形成了“立足粤港澳大湾区,连接‘一带一路’,网络覆盖全球”的战略布局。截至目前,招商港口已在全球六大洲的26个国家和地区投资运营了50个港口,且已在中国沿海主要枢纽港建立了完善的港口网络,实现了环渤海、长三角、东南沿海、珠三角和西南沿海五大港口群全覆盖,是中国规模领先、全球领先的港口综合服务商。

重组上市一年后,招商港口为广大投资者交出了一份亮眼的答卷,海外港口布局稳中有进、国内业务取得重大突破,进一步巩固了在全球港口运营商队伍中第一梯队的地位,加速迈向“世界一流”。

PPC模式纵深推进,护航土地增值及吞吐量稳健增长

净利润大幅增长的背后,招商港口表示,系公司港口核心业务盈利保持增长以及“PPC模式”(“port-park-city”,即“前港—中区—后城”)成效初显,伴随着深圳前海自贸区开发,前海土地整备事项确认可观收益。

招商港口拥有大量土储,此次前海土地整备及合资合作项目,涉及招商港口约100万平米港口用地,按照“同等价值”及“增值收益共享”原则,一部分用地置换至大铲湾港区二期,另一部分用地参与合资合作,招商港口占招商投资主体14%的股比。

此方案安排,看似不起眼,实则意义重大,既为招商港口深西港口业务保留了持续发展空间,又为其未来参与前海土地商业开发和分享潜在收益创造了条件。

而由招商局首创的“PPC模式”,长期来看,既能为招商港口带来稳健的吞吐量,也能随着港口城市的繁荣提升土地价值和贸易需求。该模式的核心在于“港口先行、产业园区跟进、配套城市功能开发”,实现以港兴城,港城同兴。

过去40年,招商局基于深圳蛇口片区建设开发运营的成功经验,提炼出了“PPC模式”。蛇口港展现了一座港口如何能在较长期内获益于“园区”和“城市”。近期,瑞银的一份研报表明,1991-2008年集装箱吞吐量的年复合增速达到32%。同时,招商港口也实现了土地升值带来的财务回报。上述土地整备涉及的47.1万平方米土地从2014年底的8亿元账面净值升至2018年公告的115亿元的评估价值。

基于“PPC模式”在蛇口的成功经验,招商港口正在积极推动“PPC模式”在境内外投资、管理港口所在区域的复制,如国内的辽港集团大连太平湾港区,规划是建设东北亚的“新蛇口”;海外的吉布提港、汉班托塔港等港口也正在复制这一模式。

据了解,该模式在2019年已成功在多个海外园区落地并推进,已有越来越多的企业入驻海外园区。未来,招商港口将长期受益于“PPC模式”模式在海外复制所带来的吞吐量及土地价值的提升。

港口资源整合加速,国内港口布局取得重大突破

2019年,招商港口加速整合港口资源,国内业务取得一系列重大突破,一是控股湛江港提升了在西南沿海港口群的影响力。2019年湛江港在招商港口的赋能下实现扭亏为盈,完成集装箱吞吐量111万TEU,同比增长12.6%,刷新历史最好成绩。二是辽港集团的委托管理工作有序推进,全年实现扭亏为盈。

此外,2019年招商港口取得的另一大进展是大力推进深西母港竞争力的稳步提升。2019年,招商港口在深圳西部母港积极推进航道疏浚、泊位升级和岸桥加高等升级工程项目,解决了航道通航能力的重大历史性瓶颈,铜鼓航道通航20万吨级航段正式启用,并实现夜航试运行,这一系列动作使得深圳港的整体竞争力得到大幅提升。

全球布局港口资产,海外战略稳步推进

2020年3月27日,招商局港口(00144.HK)宣布与法国第一大集装箱公司——达飞海运依照2019年12月所达成的协议,对达飞海运在8个港口码头的股份通过双方合资公司“TL”完成了首期收购。

本次收购完成后,招商港口的全球布局也将扩大至全球26个国家和地区。在规模方面,招商港口已经是世界一流的港口综合服务商,可比公司是PSA、DP WORLD、和记黄埔等全球港口运营商,与国内的大多数港口具有一定差别,而全球布局港口资产也决定了招商港口在A股上的稀缺性,且这种稀缺性有望在估值上不断得到体现。

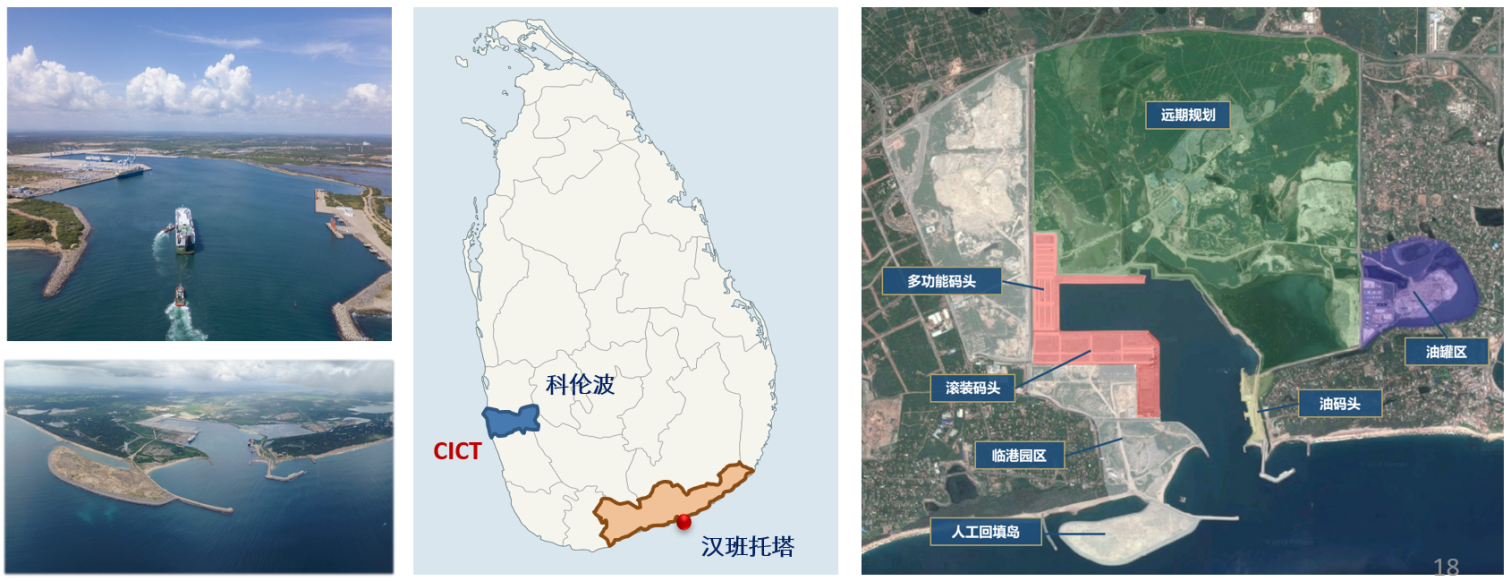

此时,距离2008年招商港口“海外战略”在越南的初探已经逾十年。从尼日利亚TICT到斯里兰卡CICT再到多哥洛美TML……而后,借着“一带一路”的东风,招商港口持续在全球主枢纽港、门户港布局港口资产,如汉班托塔HIPG、巴西TCP等,事实证明,这些港口在招商港口入股或者控股后都相继进入了蓬勃发展的新阶段。

这些海外港口收购的潜力何在?以斯里兰卡的科伦坡CICT、汉班托塔HIPG以及非洲吉布提PDSA为例。

科伦坡港是欧亚、太平洋、印度洋地区的世界航海线的重要中途港口之一,地理位置优越。从2013年到2019年,CICT码头的集装箱吞吐量从5.8万标箱增长到288万标箱,成为全球增长最快的集装箱码头之一。

2019年,汉班托塔HIPG滚装和散杂货业务开展顺利,其中散杂货吞吐量完成50万吨,同比劲增183.8%。而汉港是连接南亚、东南亚以及中东、东非地区的重要航运枢纽,被称为印度洋的“心脏”。

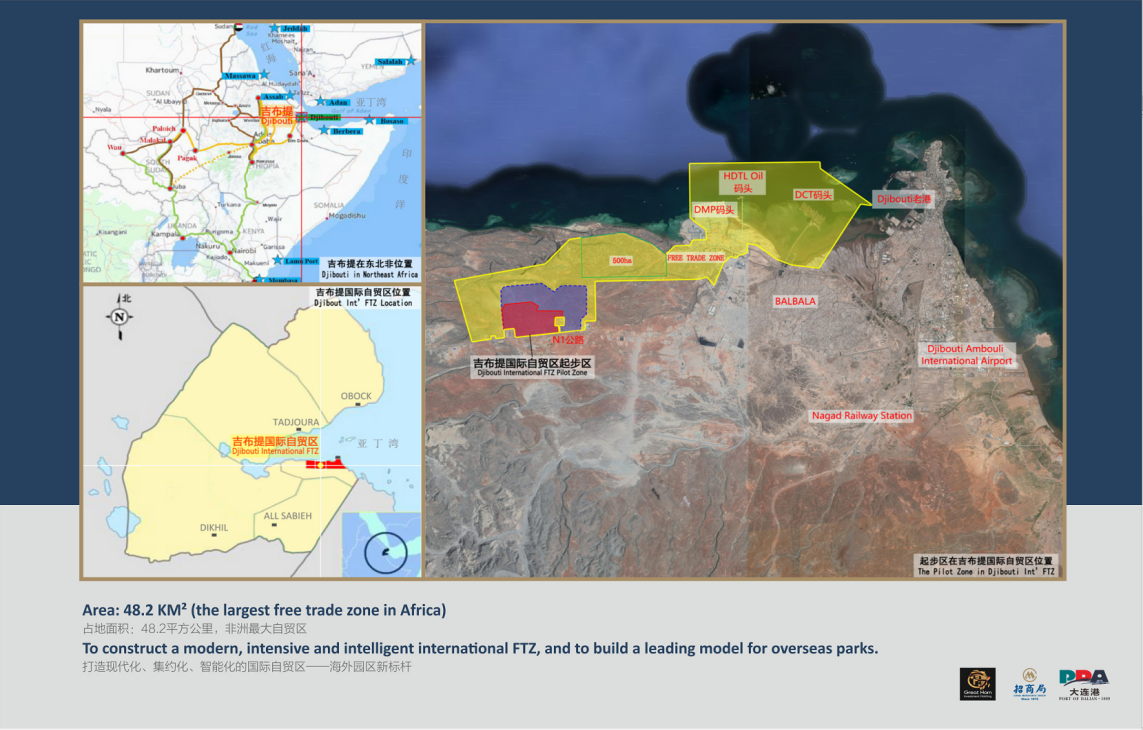

吉布提扼守亚丁湾,是东北非洲大陆出海口、亚欧货运的必经之路。2019年,吉布提PDSA完成集装箱吞吐量92万TEU,同比增长6.8%;完成散杂货吞吐量568万吨,同比增长20.2%。

众所周知,港口的地理位置条件是决定港口吞吐量的重要因素之一。仔细分析近几年招商港口的海外收购清单,我们可以发现,这些港口都位于战略关键节点,如吉布提港是亚欧货运的必经之路,汉班托塔港被称为“印度洋的心脏”等。随着这些码头产能的逐步释放,招商港口的增量货运将进一步提升。

引战投落地夯实实力,资信力显著提升

2019年11月,招商港口通过发行股份募集配套资金约22.13亿元,成功引入中非基金和深圳市基础设施基金两家战略投资人,有效改善了上市公司治理结构,这对其长远发展具有十分重要的意义。

上述两家投资人同招商港口战略及主业具有较强的协同效应,国家政策性基金入股有助于招商港口在海外“一带一路”沿线的布局,提升招商港口海外项目的抗风险能力;深圳市属投资基金入股,同样有助于共同响应国家“一带一路”倡议,为其迈向世界一流增添新动能。

但值得注意的是,招商港口在二级市场的估值却低于其他同业公司,与其在行业的地位和业绩表现存在不小反差。从其自身估值情况来看,招商港口的PB处于历史中值偏下,处于破净状态,PE处于历史底部位置。但业绩的改变将对估值产生深远的影响,这个趋势是不以人的意志为转移的。考虑到该公司的优秀经营能力和在A股上的稀缺性,其估值或许还有不小的上行的空间。

2019年,是招商港口资本市场影响力显著提升的一年,在这一年,招商港口接连入选恒生深港指数、深证成指等重要指数成份股、样本股,获“2019上市公司金质量奖”、“2019上市公司金质量奖”等。随着招商港口在资本市场辨识度和影响力的提升,其估值或将在“深蹲”后迎来弹性复苏。

回到其母公司,众所周知,招商局是一家百年央企,也是中央直接管理的国有重要骨干企业,总资产规模在央企中排名领先,曾荣获国务院国资委经营业绩考核A级,而依托招商局强大的股东背景和丰富的国内外资源,有利于招商港口在全球范围内的港口布局及拓展。

在“一带一路”、粤港澳大湾区建设、交通强国战略等多重历史机遇的催化下,招商港口作为国内规模领先、世界领先的港口综合服务商,将在全球港口供应链体系中发挥越来越重要的作用。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)