近期原油价格暴跌频频刷上财经新闻热搜,4月15日,WTI原油期货跌穿20美元,收于19.87美元/桶,创下18年以来的新低,而伦敦布伦特原油期货则重挫了6.45%。

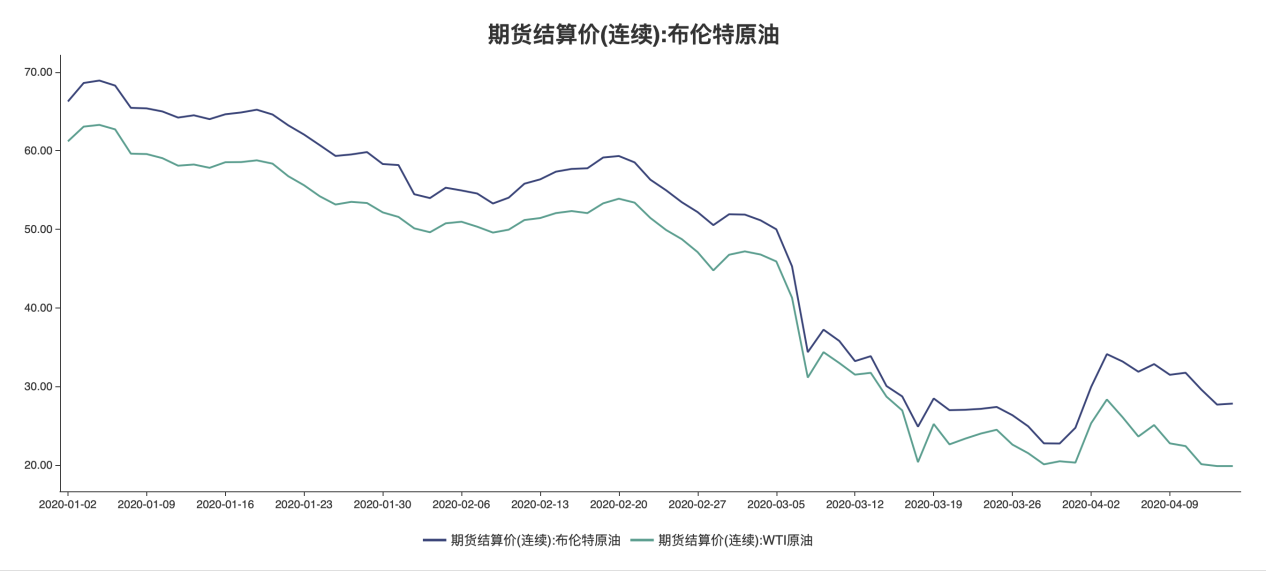

今年以来布伦特原油和WTI原油的走势。数据来源:wind

其实从今年1月起,原油就开启了“跌跌”不休的模式。之后,随着新冠肺炎疫情在全球蔓延,各国采取的隔离措施进一步加剧全球石油需求下降。

4月13日,在“欧佩克+”石油联盟宣布达成历史上最大规模的减产协议,会议达成的意向是先行减产970万桶/天。但因减产规模不及预期,而欧佩克预计在4月全球原油需求估计下滑约2000万桶/日,所以原油市场还是处于供大于求的状态。

原油价格暴跌,不少国内投资者嗅到了投资机会,老股民开始转战期货市场,但一个月下来,有的投资者已经败下阵,感叹“专业知识”不够。

蜂拥而入的新人投资者

老陈就是一位在股市沉浮了多年的投资老手,但对于账户原油,他说自己就是个“小白”。

因为经常关注财经新闻,老陈注意到了原油价格连续暴跌。在他的印象中,原油期货的价格一般是在60~70美元/桶左右,在2008年金融危机时还涨到过近150美元/桶。

“已经跌到20美元/桶以下了,从长线来看,原油价格的常态是50美元左右,那不就翻倍了嘛。”老陈感觉到这是个机会,于是开始咨询银行的朋友:有没有适合散户投资者购买的原油期货产品?他的朋友便向他推荐了工商银行的账户原油。

像老陈这样的投资者不少,对他们来说,银行的账户原油产品(账户原油即人们俗称的“纸原油”)是最近的选择。账户原油挂钩的是国际市场上的原油期货合约,支持多空双向交易,也就是说既可买涨也可买跌。

这些进入期货市场的投资者数量不可小觑,3月时这些投资者一度让银行的交易系统承压。《每日经济新闻》记者注意到,工行的人民币北美原油账户在3月中旬时,一度因为交易购买人数太多、达到了产品相关净额上限而暂停交易,用户无法买入新开仓(做多)。

对这一情况,大地期货的总经理助理周文科向记者表示:像这样出现用户无法买入新开仓的情况很少见。

中国银行北京某支行的理财经理也向《每日经济新闻》记者介绍,因为前段时间工行的账户原油不能做多单,而当时中行对于开仓没有限制,所以也导致一些投资者去了中行开仓交易。

中行为应对国际市场原油的剧烈波动,在3月9日就发布了公告要调整报价点差。另外,中行从4月6日起,将最低的单笔开仓最小交易量上调至10手(也就是10桶,但持仓不足10手的客户平仓不受影响)。

银行之所以调整点差,周文科分析认为,可能的原因是客户购买数量过大,造成银行在境外市场锁定购入成本时交易的冲击成本过大,因此不得不调整交易点差。

但这些涌入的新投资者们,在买入银行账户原油后,才发现期货交易并不如股票那么简单,各种规则让他们大伤脑筋。

其中一个大大的知识盲区就是“合约转期”。这个期货交易规律,让锁仓也变得考验能力。

新旧合约转换的规则整懵老股民

投期货,最先要明白的是转期。

在原油期货市场,期货合约是有“持有”期限的。不可能像巴菲特一样买10万股股票,就能坚定持有它10年。

期货合约到期后货物会交割,这份买下的合约本身就没了,投资者还想持有,得去买新的合约。

比如,买入的5月的期货合约到期后,投资者要么平仓,要么转买入之后其它月份的合约。

工行的产品按照能否简捷地连续“持有”,分成了期次产品和连续产品,期次产品需要投资者在合约到期前无论盈亏地平仓。如果投资者想要“懒人化”长期持有,则可买入连续产品(与分期产品报价相同)。这样,当旧期次的合约交割后,可自动转买为新的期次合约——除非投资者主动将旧合约平仓。

工行APP上账户原油产品。图片来源:工行APP截图

在这个转期过程中,国际新旧合约本身会有价格差异,而且价差在极端情况下还可能不小。通常人们把距离到期时间较近的合约叫近月合约,较远的称远月合约,而一般情况下,远月合约价格会高于近月合约,因为持仓时间更长,所需要的仓储费、利息费用更多。

可以看到越往后的合约,价格就越高。图片来源:中油网截图

了解了转期,再来说老陈购买的纸原油连续产品的特定规则。

工行的连续产品,在自动转期过程中,可以实现投资者的总资产和盈亏都不变。

这种产品在新合约价不断变化的情况下,如何做到总成本、总资产和盈亏不变?说来简单,变化之前的“持有”数量就行了。

举个例子来说,老陈以200元/桶的单价买入240桶,成本48000元。之后,原油价格涨到了221.43元/桶,那么他的总资产上升到了221.43×240桶=53143.2元,盈利5143.2元。

但转期后,按新合约,价格提升到了224.8元/桶。

再买入相同桶数总成本会更高,为保证老陈总成本不变,桶数会减少到236.4桶(调整过程中如果有不够买最小开仓量数量0.1桶的,还将退还资金至账户)。

这样总成本没变,但持有数量变少了,单桶成本其实也上升了。

简单说,就是当追踪的标的变化,就需要对持仓进行调整。就是因为切换合约时,合约之间价差而产生了原油桶数的变化,但是实际总资产不变。

说是总资产不变,但老陈却向《每日经济新闻》记者说:他在经历了一次转期的份额调整后,资产大概缩水了近5%。

其实这是因为原油期货价格也在不断变化,所以前一天转期买入时的价格,也和第二天开盘的价格不一样。这就导致资产在转期那一刻虽然没有变化,但之后打开账户一看,因为价格已经变动,资产已经缩水或增长了。

就像股票第二天开盘的价格基本不会和前一天收盘时的价格相同,导致在开盘交易前,你的资产就已经变了。

在以上规则之外,还要注意到银行账户原油产品的点差问题。

点差,是不管买了连续合约还是期次合约,每次开平仓交易都会涉及到的问题。点差就是银行买入报价和卖出报价之间的差值,一位购买了中行账户原油期次产品的投资者郭江告诉记者,他买入的产品的点差大概是每桶人民币2元左右,如果他想长期持有账户原油的期次产品,每次交易(包括换月转期)都需要支付点差的费用,实际上交易成本也不低。

通过以上这些期货的特点可以看出,这与老陈以前投资股票的区别很大,而银行的账户原油产品又有自己的交易规则。

难怪经过这一次对账户原油的试水后,老陈感慨道:账户原油对于缺乏原油期货投资知识的散户投资者来说,风险太大了。除非“未来原油价格跌到20美元以下”,他才会考虑重新买入。

图片来源:视觉中国

投资者心态:转期后看着桶数变少感觉是“亏了”

同样被复杂的转期操作给“劝退”的,还有账户原油的新手玩家李妍。

李妍也是经朋友介绍认识了账户原油这款投资产品,她在原油价格暴跌的3月18日,以26.35美元/桶的价格买入了5桶试试手,但是买入的时候她并没有详细阅读工行的交易规则,买入之后她才从理财经理那里了解到转期的操作。

李妍显然被复杂的交易规则绕晕了头。

最后,她直观的感受只剩下:买入新合约后,持仓桶数会变少。

横看竖看,李妍都总觉得自己“亏了”,于是赶在工行规定的调整日期前,将持仓的账户原油全部平仓。她告诉记者,这不到一个月的时间里,自己前后的亏损和收益基本相抵。

与老陈和李妍选择“下车”不同,中行的账户原油投资者郭江还在“持有”。他告诉记者,自己在4月15号看准了WTI原油期货跌到20美元以下,于是在中行APP上买入了人民币美国原油2005合约,买入价格约为人民币139元/桶。

中行目前的账户原油产品不同,都是期次产品,期次产品在到期前需要投资者主动进行平仓。

郭江这次账户原油初体验的感受,也是“风险较大”。他对《每日经济新闻》记者总结道:短期持有,如果把控不好损失不小。长期持有,如果价格波动不大,基本上还是处在亏损状态,除非遇上前段时间暴涨暴跌的状况才能赚钱。但他还是打算持有一段时间,看看后市行情如何再来决定是否卖出。

总结:投资账户原油面临两类风险

从这3位投资人的故事里我们可以看到,虽然近期原油价格暴跌,大家纷纷入场想要抄底原油,但是新手投资人在没搞懂期货基本交易规则之前,想要盈利也不容易。

对此,周文科向记者总结道,投资者在投资账户原油时面临着两类风险:

一是同一合约买卖间点差过大的风险,也就是意味着开仓和平仓的隐含的成本过大;

二是合约展期远月升水的风险,会造成即使3个月或者半年后涨了20美元,但是客户做开仓买入并不一定赚到钱。

图片来源:摄图网

市场看多,抄底原油该怎么正确投资?

周文科告诉记者,在原油跌破30美元/桶后,吸引了大量的抄底原油的资金,说明市场也认为当前的低油价不可持续。

目前来看,近期现货原油市场的价格持续走低,但是市场以及一部分交易商都认为,随着需求回升、“欧佩克+”大规模减产,最终将使得过剩的供应从市场上抹去,未来油价一定会上涨。部分贸易商甚至还提前囤积原油以期未来价格上涨时出售。

这也推动了期货价格持续走高,期货与现货之间的价差持续扩大。

根据纽约商品交易所信息,2020年5月份的美原油期货合约将在4月21日(也就是北京时间22日凌晨2点半)进行交割,多数经纪商会选择在4月16日~20日进行展期。

4月18日这天,《每日经济新闻》记者也注意到,美原油6月合约与5月合约之间差价已经达到了7美元之多。

图片来源:芝商所官网截图

远月合约处在大幅上升期,且远月、近月合约之间的价差如此极端拉大的情况下,对于持多单的投资人而言,每一次换月的份额调整,都在让投资人成本抬高。

对此,周文科的建议是:“多单的投资者关键要考虑时间,就是持有合约的时间内,合约价格到底是高估了还是低估了,万一和自己想的不一样,怎么归避看错的风险。把这个想清楚了,再考虑策略。”

既然长期持有面临着份额调整的问题,那是否短线交易更合适呢?

周文科表示,有些投资者喜欢短线交易,有些喜欢长线交易,很难说哪种更好。他分析道:短期价格波动受市场情绪等影响比较大,有很大的随机性,银行的原油买卖报价之间的价差都有约1%,即使在没有保证金交易加杠杆的情形下,来回交易100下,自己的资金全都被报价的滑点侵蚀殆尽,短线交易的成本也是非常高的。

普通投资者购买原油产品风险大,那除了账户原油以外,可以如何进行投资呢?周文科建议,普通投资者也可以买原油概念上市公司股票,或原油ETF基金等。

封面图片来源:视觉中国