华尔街各大行已发出警告,目前全球正陷入上世纪30年代“大萧条”以来最严重的和平时期衰退——新冠病毒大流行将在未来两年致全球经济损失超5万亿美元,超过日本的年产出。尽管各大行预计经济低迷将是短暂的,但各经济体需要时间来弥补损失。

每经记者|蔡鼎 每经编辑|兰素英

华尔街各大行已发出警告,目前全球正陷入上世纪30年代“大萧条”以来最严重的和平时期衰退——新冠病毒大流行将在未来两年致全球经济损失超5万亿美元,超过日本的年产出。尽管各大行预计经济低迷将是短暂的,但各经济体需要时间来弥补损失。

同时,有观点认为,即便各国央行和政府实施了空前规模的货币和财政刺激,全球GDP至少在2022年之前都不太可能回到危机前的水平。这与2008年全球金融危机后的时间跨度相似,不过此次疫情后的复苏可能要比经济学家预测的还要缓慢。这也凸显出全球政策制定者面临的艰巨任务,他们必须拿出足够的刺激措施来推动经济复苏,但又不能过早地复工复产,以防新冠病毒再次暴发。

疫情冲击全球经济 美国目前申请失业救济金人数或超1500万

花旗集团首席经济学家曼恩(Catherine Mann)表示,“复苏的轨迹非常重要”。该行预计,全球受新冠疫情影响的经济总量约为5万亿美元。“如果经济复苏的轨迹是积极的,不仅会增强企业的信心,也会给个人再度找到工作赋予信心,这也将是今年下半年和2021年经济增长的关键因素。”

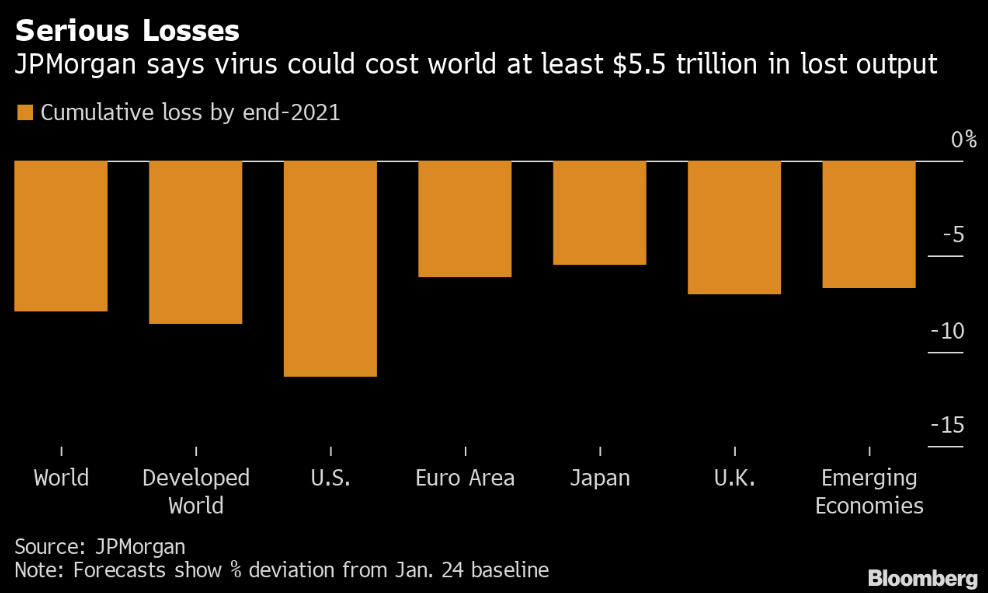

摩根大通经济学家认为,到2021年年底,全球因疫情而损失的产出将达到5.5万亿美元,几乎相当于全球GDP的8%。仅发达经济体的损失就与2008年~2009年和1974年~1975年两次经济衰退时相似。

图片来源:彭博终端机

摩根士丹利也表示,尽管各国央行和政府采取了积极的政策回应,但发达市场的GDP要到2021年三季度才能恢复到疫情暴发前的水平。

世界贸易组织(WTO)本周三(4月8日)表示,这场新冠病毒大流行可能导致全球国际贸易流动比战后任何时候都出现更加严重的崩溃。但WTO总干事阿泽维多8日强调,新冠疫情对全球供应链造成的影响并不必然导致逆全球化,减少疫情对产业链负面影响的正确方式是通过国际协调和合作,让国际贸易正常运转。

随着新冠病毒在海外的发展,除了不断上升的死亡人数,全球企业也受到重创,许多将被迫倒闭,数以百万计的雇员也将因此失业。国际劳工组织(ILO)本周表示,疫情将致使超过10亿名工人面临减薪或失业的高风险。

CNBC报道中称,目前市场预计美国上周新增525万名工人申请失业救济,加上过去两周申请的1000万人,美国申请失业救济的总人数现在可能超过1500万。但这个数字可能仍比经济突然停摆时失去工作的工人人数少数百万人。

北京时间今日(4月9日)20:30,美国将公布截至4月4日当周的申领失业救济金人数的报告。

BIS:各国应团结一致 防疫情死灰复燃

黑石集团CEO史蒂夫•施瓦茨曼(Steve Schwarzman)在接受彭博社采访时指出,“这(影响)将是暂时的,但疫情给一切都带来了压力”。国际清算银行(BIS)也警告称,如果各国应对疫情的努力脱节,可能会导致新冠病毒疫情的第二波暴发,这也将是最糟糕的情况。BIS预计,到2020年年底,美国GDP将比疫情暴发前的水平低近12%。

道富环球金融顾问公司全球宏观政策研究主管罗伊(Amlan Roy)称,如果没有全球的协同努力,新兴市场将面临一条特别漫长的复苏之路。罗伊表示,“如果新兴市场不能在今年6月前走出衰退,那衰退可能会持续很多年,就像亚洲和拉丁美洲的危机一样。如果全球不团结起来(对抗疫情),很可能会产生五年或十年的影响。”

以史为鉴,全球很可能在很长一段时间内都将笼罩在新冠病毒大流行的阴霾之中。加州大学戴维斯分校的研究显示,之前的疫情往往会抑制工资的增长,并在数十年时间内拖累全球范围内的投资。

《每日经济新闻》记者注意到,以上言论都是基于之前全球政策制定者的反应是基本正确的假设上。然而,目前来看没有人能保证全球央行和政府的货币和财政政策是正确的。

贝伦伯格首席经济学家霍尔格•施米丁(Holger Schmieding)指出,各国政府可能需要在2020年底或2021年保持对旅行的严格限制,以防止大流行再次发生。与此同时,他们必须保持财政支出远远超过最初支持经济好转的措施,否则就有可能再次陷入所谓的“W”型复苏。

前花旗集团全球外汇主管、深数宏观联合创始人兼CEO杰弗瑞•杨(Jeffrey Young)在接受《每日经济新闻》记者采访时表示,“新冠病毒是史无前例的,这巨大的冲击也是前所未有的。2008~2009 年的全球金融危机、 2000 年的科技泡沫、此前的亚洲危机都是史无前例的。每一次冲击都是独特的,每次冲击都是通过影响经济增长、通胀和市场风险来影响市场。我们无法预测新冠病毒会带来什么后果,但我们没有理由抛弃一个通过评估经济增长、通货膨胀和市场风险的变化来影响资产配置的框架。”

谈到资产配置,杰弗瑞•杨补充称,“中国的情况表明,一旦解除限制,经济增长可以在相对较短的时间内开始反弹。诚然,许多事情似乎都进展顺利——迄今为止,扩大社交距离措施取得了成功,银行也有效地实行放宽政策。但不确定的是,这种情况是否会在其他地方重演。但是,当好转迹象显现时,股票市场也将开始在好转中上行。这种尾部上行意外是保持低水平股票配置的一个原因。”

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。