疫情影响小,恢复快!一季报爆雷风险低!龙头已创历史新高!调味品板块,你需要重视。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位网友,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

《钱瞻研报》白金版前两期已经登陆道达号平台,两期作品也得到大家的赞许和批评建议,在此钱研君感谢粉丝朋友们的支持与回馈,对白金版内容有建议的朋友,也请积极留言提出建议,钱研君及团队会根据大家的诉求,尽量丰富内容。

在本期栏目之前,钱研君还是啰嗦两句,给新老粉丝说明下白金版与微信公开文章内容的不同之处与适用人群:

不同之处:

1、当期《钱瞻研报》精华:白金版仅展示钱瞻研报核心观点,同时增加钱研君对当期行业分享的点评和思考。

2、个股研报:在白金版,钱研君会披露他对该行业的公司研究范围,即钱研君精选行业“股票池”,引入公司研报核心内容予以分享。

3、及时调研信息:当前钱瞻研报涉及最新的机构调研,白金版也将对调研核心信息予以分享。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

适用人群:

付费版本是钱研君及团队对行业信息进行一次深度解读,同时对行业个股进行一次筛选分享,对有选股“困难症”的朋友会一定参考作用。而自身有一套选股体系,对自己选股有信心的朋友,则阅读订阅号板块即可(即公众号免费文章)。

本期《钱瞻研报》白金版,发布在公众号“道达号”的财富赢家学院。欢迎大家关注公众号“道达号”,进行阅读。

特别说明:《钱瞻研报》白金版推出不会影响《钱瞻研报》内容制作及质量,该栏目依旧于每周六推送,是每周一期钱研君的心血之作。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

上周,钱研君在白金版里点评医药零售行业时,就曾提到疫情之下民生相关行业最具备防御属性,值得去观察。那么,同样,虽然国内疫情基本控制,海外疫情正大爆发之际,钱研君本周带来的行业分享依旧与民生相关。与上期不同的是,这期与疫情复工“报复性”消费有关。

本期介绍的是火锅的介入调味品行业。别的不说,至少在SARS期间,调味品是受影响小,恢复快的行业之一。而就在本周,行业头部公司海天味业的股价一度创出历史新高。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

俗话说,“开门七件事,柴米油盐酱醋茶”。

盐、酱、醋,占三样,而在本周,米类个股已经率先涨欢了,虽然有事件性驱动,但是对于生活必需品来说,在当前疫情阶段,没有比这些更为重要!

回到调味品行业本身,目前,我国基础调味品仍然占据调味品主要地位。饮食结构的变化,带来调味品渗透率的提升和单次用量的增加,使得行业收入规模不断增加;同时,人民生活水平的提升,推动调味品产品结构持续升级,是行业收入及盈利能力持续提升的主要推动力。2012年-2018年我国调味品、发酵制品制造业销售收入年复合增长率达8.53%至3427.2亿元,预计2019年收入将超过3700亿元。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

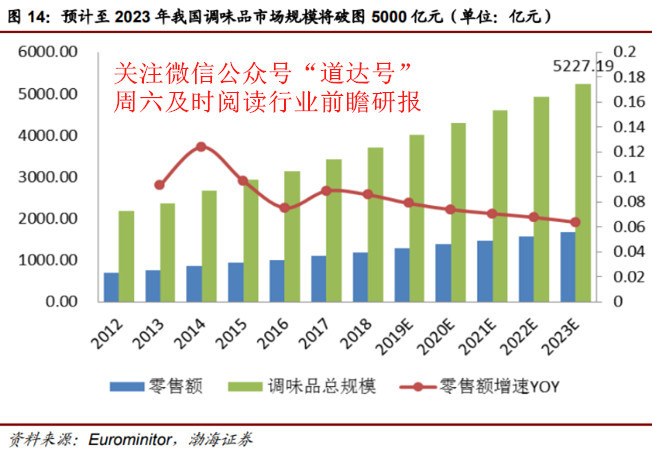

据国际第三方咨询机构欧睿数据显示,基于我国居民饮食习惯正在发生变化(尤其是年轻人),考虑价格及其他因素的自然上涨,预计未来五年调味品零售额年复合增速大约为7.08%。以家庭消费占调味品行业总规模32%的比例估算,预计至2023年调味品行业总规模将突破5000亿元大关。

此外,在家庭消费中,城镇化率不断提升是促使调味品行业空间持续扩大的另外一个因素。步入21世纪以来,我国城镇化率由本世纪初的51.27%提升到59.58%,城镇人口年复合增长率达2.67%。社科院对于城镇化率给出的预计是,在2030年达到70%,年复合增速为1.36%,在未来人口总数保持不变的前提之下,预计至2030年城镇人口将达9.78亿人。因此,考虑未来城镇化率继续提升,保守估计未来由于城镇化率所带来的调味品零售额增量大概在200亿左右。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

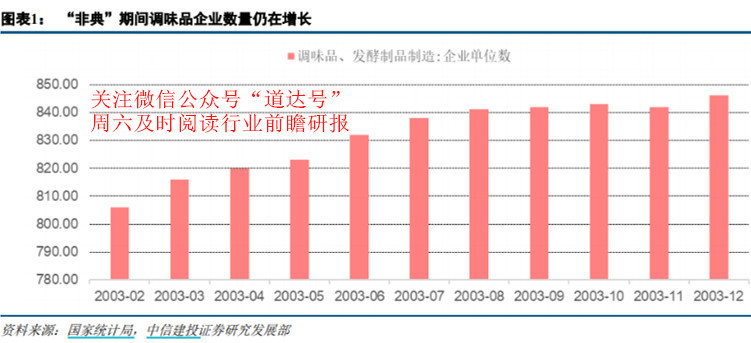

虽然调味品未来市场空间依旧可期,但站在当下,最为关心的还是疫情之下这个行业的生存状况。这里,拿出2003年非典时间的历史数据,作为参考。

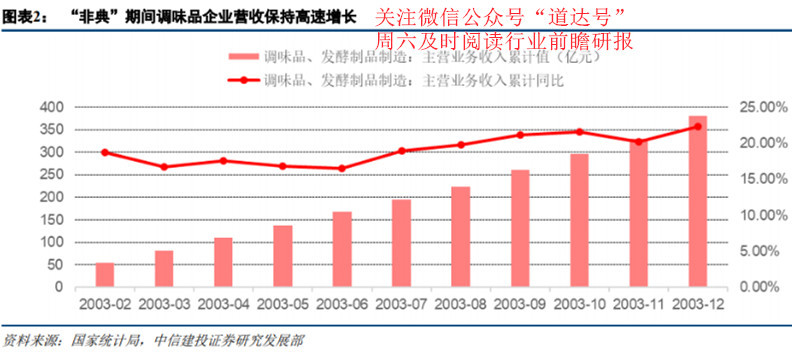

从行业情况来看,2003年,调味品企业的数量单月基本均保持增长趋势。至2003年底,调味品企业数量为846家,年初(2月末)增加40家。从规模来看,企业的收入规模持续扩大,2003年时,平均调味品企业年营收约4495.35万元,较上年同比增长28.16%。考虑到在统计范围的企业多为中大型企业,表明在“非典”期间中大型企业的业务发展并未受到太大负面影响,仍保持稳健增长,且在“非典”逐步平息(7月后病患不再增加)后,企业的收入增速有了明显提升,对比7月前后收入增速,提升幅度约为4至6个百分点。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

从上述数据来看,调味品其实在疫情期间受到影响极小,毕竟人们居家生活离不开柴米油盐醋。

当然,疫情对调味品的主要负面影响来自于餐饮行业。由于下游餐饮门店大面积歇业,营收产生明显的下滑。2003年时,全国GDP中住宿及餐饮业同比增速在第二季度下降至7.4%,但在该年三季度和四季度分别反弹至16.9%、14.3%。分地区来看,受“非典”影响较为严重的广东、北京两地,4月至6月受影响明显,停业率高达70%。其批发零售贸易及餐饮业增速在全年仍维持与上年同期一致的水平,分别为14.08%、11.26%,且在“非典”次年(即2004年),批发零售贸易及餐饮业均有明显的恢复性增长趋势,分别达到21.34%、32.43%。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

那么,此次新冠疫情下,对调味品影响几何呢?

根据阿里系数据的不完全统计,2020年1-2月海底捞、好人家、千禾线上销售额分别同比增长67%、151%、49%,家庭消费量在此次疫情期间稳中有升。从微观的渠道跟踪来看,中炬在商超的周转提速;恒顺通过传统流通渠道的量来供给商超端;天味、千禾的渠道库存保持良性,涪陵榨菜渠道库存则大幅下降。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

赛道一:复合调味品

人们味蕾对咸味和鲜味的需求带来了盐和味精的发展,随着消费者对食品健康便利性以及口感的要求提高,能同时提供鲜味及咸味的酱油、鸡精逐渐部分替代盐和味精等原始调味料,盐和味精也成为酱油上游原料。近年来随着消费者对食品便利性诉求高涨,复合调味品因其烹饪工序更简便而增长迅猛,基础复合调味品也成为其上游原料。复合调味品增速高于调味品行业整体水平。调味品行业整体收入2013年-2018年CAGR为8.1%,同期复合调味料市场规模CAGR为14.4%。

据Frost&Sullivan数据显示,2015年我国复合调味品市场规模为751亿元,占我国调味品市场总规模的18.2%。而基于上述因素的影响,预计复合调味品市场规模自2015年起复合增长率将达到14.7%,至2020年复合调味品市场规模将达到1488亿元,占调味品市场总规模的22.1%。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

从C端看,C端复合调料因成菜快口味佳受消费者偏爱。我国复合调味品渗透率29%,饮食习惯相似的日韩为59%以上,且我国人均复合调味品消费4.3kg/年,日韩均值为13.99kg/年。

从B端看,一方面外卖和连锁餐饮行业景气带动调味品用料需求增加,另一方面餐饮业增宽利润空间诉求推动上游调料产业复合化和标准化。

赛道二:醋

尽管在调味品行业当中,已经涌现出很多的优秀企业。但由于调味品行业所包括的种类繁多,并且我国饮食呈现出地域性特征,从全行业格局来看,尚未出现绝对龙头,市场集中度的提升还有很大空间。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

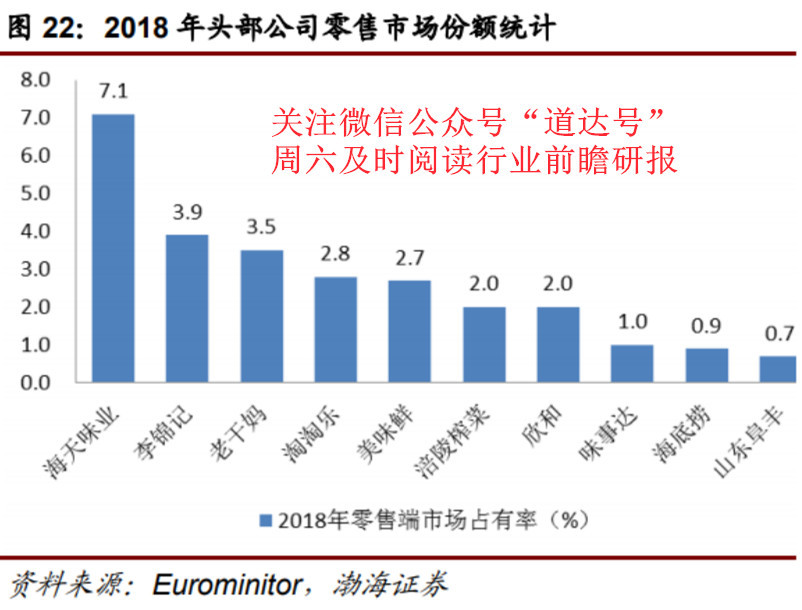

根据调味品协会的数据显示,2018年全国百强调味品企业销售总额为938.8亿,占全行业营业收入不足30%。而欧睿的数据显示,2018年我国调味品行业零售额CR10的行业集中度为26.6%,CR5为20%,行业龙头海天味业的市占率也仅为 7.1%。如若按照包括餐饮业及食品加工业的全行业口径来测算,则行业集中度更低。

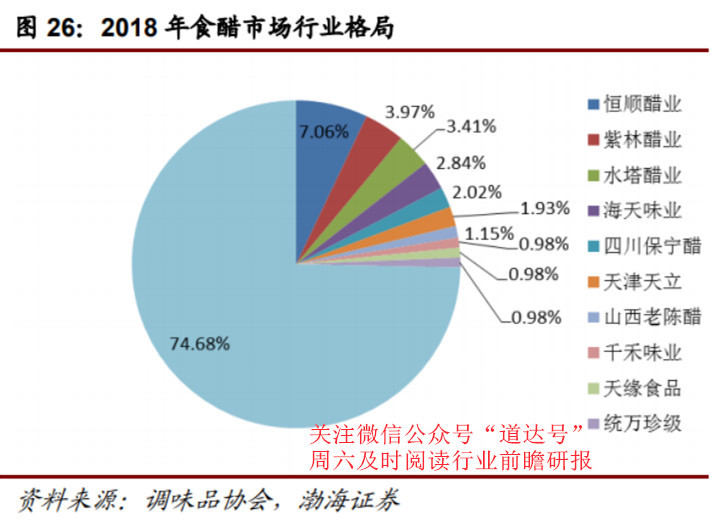

食醋品类的行业集中度则远低于酱油,通过调味品协会给出的百强前十食醋企业产量及食醋全市场产量规模,可得目前食醋品类CR3、CR5集中度分别为14.4%、19.3%,龙头恒顺醋业市占率仅7.06%,从数据上来看行业集中度有很大提升空间。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

尽管食醋品类由于地域特征口味差异明显,但消费习惯也会受到市场培育的影响,因此行业发展机会犹存。整体上看,除去酱油品类目前竞争格局基本已成定局以外,其他品类均无绝对龙头出现。

赛道三:渠道

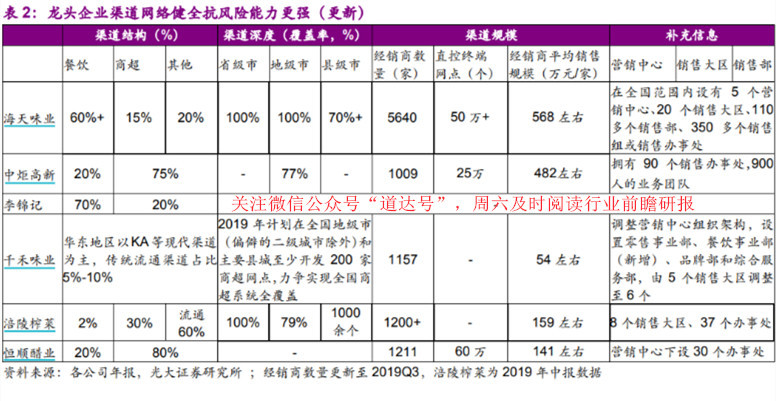

作为快速消费品行业,“小食品、大流通”的特征使得营销网络建设相当重要。调味品的销售具有宽渠道的特征,且因其必选消费的属性,渠道下沉向纵深化发展。这就使得行业销售渠道非常庞杂,渠道管控能力成为调味品企业至关重要的一环。但是,建设一个覆盖面广且渗透力强的渠道需要长期的经营、大量的资金及先进的管理能力,故渠道成为行业后进入者的壁垒。

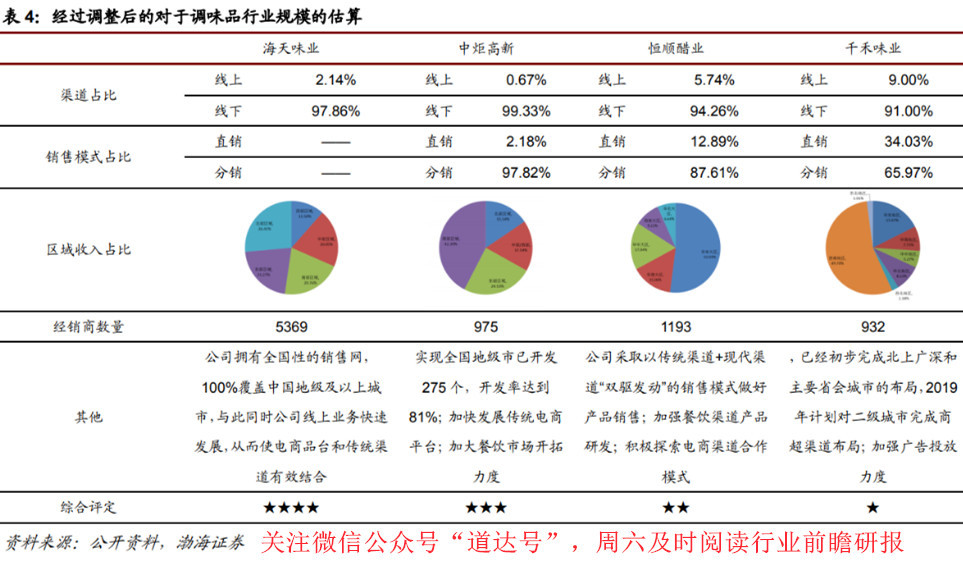

目前调味品市场依然以线下销售为主,其中高端产品线上销售占比较高;从销售模式看,主要以经销商分销为主,直销占比较高的企业系产品客户包括食品加工企业。此外,从经销商数量以及区域销售收入占比来看,仅有海天味业一家形成了全国化布局并且已经发展成熟,其他企业大多在占据基地市场的同时继续向外开拓。此外,餐饮渠道、电商渠道也是调味品企业重点布局的方向。关注公众号“道达号”,每周六阅读行业前瞻价值研报。

风险提示:1、宏观经济下行风险;2、食品安全风险;3、渠道管理不善风险。

本期钱瞻研报的参考研报如下:

渤海证券:调味品行业专题报告:长坡厚雪,渠道制胜

中信建投:短期冲击餐饮及物流,影响幅度有限

东兴证券:C端B端共促行业快增,跑马圈地龙头初显——复合调味品系列报告之行业篇

光大证券:疫情不改行业成长逻辑,估值合理提供配置时机

本期《钱瞻研报》白金版,发布在公众号“道达号”的财富赢家学院。欢迎大家关注公众号“道达号”,进行阅读。

使用微信扫描下方二维码,关注“道达号”微信公众号。

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。