图片来源:摄图网

在经历2018年的较大幅度调整后,2019年全年,信托资产规模均处于稳步回落中。

3月20日,中国信托业协会发布2019年4季度信托业数据,数据显示,截至2019年4季度末,全国68家信托公司受托资产规模为21.6万亿元,同比下降4.85%。分季度来看,2019年全年,信托资产规模在三季度经历较大波动后,四季度下滑幅度逐步平稳,环比下滑1.78%。

在经营方面,2019年,信托业收入扭转2018年的下滑趋势。2019年4季度,信托业实现经营收入累计1200.12亿元,较2018年增加59.49亿,同比增长5.22%。国家金融与发展实验室曾刚分析称,2019年,在面对诸多挑战的情况下,信托行业转型和高质量发展取得显著成效,经营业绩稳步提升,与2018年-4.2%相比,增速大幅提高了9.42个百分点,扭转了信托行经营收入下滑的态势。

规模稳中有降 基础产业占比升至第二位

数据显示,截至2019年4季度末,全国68家信托公司受托资产规模为21.6万亿元,较2018年年末的22.7万亿同比下降4.85%,小于2018年同期的13.50%。从4个季度的环比数据变化看,1季度环比增速为-0.7%,2季度和3季度环比增速分别是-0.02%和-2.39%,4季度则是-1.78%,3季度和4季度的环比下降有小幅上升。

在经历了2018年较大幅度的调整后,2019年信托业资产规模下降幅度明显收窄,进入波动相对较小的平稳下行阶段。

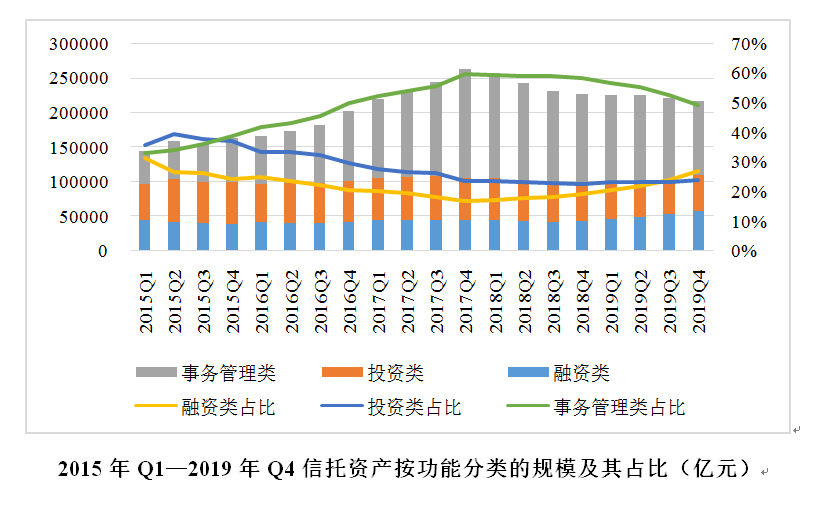

结构方面也不断优化。在去通道、回归本源的背景下,事务管理类信托占比显著下降。4季度末余额为10.65万亿,占比49.30%,较3季度末减少约1万亿,占比下降3.45个百分点。与2018年和2017年末相比,事务管理类信托规模分别减少2.6万亿和5万亿,降幅分别为19.6%和31.95%。占比较2018年、2017年同期分别下降9.06%和10.32%。

图片来源:信托业协会

曾刚分析称,事务管理类信托规模的下降,是过去两年信托资产整体规模下降的主要原因。

融资类信托与投资类规模占比不相上下。其中,融资类信托规模为5.83万亿,环比增加约5600亿,增幅为10.60%,较2018年末增加1.49万亿,增幅为34.17%,占比26.99%,较2018年末上升7.85个百分点。投资类信托规模为5.12万亿,与3季度大体相当,与2018年末数据基本持平,占比23.71%,比2018年同期小幅上升1.21个百分点。

在信托资金投向方面,实体经济依然是信托服务的首要领域。工商企业依旧在信托资金投向中占据首位,此外,基础产业类和房地产类占比上升,居第二、第三位,2018年占据第二位的金融机构则滑落第四位。

曾刚认为,2019年,为应对经济下行压力、实现“六稳”的政策目标,逆周期调节力度逐步加大。基建项目投融资需求有所上升。从信托资金流向结构上看,投入基础行业的信托资金占比稳步上升。而房地产信托一直以来就是信托公司的重要业务,也是信托公司重要的收入来源,在信托资产规模下滑的背景下,房地产信托规模上升,主要原因可能在于其收益水平较高,对资金有较强的吸引力。不过,在“房住不炒”的政策要求下,随着监管约束的不断强化,2019年,房地产信托规模增长趋于停滞,占比因为信托资产总规模的下降有小幅上涨。

收入下滑趋势得以扭转 风险项目规模持续上升

在营收方面,2018年营收下滑的态势得到改变。2019年4季度,信托业实现经营收入累计1200.12亿元,较2018年增加59.49亿,同比增长5.22%,与2018年-4.2%的增速相比,增速大幅提高了9.42个百分点。

在具体的收入结构方面,信托业务收入仍占经营收入的主导地位且占比进一步提升。2019年4季度,信托业务收入累计达833.82亿元,较2018年末增加52.06亿,占比69.48%,比2018年末上升0.94个百分点。

净利润方面,与2018年同期基本持平。2019年4季度,信托行业利润总额727.05亿元,2018年同期该数据为731.8亿。

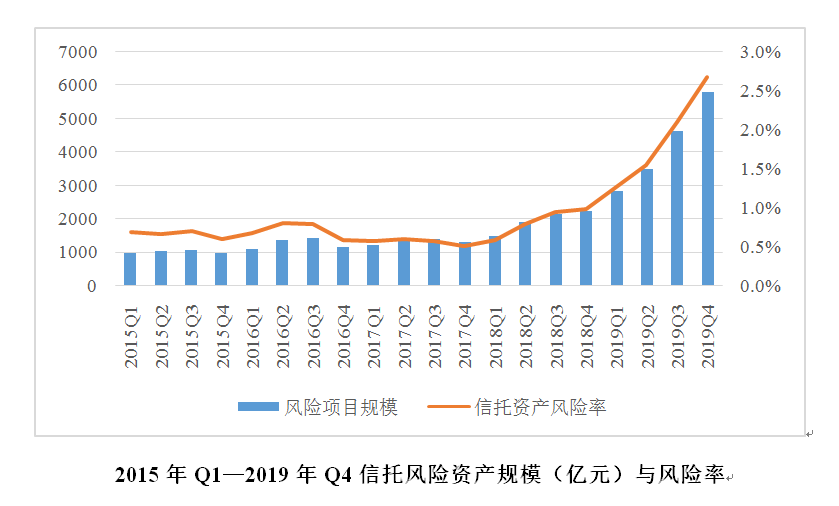

不过,自去年以来,信托项目逾期现象逐渐增多,与此相伴的是,信托风险项目数量和规模持续上升,风险资产率也有显著上升。

2019年4季度末,信托行业风险资产规模为5770.47亿元,较2018年末增加3548.6亿元,增幅159.71%。从风险项目数量看,也有逐步上升的趋势。2019年4季度末,信托业风险项目个数为1547个,较3季度增加242个,较2018年末增加675个。

随着风险资产规模的增大,信托资产风险率也有较大幅度的上升。2017年之前,信托风险资产率多数时候维持在0.8%以下,2018年小幅上升至0.98%,2019年末则大幅上升至2.67%。

曾刚认为,2019年,信托业风险项目和风险资产规模显著增加最主要的原因,是监管部门加大了风险排查的力度和频率,之前被隐匿的风险得到了更充分的暴露,并不意味着增量风险的加速上升。随着风险的充分暴露,预计信托风险资产规模变化将将趋于平稳,行业整体风险也将逐步从发散进入收敛状态。

图片来源:信托业协会

从未来一年信托到期情况看,兑付压力仍然较大。未来一年的信托到期规模为5.40万亿,与2018年末基本持平,其中,未来一年到期的集合信托规模为2.7万亿,比2018年末减少2662亿。

封面图片来源:摄图网