基金投顾业务又迎来新的入局者,随着券商、银行投顾业务试点落地,投顾领域四方同台竞技正在上演…

截至目前国泰君安、国联证券、华泰、中信建投、银河率先以收到监管复函公告官宣,另外中金公司、申万宏源、招行、工行、平安银行均已获得基金投资顾问业务试点资格。

再加上去年最先尝鲜的易方达、南方、华夏、中欧、嘉实五家公募以及腾安、盈米财富、蚂蚁三家第三方基金代销机构,金融机构投顾试点扩容至18家。

随着买方时代到来,基金营销大洗牌,四方机构下场竞技,不同参与主体都有哪些核心竞争力?未来“玩法”会有哪些不一样?

公募基金:投研输出为王

产品覆盖范围成短板

公募基金全面启动先发优势,目前华夏财富推出线下投顾+线上查理智能,南方基金与天天基金合作开发司南智投,中欧钱滚滚新上线水滴投顾,嘉实财富投顾账户主打安心、稳健、进取、特色账户四大板块,易方达投顾部门大范围招工,更多的资管机构正快马加鞭筹备系统开发。

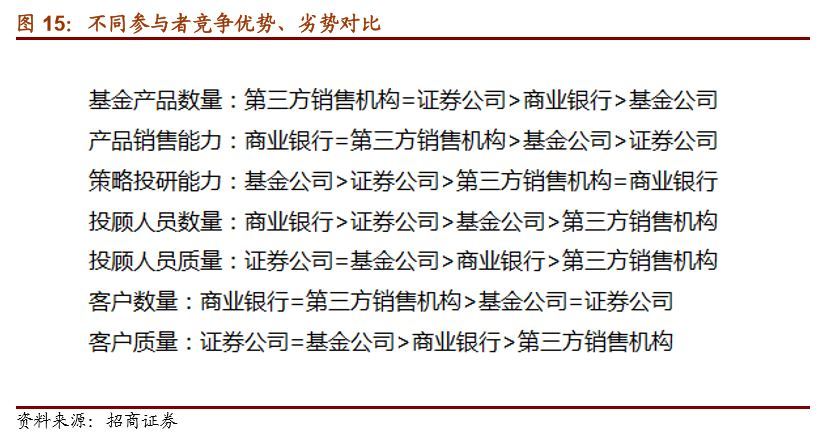

四大参与机构中公募基金强大的投资研究能力成为其开展投顾业务的王牌。在业内人士看来,基金公司的护城河优势相对明显在研究能力方面,深耕二级市场研究多年,具备的投研能力在四者中最强,其次是券商、三方、银行。

不过基金公司与基金子公司在销售客户、覆盖基金数量两大方面并不占优势。格上财富研究员张婷认为,“基金公司只有自己的直销渠道,而银行、券商线下渠道网密集,客户数量更大,头部第三方财富管理公司也拥有较强客户流量,公募在做投顾业务时与其他参与主体差距仍然是比较大的。另一方面,公募基金对其他家基金经理的投资风格、操作思路了解力度不足,很可能难以避免的出现偏好自家产品为底层资产的情况,尤其是在差异性较小的指数基金和货币基金方面,而商业银行和券商基本上是以全市场产品为主。”

《每日经济新闻》记者注意到,部分上线的基金组合将自家产品纳入基金池配置,如查理智投权益优选组合中配有华夏大盘精选混合、华夏鼎茂债券A、华夏经济转型股票、华夏现金增利货币A4只,指数轮动组合中配有华夏沪深300ETF链接A、华夏现金增利货币A,嘉实固收优选投顾账户中选择的7只固定收益类基金均来自“自产”,管理人优选账户中选了2只。

三方财富:顶级流量叠加海量产品引流

助力投顾业务做大做强

“我们希望和客户有更多的交流,比如在组合调仓上与要客户进行确认,让投资者更有参与感,其实我们也一直在说投资能力不缺,但是在互联网上‘顾’更重要。”某参与第三方基金投顾业务人士告诉记者。

而这也是三方的一个很大的优势:线上模式运行成熟且平台的体验感相对传统银行、基金APP会更好,积累了有一定经验的投资基金的群体,这样推动投顾业务会相对更加顺利。

除了更富有体验感外,背后金主带来的顶级流量也是第三方财富管理公司发展基金投顾业务的巨大优势,“对三方平台而言,另一大的优势在于基金产品足够多品类足够全,大型三方平台,比如蚂蚁聚宝、天天基金网均具备很强的科技能力,发展线上的智能投顾具备很强的优势,这些大平台背后也有流量优势,比如蚂蚁聚宝背靠支付宝,天天基金背靠东方财富网。劣势在于,三方公司投资能力需要加强,培养自身的基金筛选能力,以买方角度进行理性的推荐。”格上理财张婷补充道。

WinD数据显示目前蚂蚁(杭州)基金销售、珠海盈米财富管理代销基金数量分别为6433只、6449只,几乎覆盖全市场。

商业银行: 客群覆盖范围占优

投研专业待加强

银行线下物理网点体积庞大,尽管科技转型趋势下银行网点因为结构优化不断“关门”,但按照中国银保监会公布的金融许可证信息数据统计,2019年年底全国银行网点总量仍有22.51万个。

如此大体量的线下布局带货能力自然不差,公开数据显示,2018年工商银行、招商银行分列公募基金代销规模前两位,销售额分别为7681亿元和7678亿元。而互联网巨头天天基金同期销售规模为5251.62亿元,此前睿远基金的两只爆款产品,招商银行渠道贡献数据占比不小。

“流量和渠道确实是投顾环节里最重要的一部分,能够有较强的用户黏性是各机构在投顾比拼中最重要的竞争力,各业态可能会为了用户入口展开更激烈的竞争,银行渠道优势非常明显。”张婷进一步指出,“银行有着强大的线下网点客户体验,客户基数最大,另外很多银行具备较强的科技支撑,比如招行、平安等等,能够有助于开展线上智能投顾业务;但是银行客户的风险偏好相对更低,更加认可银行理财相似的产品,另外,很多银行以卖新基金为主,对老基金的重视程度较弱,如果开展投顾业务,需要专业的研究能力,不能仅仅聚焦在新基金的销售上面。”

从投顾维度来看,招商证券认为,银行在投顾人员数量上占有绝对的优势,但在专业性方面略逊于券商,在资产配置模型、基金评价筛选方面的经验逊于基金公司和券商,但随着理财子公司的发展,银行在策略经验方面的相对短板有望得到弥补。

证券公司:加速财富管理转型

发挥专业投顾能动性

证券公司纷纷宣告获批基金投顾业务资格,成为第三批入局者,至此投顾业务集齐公募、三方、银行、券商四大主体机构。天风证券在研报中表示,基金投顾的落地意味着券商首次实现对客户进行账户管理式的“买方投顾”。相较海外市场,国内券商的财富管理业务存在缺乏账户功能、不能代客交易、收费模式单一等障碍,基金投顾则有助于突破以上障碍。

另外,“买方投顾”主要赚取投资顾问费,以客户资产管理规模为收费基准,券商与客户长期利益绑定。基金投顾业务能更好地发挥券商在产品设计、产品销售、投资顾问等方面的

优势,提升管理规模与综合费率。

在招商证券看来,证券公司在覆盖基金产品数量、投顾人员质量、客户质量方面都处于最优,但是在产品销售能力和客户数量上占下风。谈及券商开展投顾业务的优势,格上理财研究员张婷对记者表示,就券商而言,最大的优势是客户基数较大,渠道优势十分明显,也具备一定的研究能力;劣势在于,券商的用户群体更多是股票开户,而开展投顾业务需要相匹配的系统支持,另外,股票开户的投资者对基金投顾业务的接受度可能较弱,需要做大量的投资者教育,转化难度比较大。

基金投顾尚处发展萌芽阶段,随着更多金融主体的加入,这些机构会有怎样不同的发展趋势?对此好买研究员钦振浩告诉记者,公募投顾业务可以主打投研能力输出模式:基金公司重点突出它的投研能力,输出在资产配置、资产研究以及基金优选上的经验积累。

券商、银行和三方会在存量客户向投顾业务引流模式上有所倾斜,因为单基金销售模式从过往的经验来看投资者的体验感是比较差的,虽然基金产品超额收益显著,但投资者介入的时点和频繁操作反而会亏损,所以如何向投资者灌输组合的理念非常重要。

三方财富公司采取合作模式:三方和银行已经和基金公司开展投顾业务的合作,直接引入一个或多个基金投顾组合到代销平台,研究和服务相结合的模式。

如何投+顾?

在研究员钦振浩看来,即使同一类型金融机构在投顾业务的侧重点上可能也有所不同,有的可能以投研能力为侧重点,主打资产研究;有的可能以智能投顾服务为侧重点,主打金融科技。所以还是要根据不同平台的资源来开展投顾业务,有针对性的服务投资者。未来理财子公司、信托公司、保险资管等金融机构一定也会逐渐进入到这个领域,竞争会更加激烈,合作也会更加密切。

那么投资者如何更好的参与投顾?张婷建议,投资者可以选择投研和资产管理能力较强的试点主体进行购买,不一定非要局限在某一类平台,而是要根据客观情况,选择在现有条件下,投研、配置以及费用最优的机构,同时也要选择适合自身投资需求和风险偏好的产品。

投资者在选择试点主体的时候,无非就是考虑三点:一是产品和风险偏好相匹配,二是体验感,三是费率问题。就基金公司投顾业务而言,从产品线的布局来看都大同小异,根据风险等级由低到高划分不同的组合定位。费率根据不同产品类型基本在0.2%-0.5%/年的水平。而普通投资者在选择不同的基金组合时不能非常深入的了解背后的投资逻辑和框架,所以还是要看投资者过往的一个投资习惯和用户体验,建议是倾向于选择有业务基础和研究能力相对扎实的平台。”钦振浩称。

封面图片来源:摄图网