熬过了2018年下半年的低谷期,2019年京东集团重回增长轨道。

3月2日,京东(JD.US)发布2019年第四季度和全年业绩报告。财报显示,2019年,京东集团全年实现净收入5769亿元,同比增长24.9%;归属于普通股股东的净利润122亿元,非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润增长211%至107亿元。

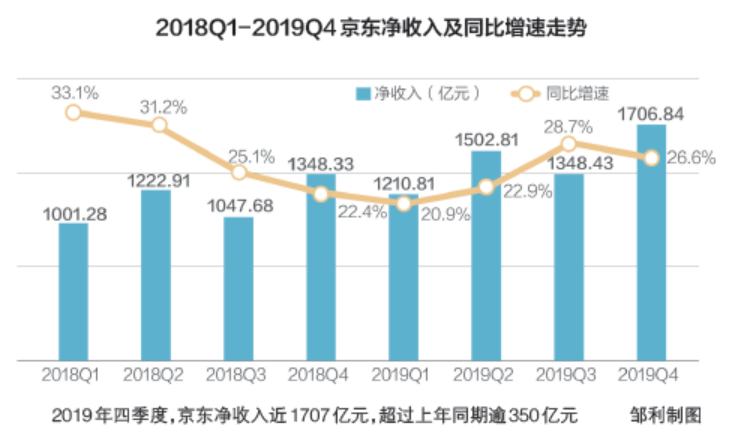

值得注意的是,单就截至2019年12月31日的第四季度业绩而言,京东集团实现净收入1707亿元,超过此前广发证券、中信证券分别对京东营收预期的上限1689亿元、1680亿元。

另外,《每日经济新闻》记者注意到,京东集团2019年的年度活跃购买用户数从2018年的3.053亿增长18.6%至3.620亿。这是京东集团自2018年第四季度年度活跃用户数同比增速跌落到个位数后,首次重回双位数增长。同时,财报发布后,京东股价应声大涨,截至当地时间2日收盘,涨幅达12.44%。

京东“熬过”低谷期

根据京东集团发布的财报,2019年第四季度,该集团实现净收入1707亿元,同比增长26.6%;实现经营利润5亿元,较2018年同期9亿元的经营亏损实现扭亏。同时,在净利润表现上,2019年第四季度,京东集团实现归属于普通股股东的净利润为36亿元,而2018年同期归属于普通股股东的净亏损为48亿元。

不只是净收入和净利润实现了明显增长,财报显示,2019年,京东年收入5769亿元,年度活跃购买用户数达到3.620亿,环比三季度末增长2760万,创下过去12个季度以来的新高。从同比增速来看,2019年第四季度京东集团的年度活跃购买用户增速为18.6%。

《每日经济新闻》记者对比此前京东集团披露的财报数据注意到,这也是京东集团自2018年第四季度年度活跃购买用户增速下滑至个位数后,首次重回双位数增长。

对于2019年的业绩增长表现,京东集团首席财务官黄宣德用“京东历史上新的里程碑”来形容。同时他还在财报中表示,京东所实现的创纪录的年度盈利和优秀的现金流指标,主要得益于其在基础设施和技术领域的持续投资开始获得稳健的财务回报。

实际上,于京东集团而言,2019年是“爬坡”的一年。

2019年初,彼时的京东集团先后遭遇了裁员降薪的人事风波、增速放缓的业绩质疑,可以说是迎来了“至暗时刻”。而根据其股价表现也可以看到,2018年12月31日,京东集团股价为20.93美元,较2018年1月2日的开盘价42.14美元下跌了50.33%。

但从此次公布的2019年财报数据来看,京东集团重回增长轨道。

在资本市场方面,美国东部时间2019年12月31日,京东在纳斯达克的收盘价为35.23美元/股,股价较2019年年初1月2日开盘价的20.31美元/股涨幅超过73%。而自2020年1月2日开盘价35.96美元,至2月28日收盘价38.51美元/股,京东股价涨幅为7.2%。

另外,对于去年的裁员风波,京东集团此次发布的财报中也显示,截至2019年12月31日,京东共有超过22万名员工,一年新增了超过4万个就业岗位,远超京东集团在2019年初作出的新增1.5万个岗位的承诺。同时,京东还带动了周边和生态链上下游企业超过1500万人就业。

“下沉”战略成效初显

实际上,资本市场对于京东集团的2019年第四季度的业绩表现已有预期。中金公司此前在研报中指出,预计京东集团第四季度收入增长将超出预期,主要由于主要优势品类销售强劲。

谈及2019年京东集团的核心战略,被提及最多的一个是“下沉”一词,另一个则是打造“以供应链为基础的技术与服务公司”的战略定位。

以“下沉”而言,2019年9月,京东集团推出的新型社交电商平台“京喜”正式上线。京东零售集团CEO徐雷曾表示,京喜是京东集团重新打造的专门针对低线市场消费者的渠道。而在此次财报发布后的电话会议中,徐雷还表示,在此次新冠肺炎疫情暴发前,京喜的日均单量已经突破100万单。

不仅如此,京东集团在财报中还提及,就在2019年“11.11京东全球好物节”期间,京东旗下合资公司、同城速递信息服务平台和零售赋能开放平台——达达集团也实现强劲增长。期间,京东到家的销售额较上一年同期几近翻番,且三四线城市的销售额同比增长5.7倍,显示出“一小时购物”服务模式受到了低线城市消费者的欢迎。

正因如此,京东集团董事局主席兼首席执行官刘强东在财报中表示,京东新颖的营销方式、出色的产品选择以及更好的消费者服务,推动了用户数的强劲增长,尤其是中国低线城市的用户增长。

此外,京东集团在财报中也表示,2019年第四季度,集团的单季新增年度活跃购买用户数创下过去12个季度以来的新高,其中第四季度的新增用户中超过七成来自三至六线城市。

在收入结构方面,2019年第四季度,京东集团实现净收入1707亿元。其中,净产品收入1497亿元,同比增长24.5%,在整体净收入中占比为87.7%;净服务收入为210亿元,同比增长43.6%,在整体净收入中占比为12.3%。由此可以看到,净服务收入在京东整体净收入中的占比在逐步提升,技术与服务成为京东集团增长的新引擎。

而从全年表现来看,京东集团财报显示,2019年,京东净服务收入同比大幅增长44.1%,首次突破600亿元,而当年的前三个季度同比增速分别为44%、42%、47%。同时,在2019年全年净服务收入中,来自于物流及其他服务收入的占比也从2017年、2018年的16.8%、27.0%,大幅增长至2019年的35.5%。对此,中金公司也在分析中提出,京东2019年年初作出的战略调整颇有成效,公司转向关注更健康的可持续发展,更重视利润率持续提升,同时实现GMV温和增长。

疫情下挑战机遇并存

另外,就“供应链基础战略”而言,这也是推动京东集团2019年业绩增长的重要原因之一。在此前举办的2019年度京东零售表彰大会上,徐雷曾表示,围绕集团“以供应链为基础的技术与服务公司”的定位,京东零售开展了技术驱动下的服务转型。

对于2020年一季度的业绩预期,京东预计,较2019年同期增长至少10%以上。此预期体现了京东当前的初步预期,可能会因新冠肺炎疫情发展带来的不确定性而发生改变。

不可否认的是,疫情对商业企业的影响尤为明显。如同为互联网零售巨头的阿里巴巴,其就在此前披露2020财年四季度业绩后的电话会议上明确表示,疫情将会对财务有直接影响,收入增长将会放缓,甚至淘宝、天猫和本地生活服务也可能出现负增长。另外,阿里巴巴方面还提出,疫情对供应链、物流有很大的影响。尤其是菜鸟,虽然财务上基数小,影响不会很明显,但受人员返工影响,严重影响物流效率。

而对于京东集团而言,徐雷在此次财报发布后的电话会议上也表示,新冠肺炎疫情对电商市场确实会带来一些挑战,尤其是一些消费需求会被抑制。

但徐雷也表示,在面对挑战的同时,也有一些利好的现象,说老用户回流加速,被唤醒的沉睡用户增速都非常高。

徐雷进一步表示,从疫情期间的经营表现来看,京东老用户的回流表现较为明显,从流量结构可以看到,京东新用户的主动访问和主动购物在提升。也因此,京东将会通过对回流老用户进行精细化运营,继续去提升、改善用户体验,让他们成为京东的长期用户。

此外,徐雷还表示,疫情期间,京东的商业模式让供应商更加认识到与京东加强合作的重要性,因此京东在全渠道的建设将比以往更快,而且供应商积极参与。从品类的角度来说,消费品、生鲜和健康品类确实是在这次疫情之中的增长表现较好,尤其是生鲜业务和健康品类。相信通过此次疫情让整个中国的消费者、行业、甚至政府部门,都会非常重视这些品类未来在通过互联网高效率、低成本的方式,为消费者提供的服务和创造的社会价值。

“相信疫情结束之后,更多的消费者会对京东物流提供的服务非常认可,而我们也要保障后续能持续提升体验。”京东物流CEO王振辉也在电话会议中表示。

据了解,自新冠肺炎疫情暴发以来,京东利用自建物流的优势,凭借在供应链、物流基础设施和相关技术方面的实力,已多举措投入到关键医疗和民生物资的运输和供给工作中。

其中包括1月24日向湖北省慈善总会及武汉医院捐赠超过100万只口罩及大量医疗物资;作为国家邮政局推荐的向武汉发送邮件快件的三家物流企业之一,京东物流为湖北当地药企提供紧急药品运送服务;京东健康开通免费医生咨询和心理疏导服务平台,超过3万名医生、24小时不间断在线提供服务;向平台上的商家推出了多项补贴扶持措施等。

此外,京东集团方面提供的数据显示,截至目前,京东物流已累计承运医疗应急物资约5000万件、超1.5万吨。

封面图片来源:每日经济新闻 兰素英 摄