图片来源:摄图网

距离资管新规过渡期结束已不到一年,部分银行存量理财业务转型仍存压力。

去年底,银保监会创新部副主任黄晋波在重点工作通报会上表示,工作中注意到部分银行反映的理财业务存量处置过程中的困难和问题。按照资管新规补充通知精神,过渡期结束后,由于特殊原因而难以处置的存量资产,可由相关机构提出申请和承诺,经金融监管部门同意,采取适当安排妥善处理。此外,也在根据实际情况,研究是否对相关政策进行小幅适度调整。

2020年2月1日,银保监会在答记者问时再次就资管新规延期回应称,对到2020年底确实难以完成处置的,允许适当延长过渡期。

在此背景之下,体量更小、数量众多的中小银行更值得关注。近日,普益标准调研50余家有代表性的中小银行,就银行资管机构当前的转型进度、难度、资管新规过渡期延长等方面进行沟通。报告显示,在2020年底前,能完成存量老资产规范整改并实现净值化转型的中小银行机构,其比例不足30%。

超七成被调研银行机构无法按期完成转型

根据调研统计,在2020年底前,能完成存量老资产规范整改并实现净值化转型的中小银行机构,其比例不足30%,有73%的银行机构无法按期完成存量资产改造。

具体来看,能在2020年前三季度完成存量老资产规范整改并实现净值化转型的中小银行机构,其比例不足5%,能赶在四季度前完成整改的比例为23%,合计不足3成。

报告显示,从各家机构反馈看,若按当前进度稳步推进存量老资产的改造和净值化转型,21%的机构需要延长过渡期半年至一年,41%的机构需要延长过渡期一年至两年,11%的机构需要延长过渡期两年以上。以此来看,若资管新规过渡期能延长在两年以内,大部分机构的存量资产可实现有效处置。

在预期完成进度上,14%的被调研银行机构表示,预计不能在2020年底前完成改造的存量老资产占理财总资产的比例在10%以内;存量老资产占比在10%~20%的机构比例为16%;存量老资产占比在20%~30%的机构比例为18%;存量老资产占比在30%以上的机构比例为25%。总体而言,有超4成以上的机构,其不能按期完成改造的存量老资产占理财总资产比例达20%以上。

不过,数据显示,存量老资产占比的高低与银行预估完成转型所需时间的多少并非正相关。以不能在2020年底前完成改造的存量老资产占理财总资产的比例在30%以上的机构为例,认为转型还需要两年以上的机构仅占33%,50%的机构认为1~2年时间内可以完全实现转型,17%的机构认为能在0.5~1年内完成转型。

普益标准分析称,以上数据侧面反映出,尽管受存量老资产改造难度大影响,很多机构无法在2020年底前按期完成转型,但多数机构已具备较为清晰的转型思路,转型预期较为统一和明确,若能合理适当延长过渡期,大部分机构都可顺利完成转型。

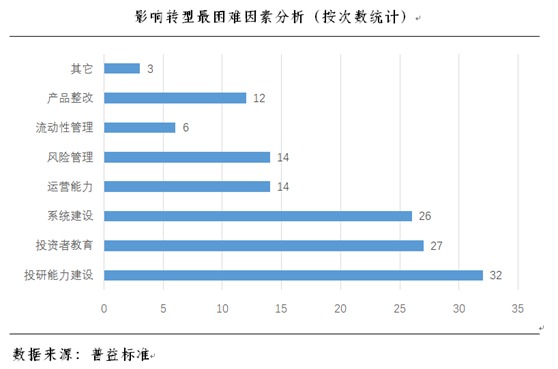

投研能力不足成转型最大挑战

而从近期监管的表态来看,资管新规过渡期延长似乎已有想象空间,机构目前预期如何?

从被调研的银行来看,大多数被调研银行资管机构普遍预期资管新规过渡期会适当延长。其中,预期延长一年占比47%,预期延长两年占比27%;总体观察,8成以上被调研银行资管机构认为资管新规过渡期延长期限可控制在2年以内。

此前监管部门表示,按照资管新规要求,稳妥有序完成存量资管业务规范整改工作,对到2020年底确实难以完成处置的,允许适当延长过渡期。

对此,被调研机构表示,有近4成机构担心过渡期延长后仍然不能顺利完成转型;与此同时,有超6成机构担心本行提前完成而他行未完成,导致面临不公平竞争问题。

对于中小银行而言,难题主要在哪?

调研结果显示,中长期背景下,投研能力、投资者教育、系统建设成为阻碍中小银行资管业务转型的重要因素。

对此,目前各银行的应对策略大致为三种:(1)优先保障系统建设能够支撑理财产品的净值化运作;(2)通过各种手段,逐步推进投资者教育的全方位展开;(3)在其它环节运行相对稳定、成熟后加大投研能力建设,进而增强理财业务的市场竞争力。

从调研数据看,已发行现金管理型产品的银行资管机构中,仅有2家机构认为其现金管理型产品符合新规要求,绝大多数银行资管机构的现金管理型产品均需重新进行整改。

封面图片来源:摄图网