“每经牛眼”注意到,创业板今天的惊天一涨,创下了两个阶段性纪录:一、创业板的盘中最高点位和收盘点位创出了自2016年12月13日以来3年零2个月的新高。二、继2016年12月9日之后,创业板指的收盘点位时隔3年零2个月以来,重新站在了2000点之上。

每经记者|何剑岭 每经编辑|吴永久

图片来源:摄图网

又是一根阳线!

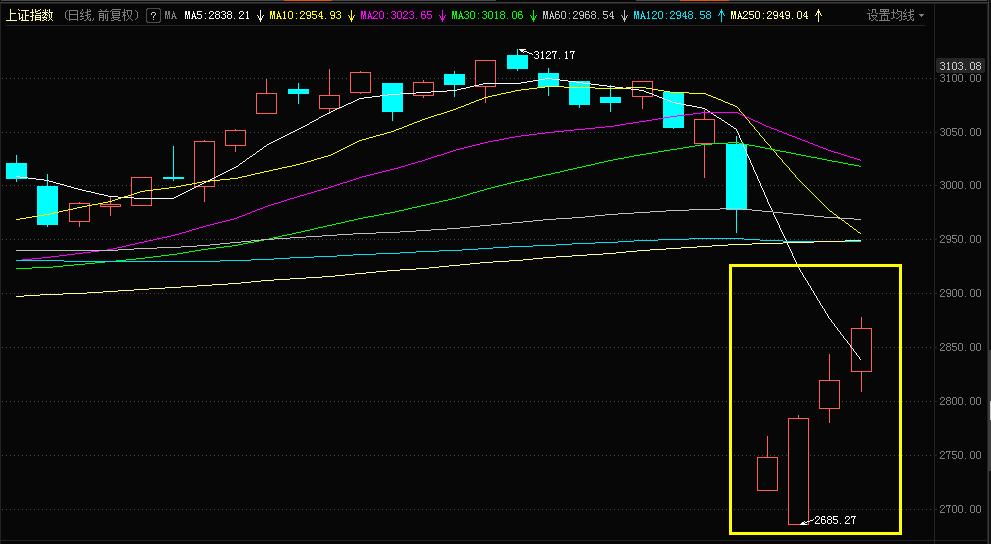

自从A股节后开盘4天以来,各大指数已经连续收出4根阳线。以沪指为例,从最低点算起,累计反弹已经接近200点!单看这4根日K线,是不是恍然有“牛市”的感觉?

沪指近期日K线图

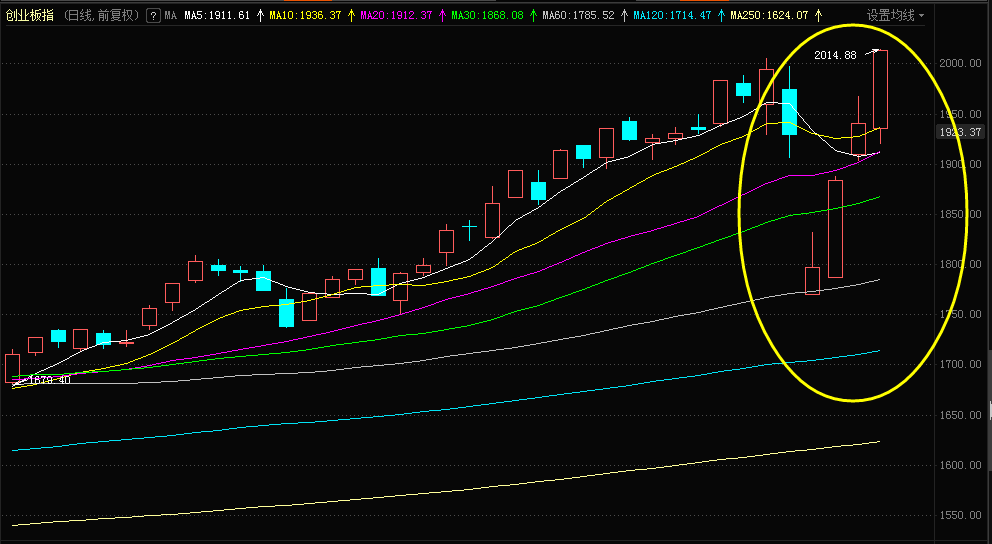

不过,今日最大的热点仍然是市场的先头部队:创业板!

创业板指继昨日跳空大涨、回补2月3日的巨大向下跳空缺口“收复失地”之后,今日继续依托10日均线强力拉升,在众目睽睽之下一路上行,站在了2000点之上,收于2012.25点,涨幅3.74%,最高涨至2014.88点。

创业板指近期日K线图

“每经牛眼”注意到,创业板今天的惊天一涨,创下了两个阶段性纪录:

一、创业板的盘中最高点位和收盘点位创出了自2016年12月13日以来3年零2个月的新高。

二、继2016年12月9日之后,创业板指的收盘点位时隔3年零2个月以来,重新站在了2000点之上。

怪不得有网友在论坛里惊呼:“创业板指快赶上沪指了!”

虽然这是句夸张的话,但是你对比一下两者今日的收盘点位:2012.25 VS 2866.51,这800来点的差距还真有点“追赶”的味道。

对于创业板的强势,国信证券表示:“可比口径法下,创业板上市公司四季度净利润累计增速为63.2%,相比去年三季度显著回升。从板块的动态变化趋势来看,在2018年四季度的财务‘大洗澡’后,创业板业绩增速开始出现持续改善趋势,并且2019四季度增速再度创下近几年的新高。

我们认为2019年四季度创业业绩增速的显著改善确实存在低基数的因素,同时去年四季度单季净利润为负值表明商誉减值对净利润依然存在拖累,但我们认为有两点变化值得投资者关注,一是抛开年底的资产减值不看,2019年前三季度创业板的利润增速确实存在趋势性的改善,二是从ROE(不存在基数问题)指标看,三季度开始创业板ROE亦出现了拐头向上的迹象。”

而华安基金指出,2019年下半年以来,密集发布的多项政策推动了多层次资本市场改革。首先,继科创板后,创业板将成为下一个注册制改革的领头兵,进一步高效发挥资本市场的投融资功能。其次,在存量改革方面,再融资与并购重组政策大幅放宽并创新。

连续密集的改革红利逐步释放,更多科创型企业有望通过股市的直接融资渠道获得更多资金投入研发和创新,实现产业升级、培育发展新动能,进一步引导经济结构转型。创业板已上市的头部公司已经积累了丰富的融资经验,在科技创新与产业升级中形成了较为成熟的盈利模式,为即将上市的科创公司提供了良好的示范效应。

而对于在今日同样创出近2年新高的创业板50指数,华安基金认为原因有以下四点:

首先是创业板50指数是比较纯粹的科技综合指数。资料显示,创业板50指数权重占比最高的行业为医药生物、电子、传媒、电气设备、计算机、通信等,科技相关产业占比超过90%,不含温氏股份,科技属性强,短期内受疫情影响较小,中长期投资价值高。其中,医药生物是第一大权重行业,占比29.6%。

其二是创业板50指数契合当前行情热点。因为创业板50指数含生物医药行业股票8只,合计占指数权重28.4%;特斯拉概念股7只,合计占指数权重19.56%,其中宁德时代是该指数的第一大权重股,占比9.87%;网游概念股3只,合计占指数权重3.65%。特斯拉概念股中的宁德时代是该指数的第一大权重股,占比近10%。

第三是业绩预披露显示创业板50成份股业绩显著好转。根据最新披露的2019年报业绩预告,创业板50指数全年净利润累计增速7.2%,较三季报回升了7.8个百分点。但从增速的中位数看,创业板50年报增速中位数16.3%,高于创业板的14.8%。

最后是创业板50指数受到北上资金青睐。统计显示,春节后3个交易日,北上资金累计流入创业板50指数的资金近30亿元,占北向资金流向的10%。从北向资金持仓结构来看,创业板50指数的持仓占比不断上升。

除了创业板,今日在消息面的三大利好也必须得引起重视:

首先是“中央一号文件”的发布。

2月5日下午17时,新华社受权发布指导“三农”工作的中央一号文件,明确2020年两大重点任务是集中力量完成打赢脱贫攻坚战和补上全面小康“三农”领域突出短板,并提出一系列含金量高、操作性强的政策举措。

今年的一号文件题为《中共中央 国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》,全文共5个部分,包括:坚决打赢脱贫攻坚战;对标全面建成小康社会加快补上农村基础设施和公共服务短板;保障重要农产品有效供给和促进农民持续增收;加强农村基层治理;强化农村补短板保障措施。

据统计,这是2004年以来“一号文件”第17年连续聚焦“三农”领域。今日的盘面上,与农业相关的行业板块已经“应声而动”:

今日两市各行业板块涨幅排名

对此,华金证券对此点评道:“文件中‘保障重要农产品有效供给和促进农民持续增收’章节涉及农业生产的主要有“稳定粮食生产”和“加快恢复生猪生产”两个部分。从二级市场农林牧渔行业层面,主要涉及种植种业、畜禽养殖和饲料动保等子行业。在新冠疫情的大背景下,生猪行业较高的业绩能见度可能会重新获得市场青睐,建议关注温氏股份、唐人神等生猪养殖股超跌后的估值修复机会。”

华创证券则指出:“历年中央一号文件的出台都是当年度农业领域最重要的政策导向,。文件指出生猪稳产保供是当前经济工作的一件大事,要采取综合性措施,确保2020年年底前生猪产能基本恢复到接近正常年份水平。我们建议后续重点关注生猪养殖产业链上的投资机会,包括具有生物安全防控、种源、管理效率等多重优势的生猪养殖龙头(温氏股份、牧原股份、正邦科技等);受益于生猪产能与供应逐步修复,以及自身产品、工艺、渠道等多维度持续升级的动保厂商(生物股份、中牧股份、普莱柯、瑞普生物等)。此外,建议关注受益于鼓励种业自主创新、以及转基因育种政策逐步放开的优质育种公司(大北农、隆平高科、登海种业、荃银高科等)。”

其次是,中方对美750亿美元进口商品加征关税减半。

据“新华视点”今日12点消息,为促进中美经贸关系健康稳定发展,国务院关税税则委员会决定,调整对原产于美国约750亿美元进口商品的加征关税措施。自2020年2月14日13时01分起,2019年9月1日起已加征10%关税的商品,加征税率调整为5%;已加征5%关税的商品,加征税率调整为2.5%。

除上述措施外,其他对美加征关税措施继续按规定执行。对美加征关税商品排除工作继续开展。中方希望,双方能够遵守协议约定,努力落实好协议相关内容,增强市场信心,推动双边经贸关系发展,促进世界经济增长。

图片来源:新华视点微博

“每经牛眼”注意到,这一消息对持续反弹中的A股起到了正面的作用,午后两市明显拉升,涨幅扩大。

据新华社报道,5日召开的国务院常务会议确定,在前期针对疫情防控已出台各方面措施的基础上,再推出一批支持保供的财税金融政策。自1月1日起暂采取以下措施:

○对防控重点物资生产企业扩大产能购置设备允许税前一次性扣除,全额退还这期间增值税增量留抵税额;

○对运输防控重点物资和提供公共交通、生活服务、邮政快递收入免征增值税;

○对相关防疫药品和医疗器械免收注册费,加大对药品和疫苗研发的支持;

○免征民航企业缴纳的民航发展基金。

这其中比较受人关注的是第二项财税政策,相关的交运物流行业板块和快递概念板块上涨明显:

交运物流行业板块个股涨幅前十

快递概念板块个股涨幅前十

安信证券指出,疫情有望带来网购活动增加,从而提振行业需求,同时行业短期处于产能恢复期,价格战有望趋缓,行业竞争格局或向好发展;春节期间为行业淡季,疫情对业绩冲击相对有限,我们持续关注快递返工进展。当前快递板块估值仍具备吸引力,重点推荐:顺丰控股(直营快递龙头+高护城河)、韵达股份(精细化管理能力突出+业绩持续高增长)、同时关注短期具备较大弹性的低市值快递申通快递与圆通速递。

东北证券认为,疫情对2020年快递行业影响呈中性,直营制企业抗风险能力更强。积极角度来看,为降低被感染风险,疫情导致消费者减少外出线下消费,将更多消费转移至线上,消费由线下转移至线上有利于增加快递业务量。此外,疫情导致物流成本提升,快递企业面临成本上行压力。而复工延后亦会削弱公司整体利润。在疫情影响下,快递行业机遇与挑战并存,持中性判断。在疫情这类突发性事件下,管理能力更强、员工稳定性更高、口碑和形象更佳的直营制快递企业抗风险能力更强。推荐直营制运营模式及空运能力强的顺丰控股,建议关注以电商件业务为主的韵达股份、圆通速递和申通快递。

国盛证券认为,回顾SARS对交运行业影响,本次疫情利空航空机场、利好快递。快递行业更具防御属性,建议重点关注市场份额领先的中通快递、韵达股份,综合物流龙头的顺丰控股,关注管理提升的申通快递、圆通速递。物流板块推荐密尔克卫,仓储业务持续发力,并购优质仓储资源,股权激励彰显信心。机场板块方面,航空需求的下滑不影响机场对航空公司的定价与收费,非涉及武汉的航班航线大多维持正常运转,由此带来机场较好的业绩稳定性,建议关注上海机场、首都机场、白云机场、深圳机场。

(投资有风险,独立判断很重要。本文仅供参考,不构成买卖依据,入市风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。