1月8日,交银内核驱动开售,这只由交银施罗德基金经理杨浩“挂帅”的产品,发售前就备受关注,该产品虽认购上限仅60亿元,但认购金额超过500亿元,创下公募基金募集金额的纪录。为何杨浩的新基金如此受宠?通过研究发现,杨浩作为近5年脱颖而出的王牌基金经理,业绩出众,而其对于成长股的把握,独具风格。

来源:道达号(微信号:daoda1997)

燃爆了!

不是星期六,不是大北农,也不是中微公司!在市场的另一个领域里面,2020年开年,他们异常火爆,赚足了资本的关注目光!

公募市场的爆款基金,交银内核驱动混合型基金认购超500亿元,创下纪录;公募传奇老将毕天宇,携富国龙头优势重磅发行;王牌基金经理谢治宇挂帅的兴全社会价值三年持有混合,仅一日就突破了30亿元规模上限;草根王牌代表、私募牛人冯柳产品的多只个股,则在2020年初屡创新高!

那么,经常看到钱研君关于卖方研究员的《钱瞻研报》后,在鼠年到来的时候,钱研君特别奉献一档新春栏目,逐一介绍王牌基金经理的持股方向以及他们的投资思路。

1月28-30日,我们先后分享了高毅资产冯柳、基金界“常青树”富国基金毕天宇、新公募“一哥”谢治宇的投资哲学。相关文章,请点击下方括号内的蓝色文字进行阅读。

今天,我们为大家分享的是新基金创下公募基金募集金额纪录的杨浩的投资哲学。

公募基金募集创纪录

杨浩眼中的投资主线只有它

火爆,在2019年的基金市场已经领略过了!但爆款重现,却已久久未见!

1月8日,交银内核驱动开售,这只由交银施罗德基金经理杨浩“挂帅”的产品,发售前就备受关注,该产品虽认购上限仅60亿元,但认购金额超过500亿元,创下公募基金募集金额的纪录。

为何杨浩的新基金如此受宠?通过研究发现,杨浩作为近5年脱颖而出的王牌基金经理,业绩出众,而其对于成长股的把握,独具风格。

说起杨浩,其于2015年8月起任交银施罗德定期支付双息平衡混合型证券投资基金基金经理,2016年11月起才任交银施罗德新生活力灵活配置混合型证券投资基金基金经理。

虽然当基金经理时间不长,但是业绩却格外出众。截至2020年1月6日,年化回报超20%,排名在同类产品中靠前。而根据济安金信基金近三年平均年化收益,截至2019年12月31日,交银新生活力居首位。

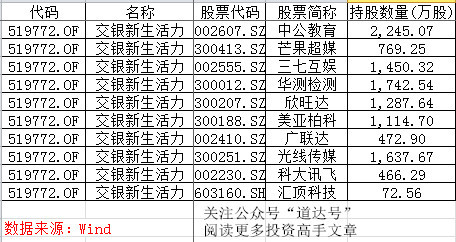

据WIND数据显示,截至2019年三季末,交银新生活力主要持股为细分行业龙头,比如影视传媒中的光线传媒、芒果超媒;游戏板块中的三七互娱,基因检测中的华测检测等。从行业配置来看,主要聚焦传媒和电子行业。值得注意的是,杨浩曾有5年研究员经历,对于TMT行业研究较深。更多投资高手文章,请关注公众号“道达号”。

通过跟踪交银新生活力的持股发现,这些个股中,近乎都创了一年来的新高,比如去年三季度刚刚买入的光线传媒,该股从去年四季度到本月,最大涨幅接近40%,股价在本月创下了13.09元的阶段新高。

另外,其去年买入、并不断加仓的汇顶科技,是去年当之无愧的大牛股,该股步入2020年再度迅猛拉升,股价最高达到346元,创下历史新高。

交银新生活力具体还持有哪些龙头公司?如下图所示:

不难看出,以上个股均是我们所谈及的白马股、成长股,也是北向资金最为喜欢的一类股票。那么,杨浩对于成长股是如何看待选择的,他对未来A股投资主线有什么看法,请看杨浩观点摘录。

杨浩:

许多人买成长股,一定要具备高盈利弹性,但是从经济本身来看,我们要实现伟大梦想,也要放慢脚步,追求更高的经济质量。选股的时候也是一样,也是寻找更长的周期。

第一,质量型发展范式的要素:定价能力×生命周期×产品丰富度。

第二,它要具备供给创造需求的差异化能力,这样才能突破原来数量型赛道下框定的市场空间。

第三,它要具备端到端的产业链影响力,能够帮助上下游合作伙伴而非靠垄断挤压,并受益于此。更多投资高手文章,请关注公众号“道达号”。

第四,它着眼于长的生命周期而非期待爆发。

第五,它更多依靠研发为导向的产品服务多样化获得客户续购,而非仅是渠道把控力。

杨浩:

我的长期投资主线就是科技创新和消费升级。在人口红利、房地产红利、互联网用户红利逐步消逝的未来,这是未来新经济两个最重要的方向。

消费的品牌积淀、供应链优化、传媒的爱好者社区、专业软件的研发性、制造业的高精与规模化等都将可能是我们的长期投资方向。

行业配置的作用弱化,自下而上个股研究变得更纯粹:目前我们较多倾向于互联网、软件和消费行业。并不是整体看好这三个行业,而是这三个行业具备一些特质,让我们找到质量型发展模式的公司概率相对较高;突破核心材料的优秀制造业公司,我们也非常关注。更多投资高手文章,请关注公众号“道达号”。

我们也密切关注新能源的供求变化以及一些高精尖材料和设备的点状进口替代突破。看好下一代网络(5G)、信息安全、新药研发服务、现代物流、电子制造等获得大量资源倾斜的标的,以及部分具备闭环商业模型的公司,或将出现新核心资产。”

观点采访摘取:雪球作者“零城逆影”

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。