央行流动性操作坚持到节前最后一天。

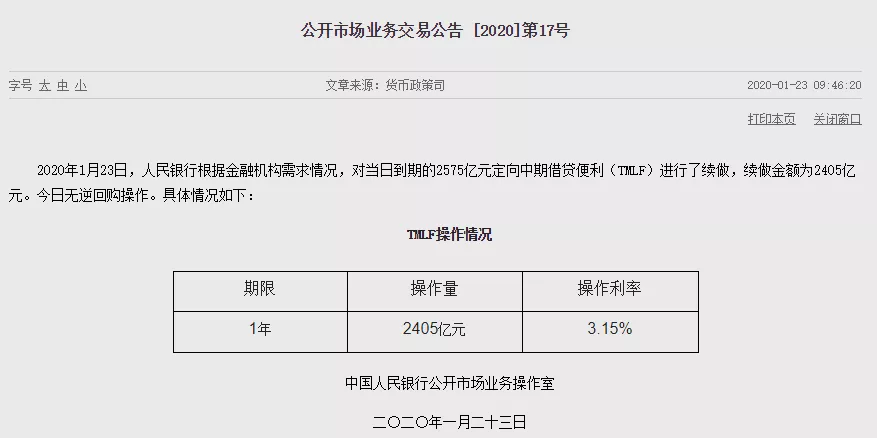

1月23日,央行开展定向中期借贷便利(TMLF)操作2405亿元,操作利率维持此前3.15%不变。当天有2575亿元TMLF到期,共实现流动性净回笼170亿元。

此次“特麻辣粉”续作并未超出市场预期,TMLF是2018年底央行创设的一种货币政策工具,其操作方式和MLF类似,但相较MLF利率更低、期限更长,旨在引导申请银行加大对民企小微的融资支持力度。不过,TMLF因与MLF操作方式相似,央行已暂停TMLF每季度新作一次的操作,但暂停新作并不意味着存量到期不会续作。由于TMLF操作方式是到期可根据金融机构需求续做两次,实际使用期限可达到三年。不少分析人士认为,后续到期的TMLF还会有望继续开展续作。

为何是小幅缩量续作

1月23日有2575亿元TMLF到期,但续作规模只有2405亿元。对于为何小幅缩量续作而非全额续作?光大证券首席固定收益师张旭对券商中国记者表示,去年1月22日,一年期AAA级同业存单收益率为3.13%,与3.15%的TMLF操作利率水平基本持平。今年1月22日,一年期AAA级同业存单收益率已降至2.95%,较去年同期下降了18bp左右,因此商业银行对于利率水平仍为3.15%的TMLF的需求略有下降,所以今天是缩量续作。但是,TMLF的缩量续作并不意味着货币政策对于小微企业支持力度的下降。

值得注意的是,央行在创设TMLF之初,提出“TMLF资金可使用三年,操作利率比MLF利率优惠15个基点”。前不久,一年期MLF刚“降息”5bp,因此市场此前有预期此次续作TMLF时也会下跟随下调5bp。

对于此番TMLF续作时利率并未调整,方正证券首席经济学家颜色认为,TMLF这一工具已逐渐“淡出”,今日只是到期续作,因此不调整利率也不会影响未来操作。同时,即便MLF已下调5bp,TMLF与MLF之间仍有10bp的利差。

中信证券固定收益团队则认为,从本次TMLF操作只是单纯续作的角度看,不跟随MLF下调利率释放出中性信号,体现出货币政策在年初降准后、春节前的审慎态度。

图片来源:每经记者 张建 摄

耐心等待LPR“降息”

实际上,随着TMLF暂停续作逐渐“淡出”,过度关注TMLF并无太多意义。从利率水平看,1月20日最新报价的贷款市场报价利率(LPR)并未调整大超市场预期,不过,不少分析人士认为,随着后续普惠金融定向降准考核落地,以及今年降准降息还有空间,今年LPR仍有下调空间,市场应该保持“耐心”。

央行货币政策委员会委员、清华大学国家金融研究院研究员马骏近日在接受《金融时报》采访时称,1月份很可能部分银行已经根据资金成本变化下调了自身报价,但尚未达到使LPR整体下调的阈值。这就涉及新LPR的计算规则,新LPR采取向0.05%整数倍就近取整的计算方式,这需要足够多银行报价同向变化,并且累积到一定的幅度,才会发生至少5个基点的调整。这样,LPR一旦调整,就有比较强的方向性和指导性。

“降准等货币政策的效果,并不是没有体现在LPR报价中,而是需要一定的时间积累,让更多报价行作出调整。对此,分析人士应有耐心,给市场价格一些时间充分调整。”马骏称。

中信证券研究所副所长明明称,2020年货币政策的首要目标还在于降成本,降成本有三个方向:

1、通过降准来降低资金成本,但是空间不大,后续全面降准会更加谨慎,更多是结构性调整;

2、降息,直接压低企业贷款利率,但需要银行降利差来配合;

3、进一步深化利率市场化改革,打破贷款利率隐性下限,压降大企业的利差后,通过利润驱动倒逼银行将更多金融资源转向小微企业。

“在降准效果较弱、空间有限的情况下,短期内降成本’短平快’的办法还是靠降息压低政策利率,引导LPR下降。预计今年2月或3月会有一次MLF利率下调。”明明称。

此外,按惯例,普惠金融定向降准考核也有望落地,届时也会释放千亿流动性。光大证券首席银行业分析师王一峰估算,2020年普惠金融“三档两优”定向降准释放资金5000亿左右,经过此轮调整,主要上市银行中将有约90%的银行达到普惠金融定向降准二档,享受1.5%的法准率降幅优惠。

封面图片来源:每经记者 张建 摄