2020年1月15日,教育部发布文件,提出在部分一流A类大学的数学、物理、化学、生物等部分基础学科招生上开始试点“强基计划”,并于2020年开始取消自主招生计划。该文件对于高考学生的升学影响,有兴趣的粉丝可以自行百度文件原文,这里我们谈谈它对资本市场的几大影响。

来源:道达号(微信号:daoda1997)

大家好,我是钱研君,是达哥的好友。我不做研报的发布者,只做研报的淘金者。每周精选最火热、最聚焦的行业研报,一边学习,一边淘金!今天登陆公众号“道达号”,不足之处,请大家多多留言!

免责声明:本栏目的目的,是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议,据此入市,风险自担!

随着中美第一阶段经贸协议签署完毕,我们也即将迎来春节长假,这也是猪年钱研君最后一期栏目。

说到节前的行情,A股的板块轮动真的太快了,不少朋友都在跟钱研君吐槽,每天市场确实热闹,但是想赚钱,很难。今天看到锂电池火,第二天就熄火,一会看到转基因概念发动第二波攻势,但下一交易日又突然萎了!面对这样的市场行情,钱研君总结一下,就是“鸡肋行情”,食之无味,弃之可惜!

辛苦一年到头,既然春节要来临了,钱研君也建议大家把紧绷的神经放松一下,这个时候该置办年货就置办、该尽心团年就喝高兴、该走访亲戚拜早年就抓紧步伐。对于市场热点,有能力、时间、精力,就继续把握;没有的话,就做研究,为年后的鼠年行情打基础!

题外话说完,钱研君先预告一个新春福利:

一直以来,钱研君主要从卖方研究员的研报为大家带来前瞻行业分析。新春到来之际,钱研君最近研究了包括高毅资产冯柳等几大王牌公私募基金经理,归纳总结了他们当前持股、投资逻辑以及投资心得,分享给粉丝朋友。该栏目旨在通过买方机构视角,窥探A股的投资脉络。

如何获取?保持关注公众号“道达号”,火热内容即将上线!

接下来,切入正题,本期栏目温故知新,在去年11月9日文章《牛股就在你身边!多只个股创新高!这个行业该重视了》的内容基础上,今天重点聊聊教育新政策——“强基计划”下的行业政策红利!

2020年1月15日,教育部发布文件,提出在部分一流A类大学的数学、物理、化学、生物等部分基础学科招生上开始试点“强基计划”,并于2020年开始取消自主招生计划。“强基计划”的核心目标是为我国经济发展、产业升级、应对国内外环境变化等挑战培养储备一批拔尖人才。

“强基计划”提出,加入项目的学生培养将可能采取小班制、导师制,探索本-硕-博连贯培养。同时,鼓励学生参与国家各级实验室和重大战略项目,实现教研结合,创新人才培养机制。相关基础学科的人才培养有望受益于此,为我国人才梯队建设打下基础,并实现国家、个人的共赢。

该文件对于高考学生的升学影响,有兴趣的粉丝可以自行百度文件原文,这里我们谈谈它对资本市场的几大影响。

首先,进一步明确我国教育体制改革的整体诉求。

我国教育事业的人才培养、选拔模式,从小学到大学、从民办到公办已经开始进行一系列的深刻变革,以满足国家和社会发展带来的对人才新的需要,提高社会资源配置的效率。本次发布的改革方案,有助于资本市场进一步明确国家、社会对教育行业的定位、期待,把握未来的投资方向。

其次,公平性被进一步强调,科学性的提升探索起步。

高考作为高等教育人才选拔的主要方式,如何在保证其公平性的前提下尽可能提高科学性,始终是各界关注的焦点。日前,教育部发布《关于做好2020年普通高校招生工作的通知》和《2020年普通高等学校招生工作规定》,继续推进更多地区高考综合改革,并且对加分项目、加分资格、加分应用范围做出了更加严格的规定。结合本次“强基计划”先高考、后报名选拔的方式,国信证券认为政府在教育公平性上的重视正在逐步通过各项工作的推进得到体现。

再次,对K12培训行业的业务发展方向可能产生影响。

高考改革中传递的对学生的要求,将可能对家长和学生在竞赛、升学考试等内容的补习需求上发生一定变化。随着高考加分项的限制趋严,国内K12培训机构的产品线组合、产品打造、线上业务拓展等方面,可能会沿“升学要求变化——客户需求变化——挖掘需求——供给变调整”的逻辑,进行一定程度的改变。

一、教育消费的类刚需与逆周期属性。教育本质上虽属可选消费,但相比餐饮旅游,教育需求更加刚需。核心原因在于我国优质教育资源匮乏且区域上分布不均,竞争压力从高考环节自上而下传导(K12教培/民办学校)。近年来随着就业压力的提高,职教培训(特别是竞争性考试培训,如公考、考研)需求明显提升。并且教育受经济波动的影响较小,具有逆周期属性。

二、具有较强的定价权,龙头公司具有持续的品牌竞争力。教育公司口碑和品牌影响力需要较长的时间,即使初创公司通过较高的获客成本短期聚合大量流量,后续变现难度也较高。龙头公司在教研(教学体系搭建、标准化、本地化)、师资(招聘、培训、留存)乃至客观数据(升学率、成绩、就业情况)都具有明显的竞争优势,且难以一蹴而就,因此这些龙头公司具有较强的定价权,及持续提价的能力。即使是缺乏客观评价的细分领域,如早教,由于消费者和使用者的分离,消费者也会倾向口碑好、品牌优的选择。

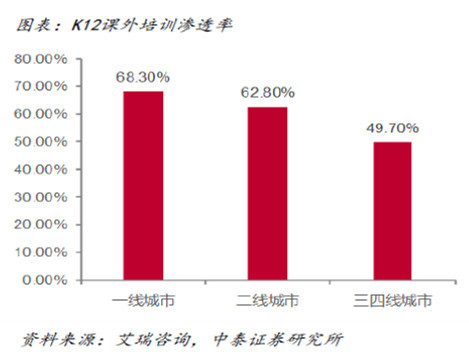

三、各细分领域渗透率有较大的提升空间,中期无需担忧生育率下滑的问题。早教的渗透率约12%,K12教培的参培率约50%(一二线城市60%+,三四线城市40%+),K12学校的民办化率约10%,高等教育毛入学率约48%,渗透率具有较大的提升空间。

四、学费一般是预收账款,再按照销课情况确认收入,对于学校来说一般按照学期/学年收费,培训机构根据新规收费周期小于等于3个月。另外,收费一般具有较强的可预测性,如12年一贯制民办学校招生可大概率锁定12年学费、民办本科锁定4年学费、民办专科锁定3年学费、优质K12教培机构具有较高的续班率。

五、增值税免税有望给教培机构带来业绩弹性。2019年11月27日,财政部、国家税务总局发布《中华人民共和国增值税法(征求意见稿)》,其中提到“学校和其他教育机构提供的教育服务免征增值税”。现阶段根据营改增的政策规定,学历教育服务已经执行免征增值税;若增值税法正式落地,从事非学历教育服务的机构也有望享有这一待遇。中泰证券认为,服务产品具备较强竞争力、市场化定价的公司,有望从中受益。以中公教育为例,2018年收入62亿元,目前适用的增值税率为3%,若予以免除,含税卖价不变的情况,收入端将提升3%,业绩端提升10%以上。

从“强基计划”推出来看,未来家长对于高考成绩敏感度会继续加强,教育培训机构将长期受益此政策红利。

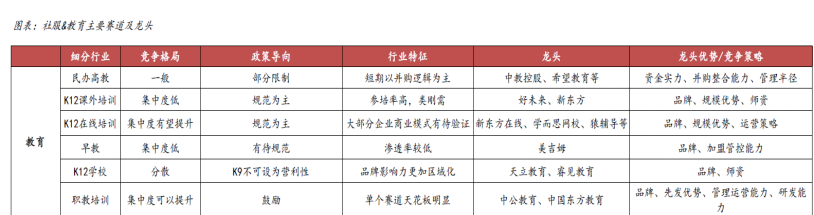

目前,我国K12课外辅导市场呈金字塔状,为“两超多强”的竞争格局。据教育部门的摸排数据,2018年我国共有K12课外培训机构超过40万家,但年均营收超过百亿的仅有新东方和好未来两家,可做到全国性布局的培训机构仅有10家。因而行业便存在着大量中小型非规模化的课外辅导机构,行业长尾效应明显。

这无疑说明很多机构都有追赶的潜力,只要师资力量跟上,这个行业的蛋糕还有待进一步瓜分,竞争还不够充分,潜力较大!

那么,A股市场到底有哪些重点公司值得关注,请看下面的浅析。

1、立思辰

这是一家语文培训机构。去年收购中文未来剩余31%股权,目前100%持有中文未来。由于中高考改革带动“大语文市场”升温,作为重点布局语文市场的立思辰将打造语文素质+应试技巧相结合的产品,更好地满足市场需求。中文未来在第二次并购后,承诺2019年~2021年度实现净利润分别不低于1.3亿元、1.69亿元以及2.1亿元。

2、紫光学大

公司主营业务是教育培训业务,依托于学大教育的平台,服务对象以国内K12范畴有课外辅导需求的学生为主,授课模式以“一对一”教学辅导为主。目前,学大教育以线下(实体)培训机构为客户提供专业化教育培训业务,并积极探索、布局在线教育的业务模式。

3、科斯伍德

这也是靠并购转型成K12教育培训的。不得不说,这个行业“真香”,不少上市公司都来参与瓜分“蛋糕”!

科斯伍德收购的是龙门教育,不过市场份额很少,但就是因为收购龙门教育,不到两个月时间,科斯伍德股价涨幅超过50%。据介绍,龙门教育立足于满足中高考学生获得个体提高的需求,面向中高考学生,以主要课程的面授培训以及支持课程的相关辅助软件产品为基础,向学生提供全方位的培训服务。

4、中公教育

职教培训龙头,品牌卓越、研发实力突出、拓展赛道能力强、渠道布局完善,截至目前已经在全国建立超过1000家网点,规模效应显著。2020年国考招录人数大幅反弹、考研人数持续攀升,中公教育作为行业龙头有望持续受益,此外教师、IT序列延续高速增长,事业单位序列回暖向好。网点迅速扩张、学习基地建设有望打开产能、提升效能。

风险提示:

1、教育行业政策变动的风险,教育政策变动或对公司实际经营和细分板块投资逻辑产生较大的影响;

2、教育监管加强趋势下,企业成本端面临提升压力;

3、政策的落地和影响传导需要一定的时间周期。

本期钱瞻研报的研报精选如下:

中泰证券:从升学和投资两个维度探讨教育部“强基计划”

国信证券:教育部推出“强基计划”,2020年起取消高校自主招生

中泰证券:社服&教育2020年投资策略:见龙在田

东吴证券:在线K12教育企业密集证券化背后的比较及展望

天风证券:科斯伍德:收购龙门教育剩余股权,全面战略转型教育产业

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。