近年来,随着CVC发展的逐步成熟,其无论是增长速度、平均投资规模还是行业布局,步伐均已直逼IVC。而在过去五年中,全球CVC交易的规模、单数和新增活跃度都处于稳步增长阶段。

每经记者|唐如钰 每经编辑|肖芮冬

昨日(1月13日),由清华大学五道口金融学院、清华大学国家金融研究院和创业邦举办的《2019中国CVC行业发展报告》(以下简称报告)发布会在北京举行。

清华大学五道口金融学院副院长、金融学讲席教授田轩现场对报告进行了详细的解读,并围绕CVC(Corporate Venture Capital,即企业风险投资)的机理本质、国内外发展态势以及创新优势做了深入讲解。

田轩表示,2019年是CVC进入中国的第21年。这一年,中国经济既经历了中美贸易摩擦等外部因素的冲击,同时也经历着持续性的结构化调整,更在市场机制方面启动科创板,打开了崭新的一页。在此背景下,继续研究、实践CVC行业发展的现状和趋势,对我国经济发展来说,具有重要的现实意义。

据报告介绍,CVC最早于上世纪初出现雏形,60年代开始大规模发展,经过半个多世纪的快速发展现已成为资本市场中不可或缺的重要组成部分。与传统意义上的风险投资(Independent Venture Capital,即IVC)相比,其在设立动机、组织结构、投资决策以及投资效果上均存在明显差异。总体而言,CVC的设立、运营和关闭均与母公司长期发展战略密切相关。

从概念来看,CVC是非金融类企业设立的风险投资基金,是一种崭新的创投组织形式。它与传统的IVC相比,最大的不同是优先考虑战略目标,而非财务回报。与此同时,CVC与IVC相比在资金来源、期限设计方面都完全不同且更具优势,投资企业的长期创新更优。

田轩就指出,事实上,CVC也是创新市场需要的“耐心资本”。具体而言,与存续期并不长、面临退出压力的IVC不同功能,CVC投资通常用的是母公司自由资金,其资金投资的存续期较长,“只要背后的母公司在,即可以源源不断长期给一个项目支持”。

所以,CVC有更多的耐心与时间等待那些尚处于“Early Stage”的初创企业成长,或者下注成长性较高但同时不确定性较强的创新技术。

此外,他还强调,CVC最大的好处就在于引导企业将资金脱虚向实,并且其最大的意义更在于激励创新。

近年来,随着CVC发展的逐步成熟,其已成为全球资本市场中不可或缺的一部分。从全球CVC行业发展总体态势来看,其无论是增长速度、平均投资规模还是行业布局,其发展的步伐已直逼IVC。

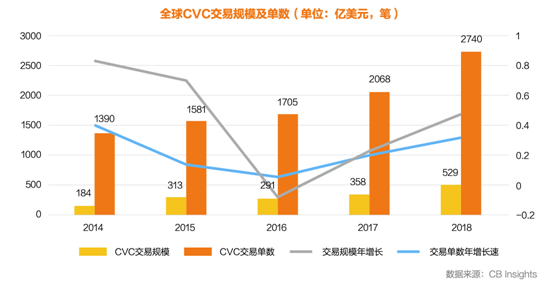

报告就指出,在过去五年中,全球CVC交易的规模、单数和新增活跃度都处于稳步增长阶段。其中,交易的规模和交易数量在2017年、2018年还出现了陡然增长的趋势。2018年,全球CVC投资规模总计近530亿元,共计完成2740笔投资,平均单笔交易规模约为2600万美元。与2017年同期相比,投资规模上升47%,交易单数上升32%,整体势头较为强劲。

从行业分布上看,CVC的业务变化趋势逐步与VC保持一致,偏向于投资最前沿、最先进的技术,如互联网产业、健康医疗、移动支付、移动手机等。

与此同时,CVC布局的领域通常具有三大特点:一是行业处于激烈技术变革阶段,且竞争激励、行业独立性弱;二是初创企业是作为重要创新来源的行业;三是母公司若占有更强的技术及市场资源,其CVC投资更活跃。

此外,从全球CVC活跃度来看,CVC投资最频繁的地区仍为北美,尤其在以硅谷为创新核心的加州地区。目前,全球CVC投资40%发生在北美,而近40%的投资发生在亚洲,剩余20%在欧洲。

如此,全球CVC在北美、亚洲、欧洲已逐渐形成了鲜明的“442”投资分布结构。

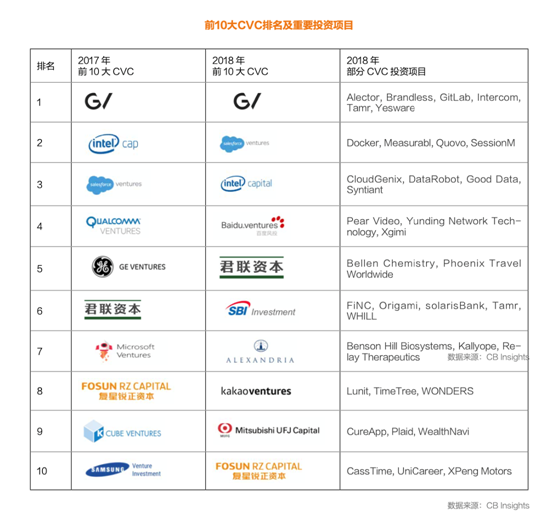

值得注意的是,近年来,亚洲的CVC投资正在迅速崛起,活跃度已经逼近北美。其中,与欧美国家相比,中国CVC虽然起步较晚,但发展后劲十足。在CBInsight发布的“2018年全球十大活跃的CVC机构”中,有三家中国公司上榜——百度风投、君联资本和复星锐正资本,分别位列第四、第五和第十。

报告就强调,近年来,中国CVC不论是投资规模,还是市场表现、影响力,丝毫不亚于传统风险投资。2018年CVC快速发展,投资规模为203亿元,占整个风险投资金额约17%。可以说,作为一种新型的创投组织形式,CVC已经成为我国创投资本市场中一股不可忽视的中坚力量。

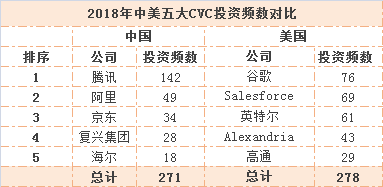

此外,目前中国CVC领域玩家巨头仍以高科技公司为主。从投资频率看,2018年中国最活跃的五大CVC机构分别是腾讯、阿里巴巴、京东、复星集团、海尔,总共进行了271次投资。同期,美国活跃的CVC则分别是谷歌、英特尔、高通等,这五家巨头投资总数为278次。

从投资行业看,CVC投资频次最多的是软件相关的行业。2014年~2018年,中国CVC投资于信息传输、软件和信息技术服务业的频次为1164次,大幅领先于第二位的制造业(260次)。而从投资阶段而言,与IVC相比,中国CVC投资的阶段比较靠前,主要集中于种子期、初创期的企业。

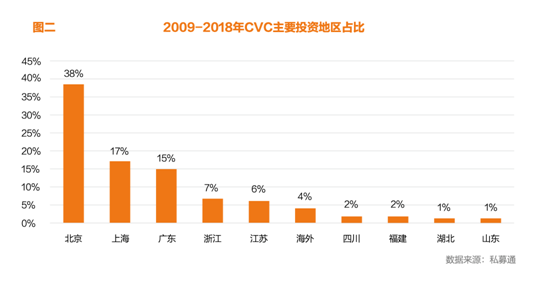

从投资地域分布来看,北上广仍为资金流入地。其中,北京遥遥领先,占比近40%。从行业分布来看,本土CVC更加关注高科技行业,投资主要集中在互联网、IT、电信及增值业务和娱乐传媒四类行业,其中投资在互联网领域的案例数和总金额遥遥领先,占比均超过三成。

此外,近年来本土CVC还积极参与和推动了产业创新的进程,在5G、生物医药、大健康领域的投资活跃度也在不断增强。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。