“牛市”的感觉仿佛在这个“开门红”中又回来了!那么,2019年年初让人记忆深刻的“春季快牛”攻势又会重现吗?

每经记者|何剑岭 吴永久 每经编辑|谢欣

图片来源:摄图网

在元旦节央行将于1月6日降准0.5个百分点的消息刺激下,2020年的第一个交易日毫无悬念,A股“当仁不让”地来了一个1.7亿股民喜闻乐见的“开门红”!

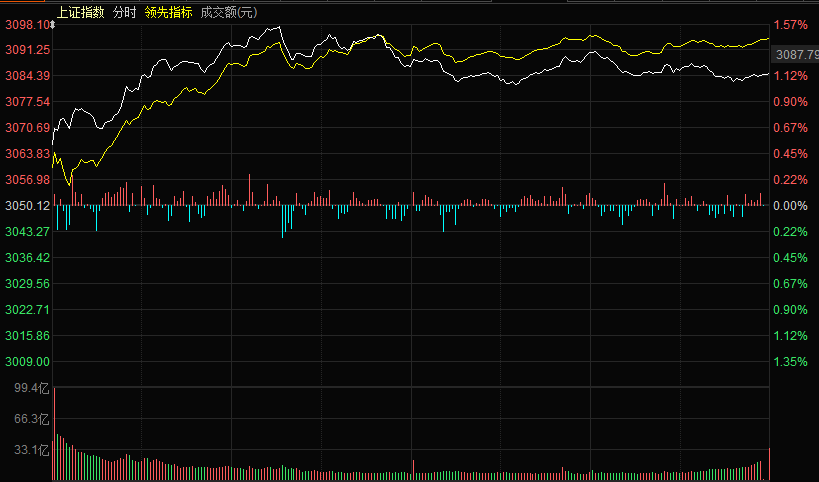

截至收盘,沪指大涨35.08点,涨幅1.15%,收于3085.20点,盘中直接上摸3100点整数关口,最高涨至3098.10点。两市总共成交超过7500亿元,助推大盘实现“开门红”。

沪指今日分时图

相对比较“矜持”的权重股,题材股更加乐于表现。深证成指和中小板指强势拉升,其中,行业板块方面,文化传媒、电信运营、软件服务涨幅居于前三名,无一下跌;题材板块方面,云游戏、网红直播、电子竞技涨幅居于前三名,仅白酒、流感2个板块微跌。

两市各行业板块涨幅排名

两市各题材板块涨幅排名

两市3000多只个股中,仅有不到300只下跌,其余全部实现普涨。其中收于涨停的个股超过80只。

此外,北上资金也“火上加油”,继续加速净流入。截至收盘,北上资金净流入超过110亿元,创出自去年11月26日以来的净流入额新高,自去年11月13日以来保持连续净流入。

北上资金今日流向(图片来源:东方财富网)

“牛市”的感觉仿佛在这个“开门红”中又回来了!那么,2019年年初让人记忆深刻的“春季快牛”攻势又会重现吗?

热闹归热闹,“每经牛眼”还是要对现在的市场走势作一点理性的分析和探讨。

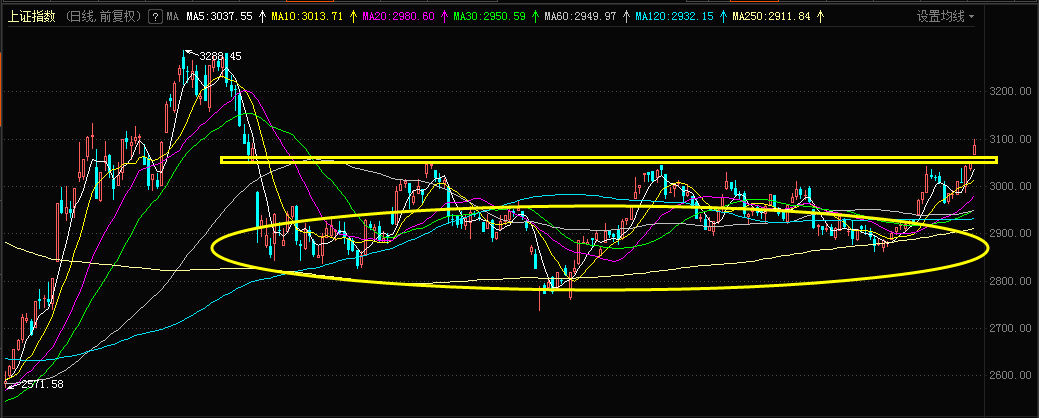

首先来看看沪指近一年以来的日K线图:

沪指近一年日K线图

图上可以看得很清楚,在去年4月8日沪指盘中创出年内高点3288点之后回落,于5月6日跳空向下,失守3000点关口并且留下一个60多点的大缺口,从而开始了长达8个月的横盘震荡调整,调整区间大致在2820~3040点。

在这8个月中,沪指有两度向上力图回补5月6日的缺口,分别是7月2日盘中高点3048点和9月16日的盘中高点3042点,虽然大部分回补了5月6日的缺口,但是在3000点巨大压力的压制下均功亏一篑,缺口仍未完全回补。

直到今日,沪指跳空16个点高开,直接站在了去年5月6日缺口之上。考虑到消息面和政策面上的助力,短期内这个向上跳空缺口不被回补的话,就将形成技术分析理论中的“岛形反转”形态,也将是非常强烈的行情反转信号!

有趣的是,这个“岛形反转”的前后两个缺口,都是由消息面的变动所造成的:去年5月6日的缺口是因为贸易摩擦加大的消息,而今日的缺口则是昨日的降准消息。看来,我们的大A股行情还是受消息面影响挺大的啊,呵呵~~

那么,现在问题来了:在实现“岛形反转”之后,短期之内沪指的目标该指向何处呢?

“每经牛眼”认为:综合消息面和政策面来看,沪指短线向上的走势有大概率已经确定,下方的3000点以及今日的向上跳空缺口将成为强大的支撑。短期沪指有可能震荡回探缺口上沿确认有效支撑,然后向上展开攻击,春季的第一目标应该是去年的年内高点3288点。

不过在接近这一区域后,需要小心被套了10个月的3000点上方套牢盘压力,由此引发的强烈震荡要引起重视。

有别于历史上一些降准,央行元旦宣布降准后,A股暴涨,究其原因,市场的内在本质显露出了一些罕见的重要信号。

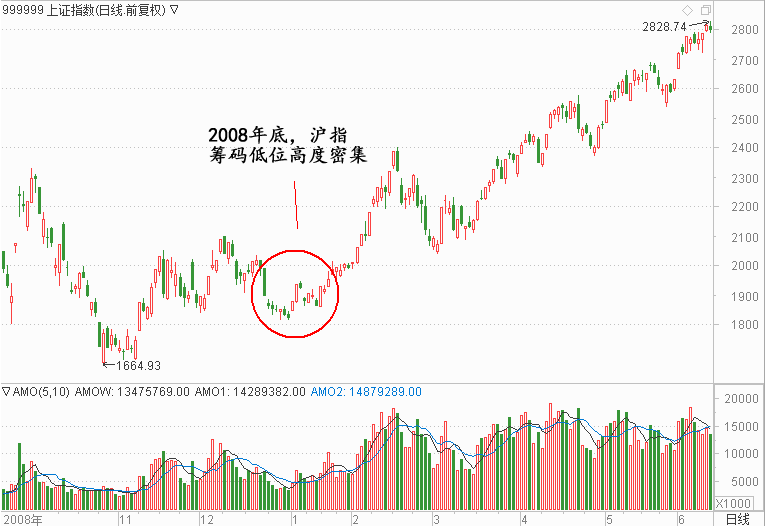

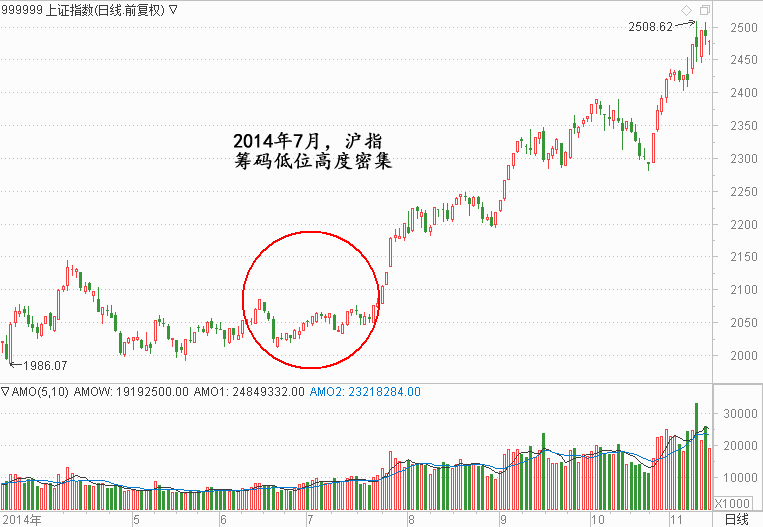

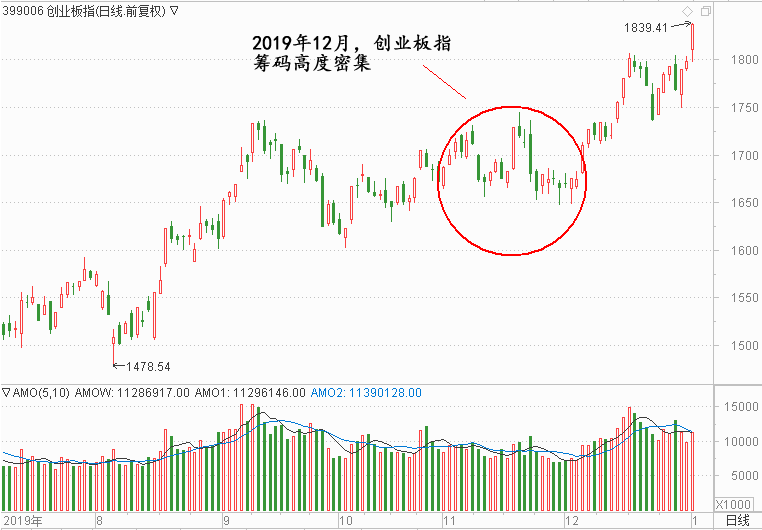

从A股几大指数来看,这是2005年以来第四次筹码低位密集,在2005年年底、2008年底、2014年7月,沪指均呈现这一特征,而2019年12月,沪指、深成指、创业板指也呈现筹码低位密集。目前,指数已经脱离这个筹码密集区,因此降准是暴涨的助推剂,而非本质影响因素。从筹码形态来看,创业板指的最为集中,这表明中小创有望成为本次行情的主战场。

从资金线来看,几大指数对应的资金线,均弱于其对应的指数,这表明市场机会是一个结构性的,而非全面性的行情,因此欲抓住行情要么就买指数基金,或者精选个股。比较几个指数的资金线发现,创业板指与其资金线配合得最好,这表明创业板的机会更多一些。

综合而言,本次A股有望走出主升浪行情,2016~2017年是上证50打头阵,这次行情则是中小创打头阵。

而在专业的机构方面,他们的看法显然更值得参考:

粤开策略:为何我们持续看好沪指迈向3300点区域

大势研判:继续看好沪指迈向3300点区域。从行情的催化角度看,利好因素较多,主要集中在基本面和政策方面:12月27日全国股转公司所制定的第一批业务规则发布实施,标志着新三板全面深化改革正式落地实施;12月28日央行公告称为深化利率市场化改革,进一步推动LPR运用,推进存量浮动利率贷款定价基准由基准利率转换为LPR,根据我们宏观团队观点,降低实体融资成本多步齐进,现金理财的监管(降低负债压力)和存量贷款的转换都是配套举措,但这些需要时间来发挥作用,短期内货币宽松的意义仍然存在;同日证券法修订草案四审通过,三月正式施行。

海通策略:春季行情才暖场 后续时空更大

核心结论:①春季行情已在路上,参考06、09年初,牛市中春季行情的压力位是牛市启动前熊市最后一跌前的高点。②解禁不等于减持,减持规模与短期行情相关性小。春季行情未来演变为牛市3浪的动力:企业利润同比回升和资产配置偏向股市。③春季行情阶段低估值高股息的银行地产及有弹性的券商占优,着眼明年全年,利润增速更快的科技和券商更好。

建投量化:春季攻势有望延续至2月中旬

展望2020年市场预计走势N字形,春季攻势有望延续至2月中旬,指数也将继续刷新年末高点。基本面上,工业利润终现显著拐点向上。伴随宏观经济数据的陆续披露,基钦周期经济见底回升的迹象也愈发显著,周五披露的11月工业企业利润数据延续了此前月中披露数据的良好趋势,11月单月同比5.4%较上月同比-9.9%显著回升,带动A股周期行业尤其是有色板块持续上行。海外方面,美元指数开始进入到中期下行通道的过程及近期全球商品价格的阶段反弹,是支撑A股周期行业表现的重要外力。预计在内外合力之下,国内周期行业仍将延续靓丽表现,市场风格短期偏好也将继续保持强势。

天风策略:一季度指数再上台阶可能性大 春躁已展开

当前决定经济预期的变量主要包括两个方面:(1)内生动力,比如制造业投资,背后取决于贸易摩擦不确定性对企业家信心的影响;(2)外生动力,比如基建和地产投资,背后取决于逆周期调节政策的力度。而一季度刚好是二者都出现改善的重要窗口期,一方面,贸易摩擦进入一期协议的阶段性缓和期,另一方面,降准配合万亿专项债的逆周期调节政策开始发力。因此,一季度指数再上台阶的可能性较大,春季躁动已经逐步展开。

广发策略:价值重鸣 继续关注低估值顺周期板块

价值重鸣进行时,继续建议关注低估值顺周期(高分红尤佳)板块。从近期的风险资产表现看,全球市场正在印证我们的“冬日暖煦,价值重鸣”观点——“风险偏好温和扩张迎来类似年初的全球risk-on行情,但是主要驱动力量不同使得在初始的风险偏好抬升之后配置重点有别,本轮更应关注的是分子端正在出现的积极变化。”我们继续推荐商贸环境改善加持主动补库存周期开启,以及顺逆周期品种差异收敛的深度价值机会。行业配置:(1)历史经验率先开启主动补库的行业在该阶段获得超额收益的概率较高(工业金属/橡胶);(2)顺周期低估值房地产;(3)对美出口高且库存处于底部的制造业修复契机(电机、家电)。

当然,在热闹行情中,也不乏冷静的声音。

华鑫证券: 防范随时会出现的回落调整

2020年第一次降准,释放资金规模约为8000亿元,虽然对国内股市直接影响有限,但由于近一阶段A股市场转暖,有助于提升投资者风险偏好整体提升,此外特朗普表示,美方1月15日会在美国白宫签署第一阶段贸易协议,稍后会到北京开始第二阶段贸易协议的谈判。整体而言受周末多重利好影响,我们认为指数仍有望继续冲高,不过技术角度,目前三大指数60-90-120分钟,以及日线出现多个周期的背离信号,所以还需要重点观察本周最后两个交易日的上涨动能情况,也要防范随时会出现的回落调整。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。