据记者统计,今年以来有超五成企业获VC/PE加持,科创板渗透率高达90%;从具体行业来看,医疗健康仍是今年VC/PE重金押注的赛道之一。截至2019年12月15日,今年以来共有350家中企IPO。谁是这350家IPO企业背后最大的赢家?

每经记者|姚亚楠 每经编辑|肖芮冬

2019年对于创投行业而言是难熬的一年。资本环境趋于收紧,部分创业公司难以为继,但冰与火共存是创投圈常态。寒冬之下,依然有幸运儿迎风口、拿融资,接连敲响上市钟。

投中CVSourse投中数据显示,截至2019年12月15日,共有350家中企IPO,这一数字相较2018年的321家仍有上扬。

作为国内VC/PE所依赖的主要退出路径,这350家IPO企业背后谁是最大的赢家?哪个市场最受机构投资者青睐?什么行业渗透了最多的VC/PE?

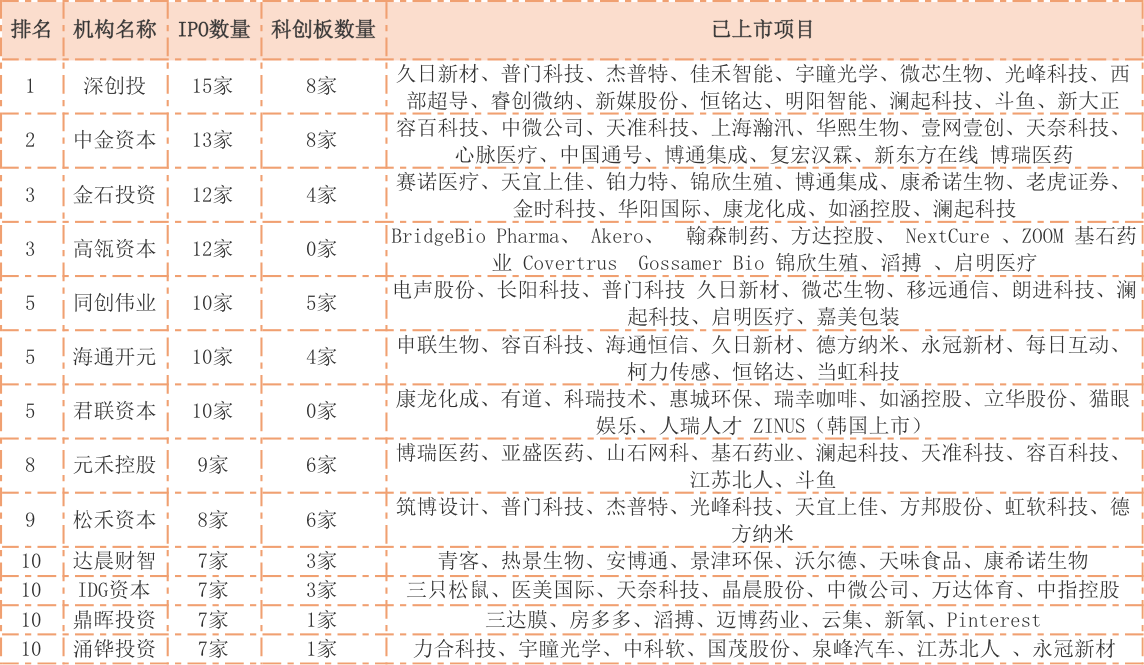

作为中国本土规模最大的老牌创投机构之一,深创投成为350家IPO中企背后最大的赢家,以15家上市企业登上榜首。在这其中,深创投命中了8家科创板企业,这一数值也在投中科创板企业的机构中遥遥领先。记者注意到,在今年7月,首批25家正式登陆科创板的公司中,就有睿创微纳、光峰科技、澜起科技、西部超导4家企业背后获深创投加持。目前,澜起科技的市值在科创板中高居首位。

据了解,截至2019年11月底,深创投已投资项目1051个,累计投资金额约476亿元。其中,157家投资企业分别在全球16个资本市场上市,263个项目已退出(含IPO)。无论是投资企业数量还是投资企业上市数量,均排在国内创投行业首位。

紧随深创投之后,中金资本以13家IPO企业数量位居第二,其命中科创板企业的数量也相当可观,达到8家。另外,金石投资、高瓴资本、同创伟业、海通开元与君联资本在2019年也均收获超10家IPO企业。

此外,仅从科创板IPO数量来看,松禾资本、元禾控股表现亮眼,以6家IPO企业的数量并列第二。其次,同创伟业斩获5家;金石投资、海通开元各有4家上板;中标3家科创企业的机构有达晨财智、IDG资本。而与此形成对比的是,部分知名投资机构科创板零丰收。如高瓴资本、君联资本等均在科创板并无斩获。

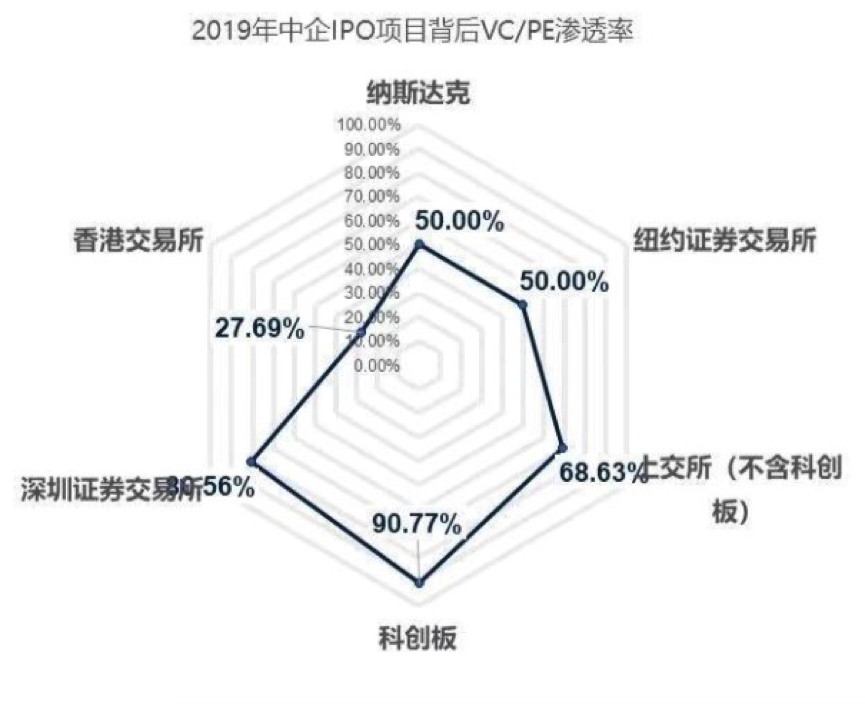

对于在不同资本市场IPO的企业,VC/PE的支持力度从统计数据可见一斑。

CVSourse投中数据显示,2019年中企IPO的总VC/PE渗透率为58.3%。其中,A股渗透率明显高于美股和港股,科创板上市企业里仅有6家背后未现VC/PE身影,渗透率高达90.77%。而港交所VC/PE的渗透率相对最低,有VC/PE背景的项目仅占1/4。

“数据很好地反映了目前国内PE/VC聚焦的行业,就是硬科技。科创板的设立本身定位也是聚焦在国内真正能够进行国产化替代,在硬科技领域具有独立自主知识产权的高精尖科技公司。”松禾资本创始合伙人罗飞向每经记者表示,“近几年,中国投资市场已经普遍从传统互联网、移动互联网模式创新为主,转向高精尖实体科技为主的方向,这也高度符合科创板自身的定位。所以,VC/PE对于科创板上榜企业的贡献率较之传统主板,中小企业板都有明显提升。”

回顾过去一年的投资,罗飞认为,硬科技的投资高度集中在未来制造业相关的重大支撑产业。涵盖集成电路、先进制造、先进材料对应的上游核心装备及核心零部件的技术及工艺提升。“国内的主流一线机构基本聚焦在被国外企业卡脖子的战略级核心上游产业。”

“但其中存在的问题在于,国内VC的投资布局太过于分散。往往同一个细分市场,VC累计会参与到其中TOP20的企业,缺少通盘规划,会导致社会资源的分散和浪费。”罗飞表示,在美国、日本、欧洲等资本市场,往往一个细分产业,通常集中布局2~3家企业,排在第三名的企业都是不存在的。

谈及未来一年硬科技领域投资的新机遇与新趋势,罗飞表示,从当前中国发展的现状看,国产替代、新基建和消费刚需正在成为技术创新的新领域。

“在高端电子、高端制造、关键零部件、关键材料、基础软件、工业软件等领域,实现国产替代升级将是中国产业发展的长期方向。”罗飞还判断,以区块链、人工智能、5G为核心的新一代信息技术的发展,有望再一次爆发新基建的机会,带来更多就业、拉动经济增长、孵化新经济新产业。

“而从需求角度看,随着人口结构的变化和财富的累积,教育、医疗和养老这三大板块未来是中国市场的刚性消费领域,在居民支出中的比重会逐渐增高。这三大板块孕育着巨大的市场潜力,有很多技术创新的可能。”

从具体行业来看,医疗健康仍是今年VC/PE重金押注的赛道之一。CVSourse投中数据显示,医疗健康项目背后的VC/PE渗透率高居榜首,超过了互联网、IT及信息化、企业服务等行业。

“中国医疗健康产业的研发创新进入快速发展阶段,VC/PE渗透率高反映出医疗健康行业许多创新型企业的发展需要更多的资金支持。股权投资带给企业直接融资资金是需要承担企业创新研发风险的,因此需要专业的投资研究判断,需要更多基金的渗透。”高特佳投资集团VC业务主管合伙人王海蛟向每经记者表示,“中国医疗健康产业股权投资逐渐也进入收获时间点,同时港股给生物医药开启的绿色通道、以及科创板的开通,都为2019年IPO数量助力。”

从更为细分的赛道来看,创新药是吸金重头戏,也是资本保持长线关注的重点。这其中较为典型的是头顶“创新药第一股”光环、今年8月在科创板上市的微芯生物。在其18年的发展历程中,背后有20余家VC/PE机构“陪跑”,深创投、礼来亚洲、倚锋资本等均在其列。作为首轮投资人,祥峰投资更是早在2001年就给予加持。据记者粗略估算,微芯生物在上市前融资规模已超10亿元人民币。

此外,医疗器械行业具备“科技+医疗”双重属性,部分医疗器械带量采购在各地逐步推进,医疗器械上市公司表现强劲,这都刺激着VC/PE对这一细分领域的持续看好和加持。今年成功IPO的医疗器械企业如心脉医疗、南微医学、热景生物、启明医疗等,背后均有大量机构投资者支持。

从具体的投资机构来看,由于医疗健康行业所需要的投入大、周期长,因此这一领域投资方数量众多且相对分散,既有高瓴资本、红杉中国、启明创投等头部机构关注,也有高特佳、道彤投资等专业机构的活跃。其中,尤其值得关注的是高瓴资本——今年高瓴资本在医疗健康领域迎来集中爆发,共有10家企业成功IPO,除基石药业、翰森制药等在港股上市外,BridgeBio Pharma、Akero等均在海外成功IPO。

“整体来讲,2019年,创新药、医疗服务、创新医疗器械是行业的亮点。2020年,在技术驱动创新方面的投资还会加大。大家对于技术的重视程度会越来越高。”王海蛟判断。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。