在最近的一个月内,9家券商被交易所暂停了股票质押回购交易权限。

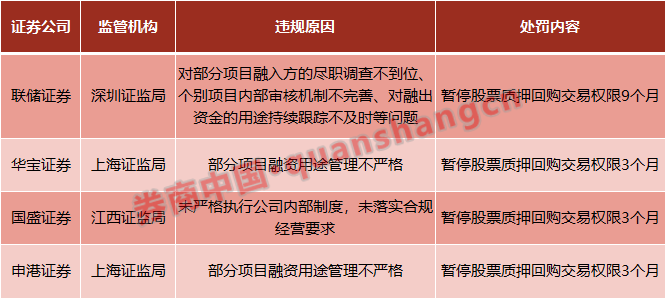

12月20日,深交所一口气放出了4张罚单,暂停了联储证券、华宝证券、国盛证券、申港证券4家券商的股票质押业务权限。再加上11月29日当天的5张同类罚单,在最近一个月内,已有9家券商股票质押业务被按下暂停键,最高处罚期限长达9个月。从处罚原因来看,尽职调查不到位、融资用途管理不严格、贷后跟踪有缺陷成为券商遭罚的三大缘由。

根据深交所发布的《2019年第三期股票质押回购风险分析报告》,11月末,深沪两市股票质押回购融资余额9429亿元,较二季度末下降11.8%,延续2018年2月以来的持续下降态势。证券公司等出资方开展增量业务也更加审慎,上市公司控股股东增量质押规模明显减少,结构不断优化。

9家券商被暂停股质业务

12月20日,因股票质押业务收到证监系统罚单,联储证券、华宝证券、国盛证券、申港证券4家券商被深交所给予纪律处分,暂停其股票质押业务权限。其中,联储证券被暂停9个月,其余3家券商均被暂停3个月。

从违规原因来看:

华宝证券和申港证券被上海证监局指出,在开展股票质押式回购交易中,存在部分项目融资用途管理不严格的问题;

江西证监局表示,国盛证券在开展股票质押式回购交易中,未严格执行公司内部制度,未落实合规经营要求;

深圳证监局则发现,联储证券在开展股票质押式回购交易中,存在对部分项目融入方的尽职调查不到位、个别项目内部审核机制不完善、对融出资金的用途持续跟踪不及时等问题。

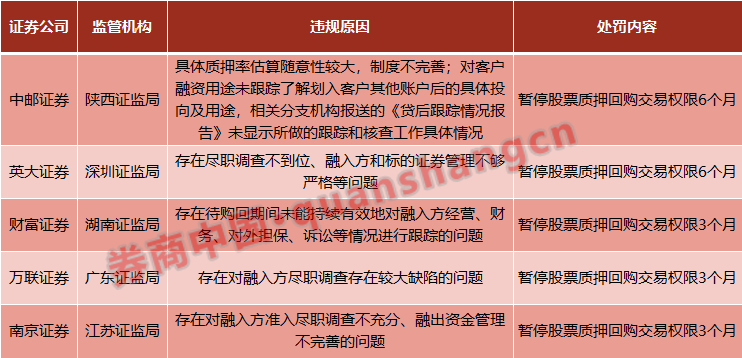

其实,这已经是最近一个月来,深交所发出的第二批暂停券商股票质押业务权限的罚单。时间倒回到11月29日,深交所在官网连续挂出5则纪律处分决定,暂停中邮证券、英大证券股票质押业务6个月,暂停财富证券、万联证券、南京证券股票质押业务3个月。

具体来看,尽职调查不到位、融资用途管理不严格、贷后跟踪有缺陷成为券商遭罚的三大缘由。除此之外,国盛证券还被指出未严格执行公司内部制度,未落实合规经营要求;中邮证券还被发现存在具体质押率估算随意性较大,制度不完善等问题。

存量风险逐步缓释

根据深交所12月20日发布的股票质押回购风险分析报告,2019年7月以来,深沪交易所股票质押回购业务运行平稳,存量风险延续缓释态势,增量风控要求更加严格,二级市场违约处置卖出金额小,对市场影响甚微。但股票质押回购风险仍需各方高度重视并通力纾解。

一方面,市场整体业务规模持续下降。11月末,深沪两市股票质押回购融资余额9429亿元,较二季度末下降11.8%,延续2018年2月以来的持续下降态势。股票质押回购质押股票总市值1.8万亿元,占A股总市值3.3%,较二季度末下降0.6个百分点,较2017年底峰值下降2.9个百分点。

另一方面,随着提高上市公司质量专项行动计划的逐步开展,民企纾困、多方协作督导等措施逐步落地,控股股东持股高比例质押的上市公司数量减少。11月末控股股东(按第一大股东口径统计,下同)持股质押比例超过80%的上市公司为469家,较二季度末减少75家,较年初减少117家,降幅分别为13.8%和20%,高比例质押风险有所化解。

深交所认为,存量业务规模下降及风险纾解的主要原因有两个:

一是股东通过各种途径积极偿还质押融资债务,三季度作为债务人的股东偿还股票质押融资债务2509亿元,占二季度末股票质押融资余额的23.5%。

二是风险出清手段更加多元化,三季度,深沪两市7家上市公司控股股东宣布破产重整,涉及股票质押回购融资余额28亿元,目前已有2家进入重整程序,1家进入破产程序,后续将变卖出售控股股东资产并分配给相关债权人。

但深交所同时表示,当前深沪两市仍有150家上市公司控股股东持股质押比例介于70%与80%之间,如股价波动需要补充质押,质押比例可能升至80%以上,仍需进一步加大高比例质押风险防控力度。

增量业务审慎开展

今年以来,随着股票质押回购风险化解长效机制受到越来越多的市场主体重视,加之强化信息披露、业务合规和净资本风控等监管要求的外在推动,证券公司等出资方开展增量业务更加审慎,上市公司控股股东增量质押规模明显减少,结构不断优化。

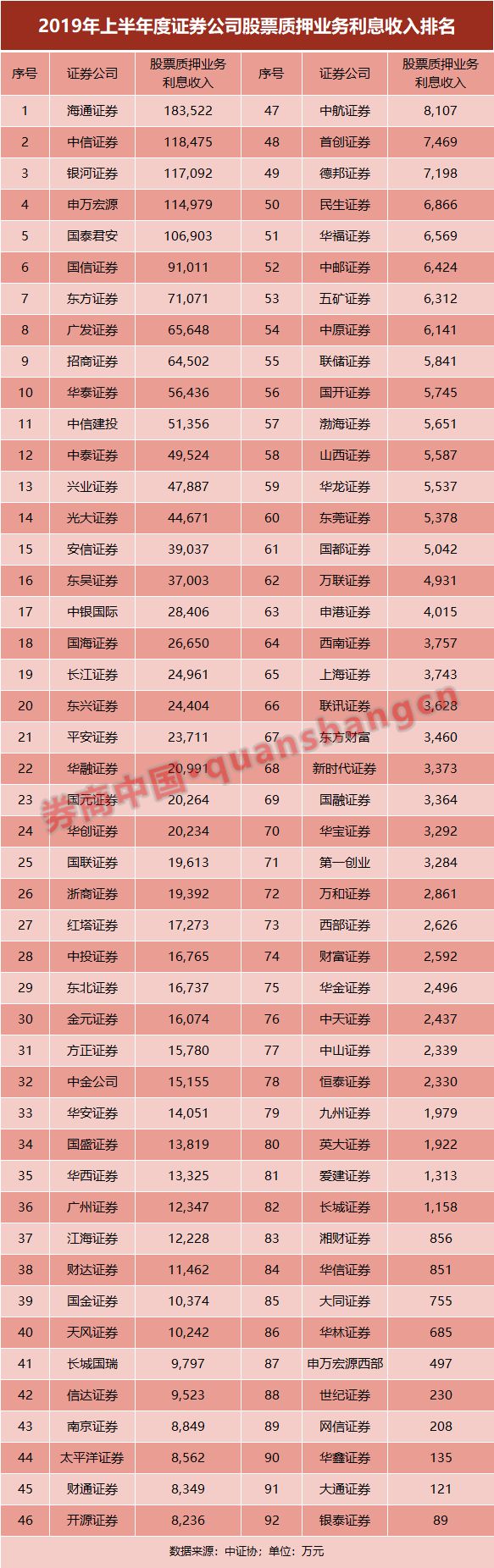

数据显示,今年三季度,作为重要出资方的证券公司以自有资金月均新增融资118.8亿元,较二季度下降三成,证券公司管理的资管产品(含集合及定向)月均新增融资53.3亿元,较二季度下降四成。期间新增融资的82%流向民营企业、64%流向净利润较去年同期明显增长的绩优上市公司的股东,融资利率较二季度也略有下降。

此外,上市公司控股股东月均股票质押回购新增质押股数仅为二季度的一半。从用途看,由于股价波动需要补充担保,以及偿还债务需要新增质押的占比超过四成,这些新增质押有助于化解存量风险。用于生产经营用途的新增质押占比约六成,集中于净利润较去年同期明显增长的绩优公司。对于持股质押比例80%以上控股股东,新增质押用于补充担保以及偿还债务的占比接近九成,极少控股股东利用新增质押扩大债务规模。

据介绍,7月以来,多家证券公司按照净资本风控指标监管要求,结合自身业务特点和风控能力,主动调整股票质押回购业务定位,降规模与调结构并行,取得明显效果。随着提升上市公司质量专项行动计划推进,股东敬畏市场、审慎扩张的意识增强,特别是深沪交易所于10月修订质押公告格式,对控股股东不同质押比例设立针对性披露要求,强化风险预警揭示机制,加大平仓风险第三方核查力度,对控股股东持股高比例质押起到一定震慑作用。

封面图片来源:摄图网