可转债发行火爆!仅12月16日,就有4只可转债同时发行。

统计数据显示,2019年以来可转债募资总额已达2,534.99亿元,创下历史最高年度纪录,已超过同期的IPO募资总额。

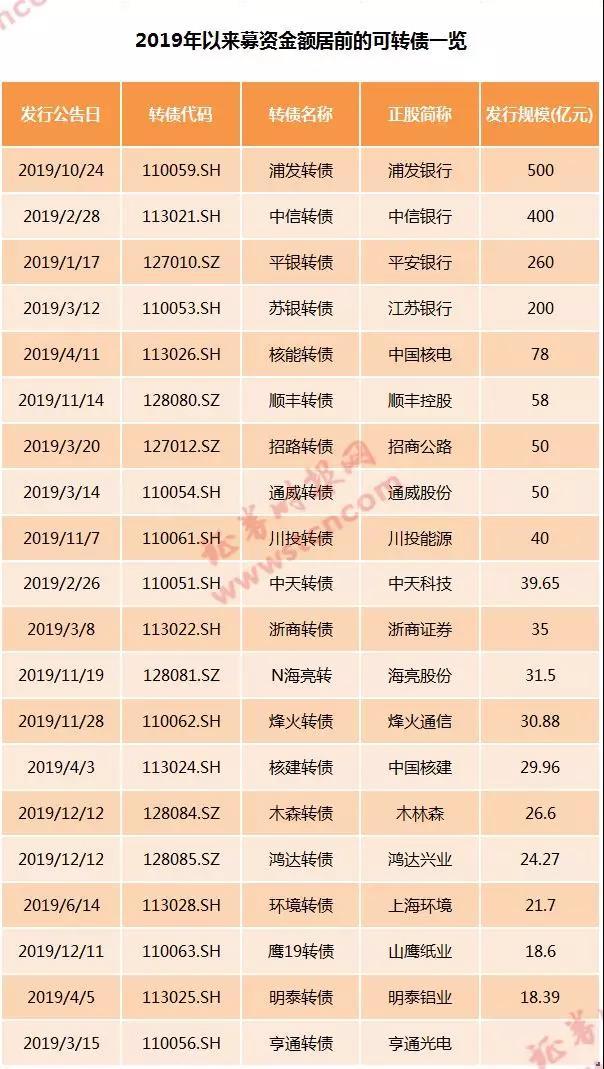

可转债发行火爆年内首现4只可转债齐发

12月16日,仙鹤转债、木森转债、鸿达转债、明阳转债发行,合计募资80.37亿元。其中募资金额最高的木林森达26.60亿元,最少的仙鹤股份为12.50亿元。

这是年内A股市场首次出现4只可转债齐发。

事实上,当前可转债募资额已逐渐比肩IPO和定增,成为市场最主要融资方式之一。

据Wind数据,2019年以来发行可转债的上市公司已达到108家,合计募资2,534.99亿元。

从可转债具体发行情况来看,今年以来平均每家募资规模为23.47亿元。浦发银行、中信银行、平安银行、江苏银行等4家公司可转债募资金额超过100亿元。其中,浦发银行募资金额最高,达500亿元。

史无前例!可转债年度募资总额已超同期IPO

从年度募资总额上看,2019年以来可转债募资总额高达2,534.99亿,已超过同期的IPO(注:排除IPO暂停的异常年份)。

数据显示,2019年以来A股市场IPO公司为186家,合计募资2,420.12亿元。

而此前,A股市场IPO,不论是发行数量,还是募资总额,均显著高于同期可转债。

比如2016年IPO公司为248家,募资总额为1,633.56亿元;同期发行可转债公司仅有11家,募资总额仅212.52亿元,仅为同期IPO募资总额的13.01%。

2017年9月,东方雨虹可转债成为证监会调整可转债申购方式后,首只采用信用申购方式发行的可转债,此后可转债逐渐成为市场主要融资方式之一。

数据显示,2017年A股发行可转债公司迅速增至40家,募资总额达946.21亿元,已达同期IPO募资总额的43.28%。

2018年发行可转债公司数量进一步增加,达67家,可转债募资总额对同期IPO募资总额的占比进一步上升,至57.28%。

而今年以来可转债募资总额更是历史性地首次超过IPO。

可转债近年来的快速增长,有一定历史背景。

光大证券研究指出,2019年可转债发行量大幅提升,一个重要原因是上市公司定增难度加大。

同时,可转债相对定增优势仍在。这种优势包括:一是股本增加并非一次性完成,缓和了对股价的冲击;二是可转债上市即可转让,没有锁定期,而定增往往设有半年以上的锁定期;三是定增价格往往低于发行前期的股价,而可转债的转股价不低于每股净资产和发行前期的股价,保护了原股东的利益。

对于上市公司而言,可转债也具有一定优势。根据可转债的定义,该品种本身具有股、债两种属性,作为债券,其对于投资者来说,提供了一定的安全边际,另一方面,可转债利率远低于一般债券,给了相关公司以较低利率融资的机会。统计数据显示,2019年发行的可转债平均票面利率仅为0.4%。

随着可转债的火爆,近期可转债的网上中签率总体再次走低,近期发行的克来转债的网上中签率已低至0.00265767%,已接近可转债采用信用申购方式发行以来的最低水平。数据显示,信用申购以来,网上中签率最低的为金禾转债的0.0012638306%。

可转债赚钱效应不减,下半年以来仅一只破发

可转债发行、申购火爆的同时,赚钱效应也相当明显。统计显示,今年下半年以来上市的可转债中,仅智能转债上市首日破发,且目前价格已经回到面值上方。其余上市的可转债中,欧派转债首日涨幅超过25%,福特转债涨幅超过20%,太极转债、桃李转债等涨幅也超过15%。

值得注意的是,年内还出现了在今年发行,又在今年提前赎回的可转债。据悉,平银转债因上市后表现较好,已触发提前赎回条款。

行情数据显示,平银转债上市后表现较好,二级市场价格一直在110元以上,今年8月份甚至一度突破130元。

该可转债于2019年1月21日发行,发行总额260亿元。2019年2月18日,“平银转债”正式挂牌上市。

2019年7月25日起,平银转债进入转股期,由于平安银行股票自2019年7月25日至2019年8月20日,满足“连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的120%(含120%)”,触发《募集说明书》中约定的有条件赎回条款,平安银行决定行使平银转债有条件赎回权,最终在上市仅7个月后就摘牌。

封面图片来源:视觉中国