德国商业银行汽车业主管Cedric Perlewitz在上海接受了记者的采访。他认为,在汽车行业经历了不景气的2018、2019年后,预计未来销量会有所反弹。此外,他对中国新能源汽车行业的中长期前景也保持乐观态度。

每经记者|王海慜 每经编辑|何剑岭

图片来源:摄图网

曾经涌现上汽集团、长城汽车等白马股的汽车行业近两年遭遇了困境。数据显示,2019年1~9月,国内乘用车实现产销1507.5万辆和1524.9万辆,分别同比下降13.1%和11.7%。从季度来看,汽车行业更是遭遇了连续5个季度的同比下降,但目前环比已现回暖态势。《每日经济新闻》记者注意到,近期市场对于汽车板块何时可以“抄底” 的讨论也开始增多。

对此,11月12日上午,德国商业银行汽车业主管Cedric Perlewitz在上海接受了记者的采访。他认为,在汽车行业经历了不景气的2018、2019年后,预计未来销量会有所反弹。此外,他对中国新能源汽车行业的中长期前景也保持乐观态度。

人物简介:

Cedric Perlewitz(图片来源:受访者提供)

Cedric Perlewitz是德国商业银行董事总经理、汽车及运输业主管。他为许多跨国公司提供了并购、股票和债券方面的咨询,包括Alliance Tire Group、阿斯顿马丁、欧拓、宝马、博世、德国马牌轮胎、捷豹路虎、保时捷、PSA Group、卡塔尔控股公司、塔塔汽车公司和大众汽车等。

去年以来,不少投资者感到,周围的朋友谈汽车、买汽车的开始变少,而汽车行业数据的持续下滑也可以印证投资者的感受。

数据显示,2019年1~9月,国内乘用车实现产销1507.5万辆和1524.9(批发)万辆,分别同比下降13.1%和11.7%。从季度来看,汽车行业更是遭遇了连续5个季度的同比下降。

此前,随着国内汽车行业多年的持续增长,A股汽车板块的热点也是层出不穷,既有上汽集团、广汽集团、长城汽车、宇通客车这样的“白马”,也有新能源汽车、无人驾驶、车联网这样的热点概念。不过从去年以来,所有的这些几乎都已经“偃旗息鼓”。

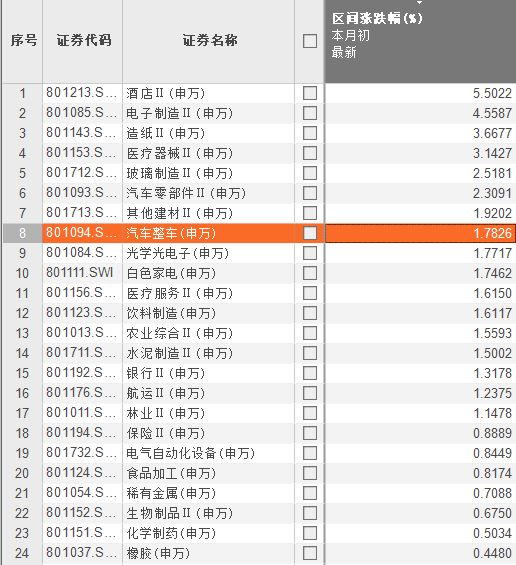

今年来涨幅排名倒数的申万二级子行业

(图片来源:每经记者整理 数据来源:Choice数据)

据Choice数据统计,截至今日收盘,申万一级28个行业中,今年来涨幅排名前三的为食品饮料、电子、农林牧渔,而汽车行业排名倒数第七,今年来仅上涨5.6%,明显跑输大盘。而从申万二级102个行业来看,只有19个行业今年以来处于下跌状态,其中就包括汽车整车行业。

图片来源:兴业证券

不过记者也注意到,目前汽车行业的销量数据环比已现回暖态势:今年三季度,国内乘用车销量同比下降6%,较今年一季度的同比下降13.8%和二季度的同比下降14.3%,已大幅收窄。

据天风证券汽车团队统计,今年三季度,A股汽车板块的业绩已经实现了触底反弹。从营收端看,乘用车板块营收同比增速由今年二季度的同比下降16.2%升至三季度的同比下降1%;零部件板块营收同比增速由今年二季度的同比下降3.5%升至三季度的同比增长0.7%。从利润端看,乘用车板块今年三季度扣非归母净利润同比下降56.2%,但较二季度的同比下降66.1%有所好转;零部件板块三季度扣非归母净利润同比下降3.9%,明显好于二季度的同比下降20.7%。

而10月的汽车月度销量数据显示,10月汽车销量增速下滑幅度持续收窄。据乘联会数据显示,今年10月狭义乘用车批发销量同比下滑5.9%(1~10月累计下滑10.7%),零售销量同比下滑5.7%(1~10月累计下滑8.3%)。

同时记者注意到,近期市场对于A股汽车板块何时可以“抄底” 的讨论也开始增多。

天风证券汽车团队日前发布观点称,行业库存已处近几年的底部,预计随着4季度消费情绪回暖,行业逐步进入加库存周期,带动明年销量重回正增长。乘用车板块,目前去库存阶段接近尾声,加库周期或开启。看好行业在两年左右的去库存结束之后,带来行业去产能之后的龙头机遇。

华西证券汽车团队日前指出,对比汽车千人保有量和人均GDP水平,中国与发达国家相比有较大发展空间;根据测算,未来5年新车销量年复合增速约4%,行业规模有望突破2600万辆。

据华西证券统计,目前汽车行业头部企业已率先实现回暖,其中长城汽车和吉利汽车今年10月销量同比增长4.5%和0.9%,环比增长15.0%和14.4%;长安汽车同比下降8.0%,环比增长27.9%;上汽集团、广汽集团则分别同比下降9.6%、13.2%,环比分别减少1.0%和8.5%。

11月以来申万二级子行业的市场表现排名

(图片来源:每经记者整理 数据来源:Choice数据)

从市场表现来看,11月以来A股汽车行业的排名较此前有所回升。据Choice数据统计,11月以来,在102个申万二级行业中,汽车整车行业的涨幅排名为第8位,汽车零部件行业的涨幅则排在了第6位。

对此,申万宏源汽车团队认为,最近汽车板块表现较强主要是受10月最后一周增速转正而确定了行业的回暖趋势等因素影响,同时吉利汽车公布10月销量同比转正(1~10月吉利汽车累计汽车销量同比减少14%)及环比增长14%起了重要的催化剂作用。同时,从三季度以来,即使行业销量增速一直负增长,但部分公司的业绩仍然表现超预期,估值又在历史底部区域。因此,当前汽车板块的配置性价比较高。

虽然目前汽车行业的回暖已经显露出曙光,不过市场对回暖的强度仍然存疑。对于汽车行业未来的发展趋势,记者今日采访了一位来自德国的行业专家。

11月12日上午,德国商业银行汽车业主管Cedric Perlewitz在上海接受了记者(以下简称NBD)的采访。德国是全球汽车主要生产国之一,德国商业银行是德国贸易第一大行,国内市场份额占30%,欧洲贸易市场份额为20%。

NBD:现在全球汽车行业都不太景气,未来市场是否有触底反弹的可能?

Cedric Perlewitz:从全球汽车销售来看,行业经历了不景气的2018、2019年后,预计未来销量会有所反弹。我们预计,2020年~2024年全球汽车行业的销量复合年增长率将达3.4%,这比过去几年有所提升,其中亚太地区2020年~2024年汽车销量的复合年增长率将达3.9%。

NBD:可以看到,从2018年年中以来,中国汽车市场进入了一轮持续下滑。去年是自1990年以来中国汽车市场首次出现年度下降,2019年可能会连续第二年下降。你觉得2020年中国汽车市场会如何表现?

Cedric Perlewitz:我们预计2019年中国汽车市场的销量仍然会同比下降,下降的幅度在7%。不过从明年开始中国的汽车销量会重回增长。我们预计2020年中国汽车市场的销量将同比增长4%,2021年中国汽车市场的销量同比增速有望达6%。

NBD:你对明年中国汽车销量将重归增长是基于什么判断?

Cedric Perlewitz:首先,今年国六标准被提前实施,这对今年的汽车市场有一定的冲击,消费者观望情绪加重,不愿意买旧标准的汽车,而明年消费者会慢慢转到国六标准的车上,市场的需求会回来;其次,之前消费者推迟买车,是因为在等待政府的补贴或消费刺激政策,而随着这些预期的慢慢减弱,未来那些不再等政策的消费者会重回市场;从长期来看,中国汽车的家庭保有量相比全球而言仍然较低,所以中国汽车市场未来还有长期的发展空间。

NBD:随着2019年补贴加速退坡,中国新能源汽车市场明显降温。乘联会数据显示,今年10月新能源汽车批发同比下滑45.4%,降幅持续扩大。你对目前的中国新能源汽车市场如何看?

Cedric Perlewitz:以前不少新能源汽车企业生产新能源汽车是为了拿补贴,今后中国政府会选择性地给一些龙头企业补贴,所以从短期来看,中国的新能源汽车行业还是会有些困难和挑战。

NBD:你觉得中国新能源汽车的长期前景如何?

Cedric Perlewitz:长期来看,新能源汽车在中国市场肯定有积极的发展前景。例如,在今年9月,法兰克福有个国际汽车展,一些中国新能源汽车企业在技术能力上已经展现出了优势。

NBD:你对未来汽车行业的长期发展趋势如何看?会有什么比较有潜力的细分子行业吗?

Cedric Perlewitz:我们认为,未来10年,汽车行业有四大趋势:互联、共享移动、自动驾驶、电气化。这些趋势也蕴含着未来的机会。就像戴姆勒公司CEO所说的,互联、自动驾驶、共享和电力驱动系统这这四个趋势中的每一个都有可能颠覆我们的行业,然而,真正的革命在于巧妙地将这四种趋势联系起来。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。