资本市场,“躺雷”的故事数也数不过来,本期N十财经(微信公众号:njcjnews)“投资锦囊”推出的《炒股避雷术》将给大家带来全新的“排雷战法”。

每经记者|刘明涛 每经编辑|何剑岭

图片来源:摄图网

买个抗通胀养猪股,遇到猪瘟;

买个养鸡股,遇到鸡瘟;

买个医药股,遇到假医生假疫苗;

买个教育股,遇到限制民办教育;

买个光伏和新能源汽车,遇到补贴退破;

买个影视股,遇到冰冰逃税......

接下来,还有:

商誉减值,说来就来!

股权质押风险,愈演愈烈!

养个扇贝,它能跑两次!

博个重组,它真的能一退到底!

资本市场,“躺雷”的故事数也数不过来,本期N十财经(微信公众号:njcjnews)“投资锦囊”推出的《炒股避雷术》将给大家带来全新的“排雷战法”。

炸雷指数:★★☆

股价伤害指数:★★★★

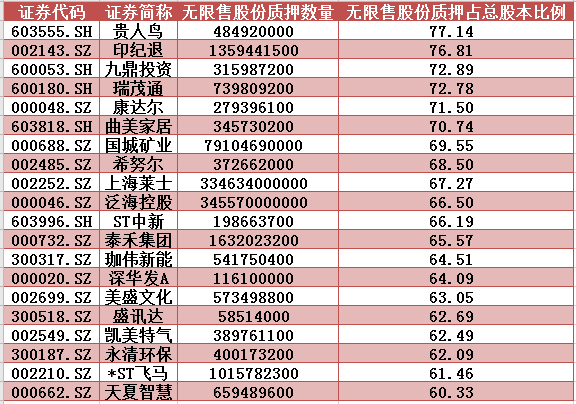

自2015年下半年“去杠杆”以来,市场上的股权质押风险就一直存在。不过在时而流动性充裕的情况下,这种风险又被掩盖了过。,但随着质押新规以及信托去杠杆下,2018年成为了股权质押平仓最严重的一年,个股频繁“闪崩”,扼杀了巨大的财富。

从那些股权质押爆仓的个股看,它们存在两大共性:

1.出现股权质押危机个股基本出现在民营企业。

2.多为大股东进行质押,且质押比例较高。

那么,下面N十财经(微信公众号:njcjnews)就为投资者整理了一份“高危”个股名单,这些个股“炸雷”的概率虽然不会太高,但是一旦发生平仓风险,那么对股价的伤害和打击是非常大的。

这份表格统计了截至2019年11月1日A股中存在的高股权质押比例个股,希望投资者引起重视。

高股权质押比例个股前20名

炸雷指数:★★★

股价伤害指数:★★★★★

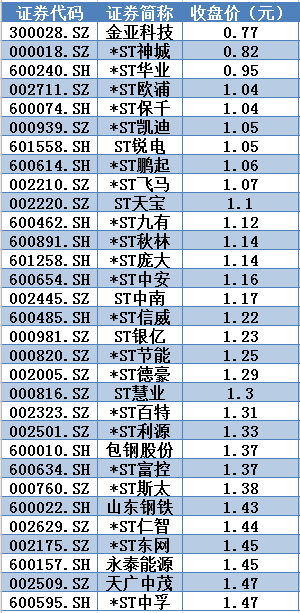

“仙股”一词源于港股,每每提及,似乎难以与A股挂钩,但在2018年,市场对于A股“仙股”出现的讨论日趋频繁。低价股,这一以往还具备炒作价值的另类板块,在过去的一年里,却已经成为市场上一颗“明雷”。

2018年2月1日,*ST海润直接“一字板”跌停,报收0.97元/股,股价已低于票面价值1元。这是时隔12年后,A股市场再度出现股价破1元的“仙股”。4个月后,中弘股份盘中跌破1元面值,最低触及0.99元。又过了4个月,中弘股份已经因股价连续20个交易日低于面值惨遭强制退市。这些风光一时的个股正式退市后,对于投资者来说它们就是一张白纸。

相比港股市场,A股的“仙股”时代可能在2018年才刚刚开始。港股市场“仙股”极多,它们的命运大多是“跌跌不休”。而A股由于存在因股价低于面值而退市的风险,仙股的危害可能会很大,稍不注意一笔投资就可能灰飞烟灭。

下面,N十财经(微信公众号:njcjnews)统计了目前A股低于1.5元/股的个股名单,希望投资者别因“赌”重组而遭遇这颗“明雷”!

股价低于1.5元/股个股

炸雷指数:★★

股价伤害指数:★★★★☆

重组并购,股价闪崩,股权质押平仓风险爆发!

2018年年初,上海莱士重组复牌后遭遇连续10个跌停,又一次引发市场对价值投资的思考。作为一只医药白马股,上海莱士停牌前接近千亿市值,扛过2015年下半年的股市下滑之后,却遭遇了一次“突然死亡”。

上海莱士2017年末至2018年初日K线图

然而,上海莱士给股民们带来警示的,还是在其停牌前的异常走势,其K线呈现诡异的“锯齿状”造型,无论大盘如何波动,其股价都显得格外“平静”,处于独立的窄幅震荡运行之中。然后,一次重组复牌就让股价崩了!

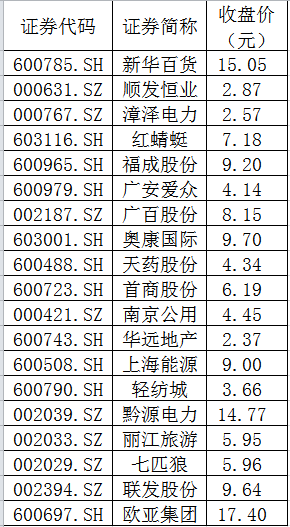

其实,在A股历史上,有着这样走势的个股也并不少见,比如新日恒力、三圣股份、延安必康等,一旦它们的股价出现这样的“锯齿状”异动,之后往往会出现巨幅下跌。

经过N十财经(微信公众号:njcjnews)一系列的总结,这类“锯齿状”个股往往呈现几个特征:

1、股价波动小,日内换手率小。

2、股价长期没有明显波动,K线呈现“锯齿状”,与大盘运行格格不入。

3、小盘股居多,且流动股东持股比例较为分散,没有持股比例特别高的股东。

从股价反应来看,这类个股一旦出现异动,第一个跌停很有可能会是股价崩盘的开始,也是不幸的“踩雷”投资者最后的“逃跑”机会!

下面这个表格,便是K线有疑似“锯齿”走势的个股汇总。

疑似“锯齿”K线走势个股

炸雷指数:★★★★

股价伤害指数:★★★☆

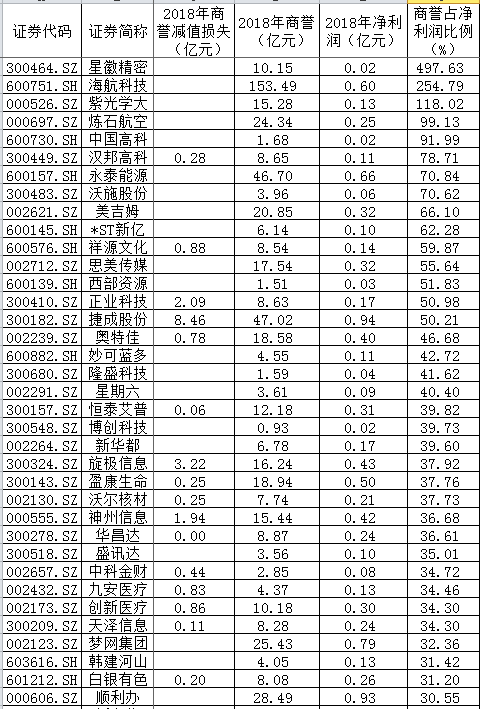

相比前三个“雷区”,商誉减值作为年报披露节点的最大一颗“地雷”,尤其需要格外引起重视。商誉减值对于个股的股价伤害略好于上述三大“雷区”,但少则也有一个跌停,多则3~5个跌停也很常见。

需要科普的是,商誉本身的计量方式以及并购重组的市场乱象导致商誉存在较大的高估空间。在当前资本市场的并购潮中,高溢价、高估值的现象频发也产生了高额商誉。

但是,一旦出现高额商誉减值,对上市公司的损害也是最直接的。

一是大额商誉减值将直接吞噬企业经营利润,拖累上市公司发展;

二是承诺主体业绩承诺无法如期兑现,侵害了广大中小投资者利益,可能影响投资者信心及市场长期稳定发展;

三是短期高业绩增长承诺及惩罚性对赌条款不利于长期发展,可能引发收购标的核心资源外流,并触发后续连锁反应;

四是商誉减值的专业判断较为复杂,容易成为操纵利润的工具,可能引发经营风险向合规风险转化。

为了避免商誉减值风险,N十财经(微信公众号:njcjnews)在这里奉上A股中2018年商誉占净利润较高的上市公司,以供参考。

2018年商誉占净利润较高的上市公司

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。