近日,监管部门发布《关于办理非法放贷刑事案件若干问题的意见》,明确了对非法放贷行为的定罪处罚依据以及定罪量刑标准,划定年利率超过36%为非法放贷基准,自10月21日起生效施行。

每经记者|任飞 每经编辑|肖芮冬

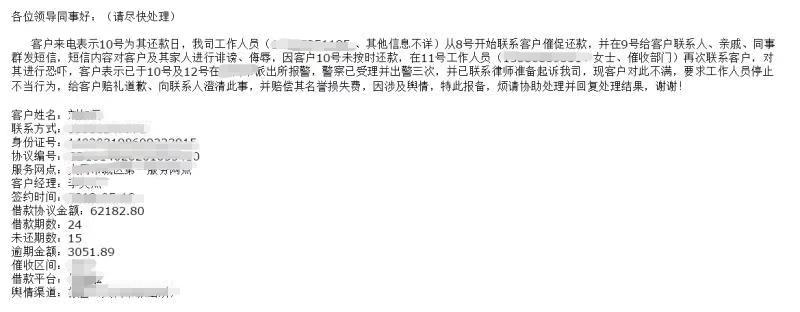

51信用卡因暴力催收被查,其成因和波及金额备受外界关注。据《每日经济新闻》记者了解,存在催收甚至违规催收行为的P2P企业或不在少数,有的机构甚至“割肉”求和也无果。

据记者调查,从机构的催回数据报告来看,日催回率连续为0已不是业内新鲜事。不仅如此,有的机构甚至把36期的还款分期砍掉30期要求借款人还款,依然收效甚微。因此,借贷双方形成了催收拉锯之势,部分催款形式开始剑走偏锋。

有业内人士表示,平台不上征信是造成各种平台连环借“撸口子群体”恶意骗贷不还的关键,而机构自身的违规放贷细节也使得P2P一方难以理直气壮对簿公堂。

51信用卡因涉嫌暴力催收被查,其创始人孙海涛也在社交媒体上公开道歉,表示要进一步落实各项风控措施,规范与第三方公司的合作流程,并表示有足够的现金和资产保障投资人权益,优先确保对各个出借人按合同如期兑付。

51信用卡可能存在的问题并非个案。事实上,以催付借款人如期交付款项的机构,在类似的P2P公司早已成为常设机构,无论是自己亲力亲为,还是外包给第三方干,这件事都是苦差。因为他们的业绩要靠催回成功率来考核,但往往铩羽而归。

一位曾在国内知名P2P机构任职的小王(化名)告诉记者,51信用卡的事即便是真的也不奇怪。他告诉记者,他之前所在的分公司在今年年中被总部缩编了,很多人“被离职”,原因就是分公司的应收账款面临着“一分钱都要不回”的压力。

“天天开会到凌晨,就是追回款。”据小王介绍,公司不仅在想办法催借款人的回款,另一方面还拖延公布对工作人员的补偿方案。“一拖就是好几个月,还要用催回率考核。”但小王表示,今年以来,他们公司催收小组的业绩差得惊人,甚至一连好几日都“颗粒无收”。

“钱要不回来,当时天天都是账单日,全月催收。”小王向记者展示了当时他所在机构的单日“催回数据”,一个小组10个人,9人统计的日催回率为0。且据小王透露,借款人似乎都“铁板一块”,无论采用什么样的方式催收都收效甚微。“公司也觉得这不是办法,就想了一个折中的办法,向借款人免去部分款项以求部分回款顺利实施,但同样不被借款人买账。”

小王表示,他们公司跟借款人一般都是以36期作为还款期限,但出于催款压力巨大,公司内部实际上只对前6期做追讨以缓解流动性。“相当于把6期以后的都砍掉了。即便如此,有的人照样前三个月就开始不还钱。”

按说有借有还再借不难,可为什么从P2P平台借钱的人会有如此高的抗拒一致性呢?小王表示,那些欠钱不还的了解这种平台不上征信,就恶意骗贷不还,“他们往往不止一家平台这么做,而是多家平台连环借,俗称‘撸口子的群体’。”

当然,这也逐渐加深了其与催收工作人员的对立。类似像51信用卡内部可能出现的暴利催收就在小王公司接连上演。“领导不会对内隐瞒事实真相,但要求内部做好响应的预案以应对各方问询。”

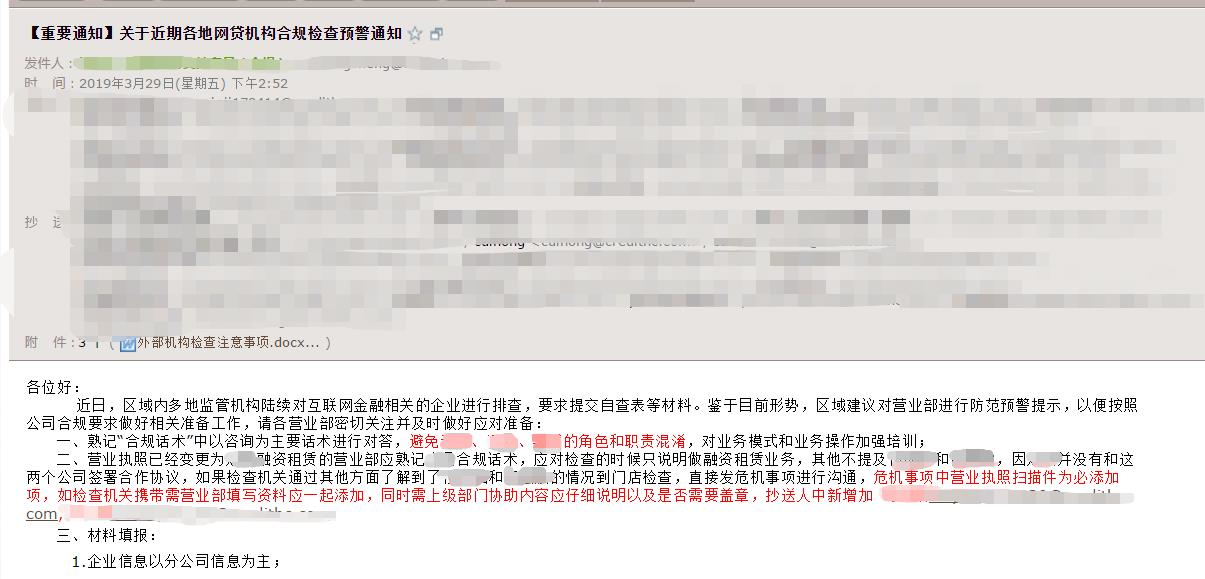

每经记者从其内部的危机公关邮件中看到,确实有工作人员对催收事宜的操作履职不规范,并申请上级给出处理意见。随后,该公司结合类似纠纷和监管实情对内统发了《关于近期各地网贷机构合规检查预警通知》。记者看到,其中要求工作人员熟记“合规话术”,以咨询为主要话术进行对答,避免机构内部各职能间的角色和职责混淆。

不过,这对于问题的解决似乎没有实质性改变。没有多久,小王和数位同事就从该机构离职,而他们所在的机构也被总部进行了组织架构的调整,整体裁撤。对于这段经历,小王表示,借款人的蛮横不讲理是加深双方对立的关键因素,但有个问题在于,掌握欠债不还钱的证据,为何类似机构不选择对簿公堂把钱要回来呢?

小王坦言,在他们公司制造民间借贷假象、行虚高借款合同之实的做法已不是今年才开始。而垒高借款金额却以此巧立名目向客户催还款的做法,其本质上就是“套路贷”。

“其实简单说就是高利贷。”据小王透露,能到这种公司来贷款的,基本都是其他地方借不到,“但公司对其要求的偿还数额往往超过一倍。借4万的话,未来三年得还8万多。”

可问题在于,如此高的利息难道借款人就欣然答应?必然不是。

据了解,合同上的利息中规中矩,但并不符合实际。“一方面可以把其余高额的利息安插别的名目,比如服务费;最关键还有,如果合同上写着给借款人下了10万的款,其实到手只有7万,但借款人还得按照10万的本金去还。”

如此一来,借款人非但没有全款拿到手,还需要在前几年支付更高的利息,这也就不难解释为何公司曾同意砍掉30期只求借款人依照前6期如期兑付的原因。但据小王介绍,“个中猫腻其实借款人自己也知道,也会在催款过程中屡次提到公司这边的不合理,但合同在那里,双方对立情绪严重,所以想顺利化解矛盾非常难。”

也正因为公司存在违规贷款的情形,对于催收这件事,几乎类似的P2P都会选择私下解决。“国家也在严打这方面,但也关注到公司平台悄悄把相关合同修改了。”小王表示,单方面修改合同或能应对临时检查,但如果双方对簿公堂,显然存在放贷合规的硬伤。

对此,有法律界人士表示,即便存在套路贷事实,对机构而言,仍有对借钱不还的借款人起诉的权利。广东胜伦律师事务所肖挺俊对《每日经济新闻》记者表示,机构可以按照实际出借的金额对借款人予以起诉,“但不符合法律规定的款项则不受法律保护”。此外,对于借款人欠债不还的行为,肖挺俊坦言,无论是从法律的角度还是社会道德的角度均不允许,并不能因为所借款机构有运营风险或“爆雷”就单方面拒绝还款。

而关于P2P行业至今仍未被央行普遍纳入征信管理的范畴,肖挺俊表示,“除了个别机构在申请网贷牌照,大部分P2P机构仅仅是有相关文件支持,并没有在法律层面像对银行一样以正规的金融类结构对其正名,因此要想对接央行的征信管理存在限制”。但他表示,机构依然可以在起诉当事人未果的情形下提请法院要求将涉事借款人纳入征信黑名单,“但这个流程相对较长,时间成本较高,一般机构不会轻易尝试”。

10月21日晚,最高人民法院、最高人民检察院、公安部、司法部联合发布《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》),明确了对非法放贷行为的定罪处罚依据以及定罪量刑标准,划定年利率超过36%为非法放贷基准,自10月21日起生效施行。

有分析指出,该政策主要打击对象就是从事超利贷、套路贷、超短期现金贷等借款利率超过36%的违规平台,或者暴力催收造成借款人伤亡的平台,会从严、从重定罪处理,从而会加速整个消费金融行业清理整顿。

事实上,法规的出台亦是从制度上对机构的风控提出更高要求。肖挺俊告诉记者,如果上述网贷平台的出借款项遇到借款人不还的情形,而此前未对借款人进行详实的贷款担保验证,那么所借款项形成坏账进而导致出借人无法偿付的风险依然存在。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。