从2007年10月16日定投到2019年10月16日,长达12年的定投到底会产生什么不可思议的效果?不仔细算一算,你可能真的不知道。

每经记者|宋双 每经编辑|肖芮冬

距离上证指数6124点已经过去了12年。一提到6124点,大家都会条件反射地看看现在的指数是多少点。其实看指数,不如看账户。虽然12年过去了,指数始终没能突破前期高点,但自己的投资依然能够赚钱才是更重要的事。

于是,今年研究6124点时,我们又有了新发现。希望用这个方法投资基金,能够在下一个12年帮你赚取满意的收益。

方法嘛,其实很简单,就是定投。

但是从2007年10月16日定投到2019年10月16日,长达12年的定投到底会产生什么不可思议的效果,不仔细算一算,你可能真的不知道。

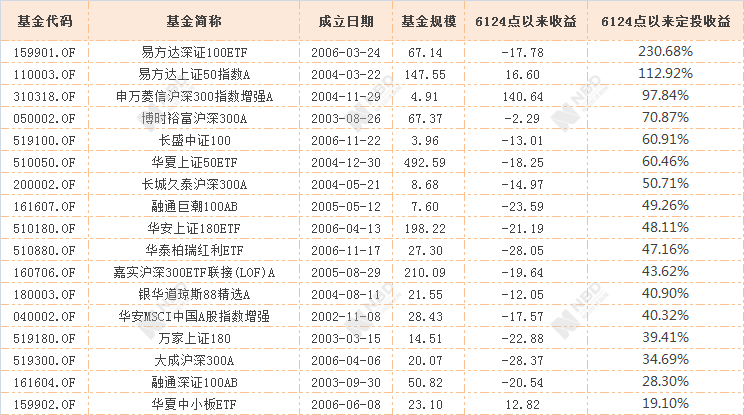

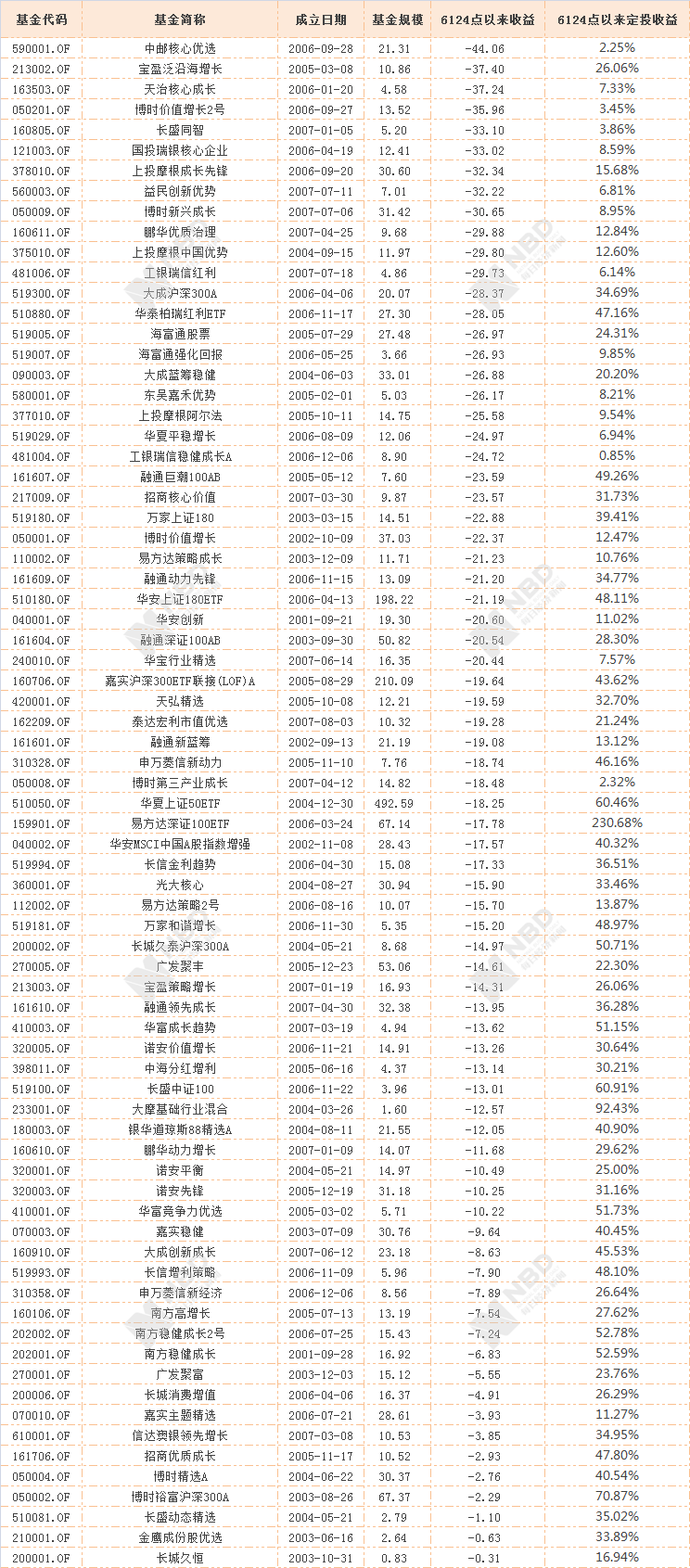

要满足定投12年的条件,基金必须早于6124点成立。2007年10月16日之前成立的基金并不多,一共266只。除去QDII和债券基金,各类股票基金一共是223只。

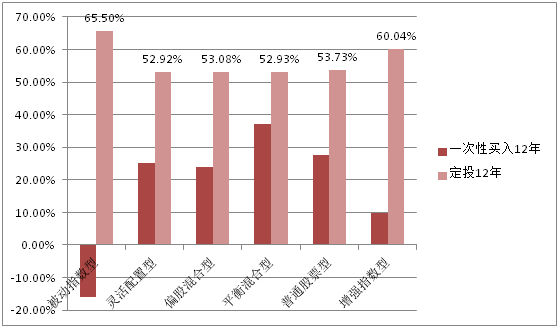

如果一次性买入持有12年,223只基金的平均收益为22.85%,一共有84只亏损,139只赚钱,赚钱概率是62%,应该说已经不差。

但如果12年间持续不断地每个月定投,且选择红利再投资,这223只基金的平均收益为53.96%,仅有9只亏损,其他214只都赚钱,赚钱概率高达96%。

定投不仅赚钱概率高,最高收益也高于一次性买入。12年间,一次性买入收益率最高的是214.03%,而定投却达到了230.68%。相比之下,定投的亏损幅度也小许多,9只亏损的基金当中,亏得最多的是-12.06%,而一次性买入亏损最高可达到-54.03%。

必须要指出的是,指数基金无疑是最适合定投的一类产品。虽然12年间指数基金几乎尽数下跌,但由于不断地震荡起伏,其定投收益相比之下十分可观。

在亏损的84只基金中,只有9只是定投和一次性买入都亏钱,而其余75只却是虽然基金本身亏了,但定投依然可以赚钱的。应该说,比起赚钱效应,有些时候定投的抗风险能力更应该受到关注。而这也是定投的意义:我们没有办法保证基金经理每一次都精准地高抛低吸,让收益持续上涨;但是通过定投,却能不断地降低成本,减少损失,静待反弹出货。

最后总结三点:

第一, 不论是定投基金12年还是一次性买入基金持有12年,而且非要从6124点开始买,这种几乎于“傻瓜”的操作,基本上不太可能发生,这也绝对不是投资基金最好的方法。我们是说要长期投资,但绝不是不卖出、不换手,一直持有到底;长期投资是要长期地投资,合理止盈,然后再投入。

第二, 投资可以开始于每一天,也可以结束于每一天。虽然这12年所选的条件有点极限,但是计算出来的效果仍然具有指导意义。定投其实是投资者进行自我保护,降低风险的方法。在定投的收益率面前,很多基金的风格特征也已经被弱化,工具属性大大增强。

第三, 既然定投那么有效,为什么赚钱概率不是100%?我们也很希望定投能够做到百分之百赚钱,恨不得把亏损的基金开除基界。如果仔细分析定投12年仍亏损的这9只基金,无一例外都是主动型产品,且是区间净值本身就是遭遇深跌的,跌幅在37%~55%,以中小基金公司的产品居多,其中5只规模不足4亿元。这些基金没有缺席每一次大跌,但却反弹乏力,波动不足,因此虽然成本有所摊薄,仍然难以获取收益。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。