移动支付时代,零钱理财成为人人关心的话题。过去,零钱理财领域是以余额宝为代表的货币基金的天下,然而随着货币基金收益日渐走低,不少投资者开始不满足于普遍在3%以下的货基收益。

《每日经济新闻》记者注意到,近来支付宝“稳健理财取用灵活”专区下有一类产品,最高近一年收益率能达到3.72%。这类产品本质是什么?会是货基收益低迷背景下兼顾流动性和收益率的新方案吗?

产品本质:货基+债基

图片来源:支付宝截图,下同

虽然没人指望零钱理财能实现买车买房的宏愿,但收益高一点总是令人愉悦的。最近,记者在支付宝平台上注意到一款既能灵活取用,收益又超3%的产品。截至10月8日,这类产品中收益最高的一只是易方达余额佳,近一年收益率为3.72%。

余额宝、余额佳,听上去像是亲兄弟、姐妹花,但实际上两者有根本性的不同。

余额宝大家很熟悉,都知道是货币基金,而余额佳则不属于任何一类基金,只是一个基金组合,或者说就是“一篮子基金”。这个“篮子”里没有权益产品,装的都是货币基金和债券基金。

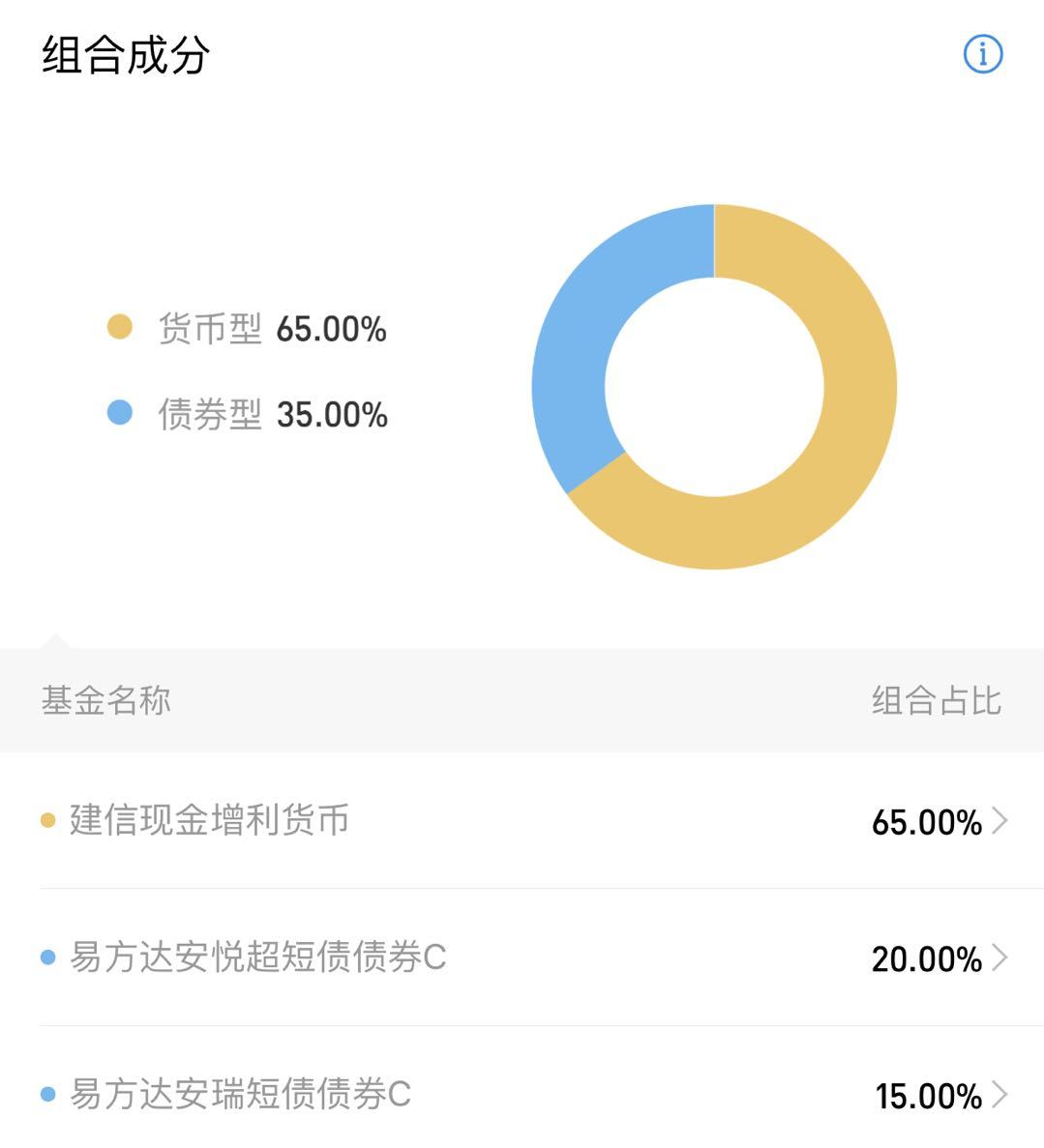

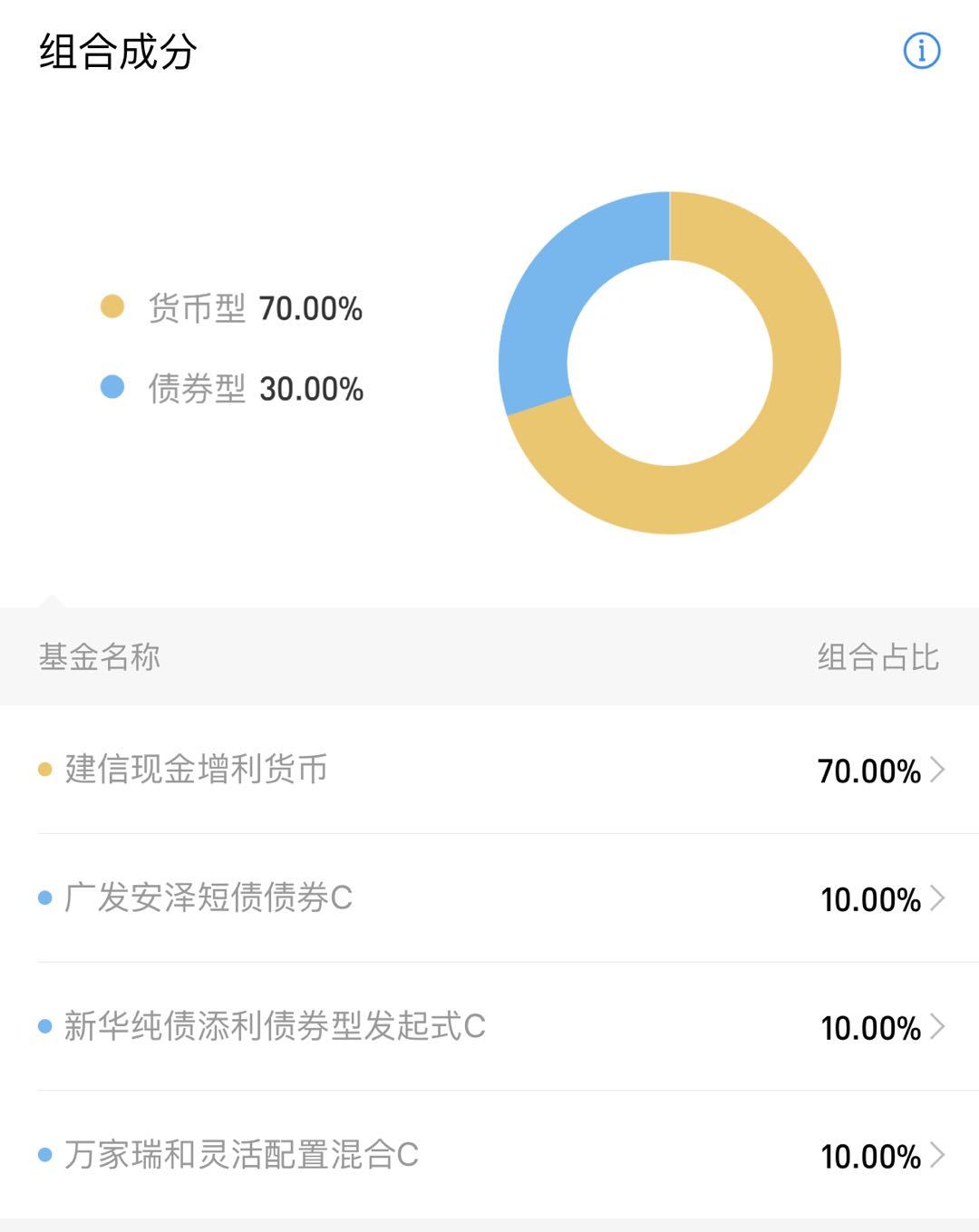

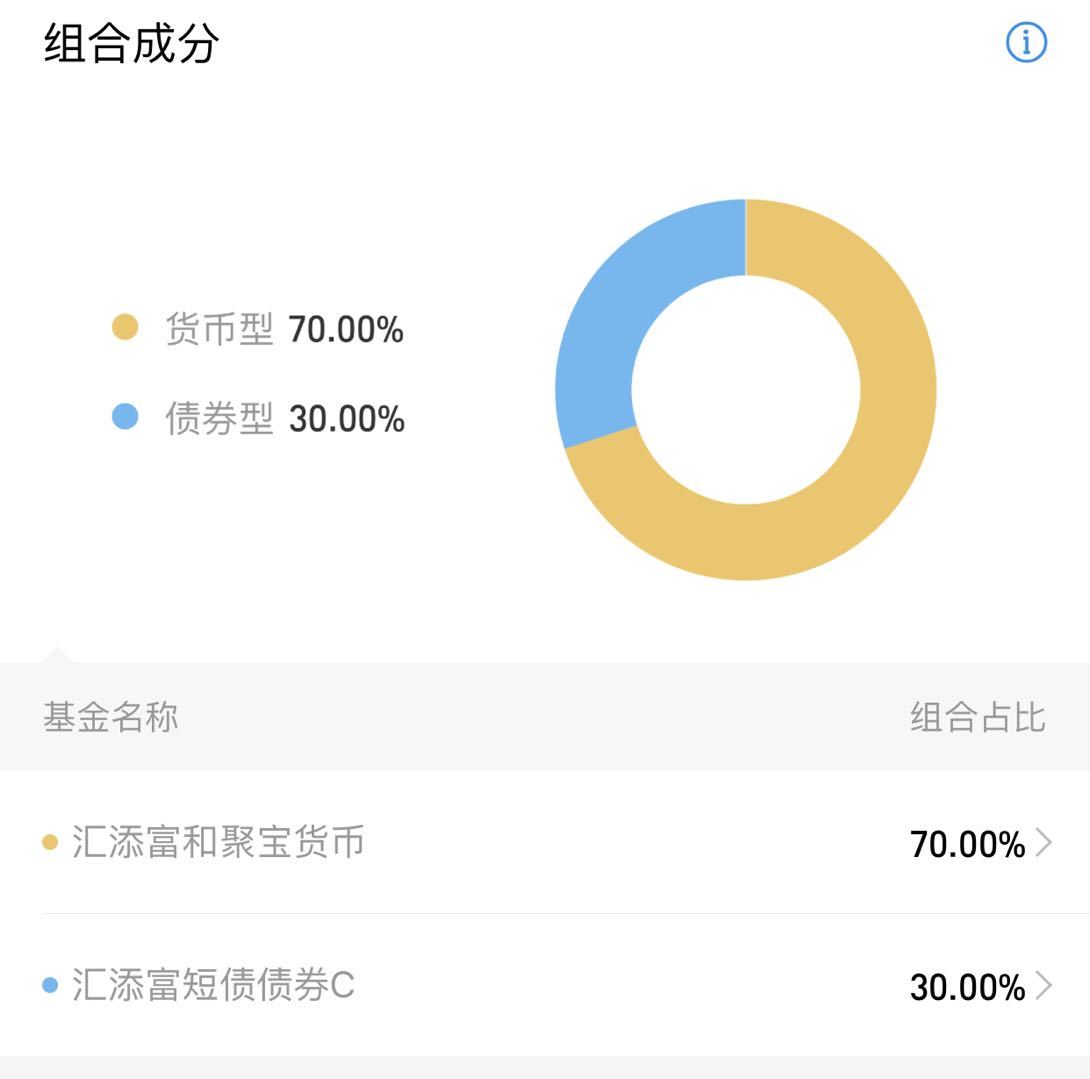

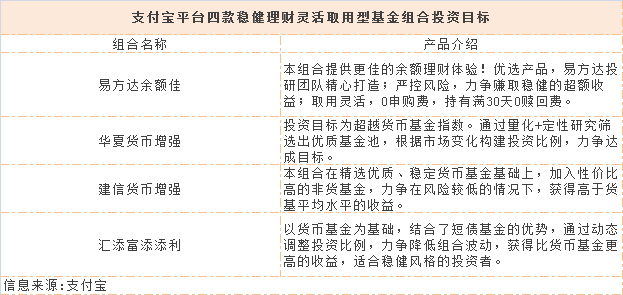

从支付宝平台当前的四款稳健理财灵活取用型基金组合来看,易方达余额佳、华夏货币增强、建信货币增强和汇添富添添利的每个组合均精选了2~4只基金,货币型基金的占比在65%~70%,债券型占比在30%~35%。

易方达余额佳组合成分情况

华夏货币增强组合成分情况

建信货币增强组合成分情况

汇添富添添利组合成分情况

投资目标:跑赢货基平均收益

从上述4只基金组合的产品来看,这类产品的投资目标很简单——跑赢货币基金。从结果来看,4只基金组合过去近一年收益率均高于支付宝当前货基的7日年化收益率。

为什么这类基金组合比货币基金收益更高,又是否真能一直跑赢货币基金业绩?

有基金业内人士表示,一般来说,基金组合中长期回报会比货币基金高一些,但这并不意味着基金组合一定能够取得比货币基金更高的收益率。组合所取得的超额部分来源于债券基金,如果所选的债券基金表现不佳,也会存在回报低于货币基金的可能。

据了解,有投资者在购买某基金组合1000元后,发现当日收益仅有0.05元,收益率四舍五入后为0.01%,但实际收益率其实只有0.005%。其据此估算年化收益仅1.8%,相比宣传的业绩缩水了一半,实际收益情况还不如货基。

好买基金研究中心研究员谢首鹏表示,基金组合单日万份收益并不必然高于货币基金,偶尔低于后者属于正常情况。通常情况下,基金组合万份收益大部分时候更高,以单日收益进行比较过于片面。持有期限越长,稳健理财的基金组合收益比货币基金高的可能性越大。对于二者的收益,不应以单日或短期内的回报进行比较。

灵活存取:注意手续费和赎回效率

虽然货币基金收益可能跑输基金组合,但灵活快速依然是其优势。虽说上述稳健理财类基金组合也有“灵活存取”的标签,但如果今天存明天取,那么投资者的收益将会大受影响,可能不仅赚不到钱还会把本金搭进去。因此,购买这类产品首先应当注意手续费的问题。

基金组合快存快取会导致收益受损的原因主要是,非货币基金的快进快出会收取额外的“惩罚性”赎回费。作为购买了债券型基金的组合产品,如果在7日内买卖,按规定“基金管理人将对持续持有期少于7日的投资者收取不低于1.5%的赎回费,并将上述赎回费全额计入基金财产”,这也意味着,如果7日内未赚得超过1.5%的回报,那么这将是一笔赔本的买卖。支付宝也在界面中予以标识:“建议持有7天以上”。对于投资停留期限短的资金而言,这款产品未必适合。

此外,投资者还需要注意到账时间。熟悉余额宝的人都知道,其转出方式有两种:一种是快速到账(预计2小时内到账,每日限额1万元);普通到账模式则是T+1到账,即当天三点前卖出,第二日到账。基金组合中因为含有债基,因此到账的时间是T+1日到账模式。对于有急用的资金而言,余额宝则相对更合适。

总的来说,余额宝在申赎上方便快捷,且无申购、赎回费用,虽然收益水平并不高,但对于小额的普通投资者而言方便快捷。而稳健理财基金组合的流动性和赎回效率虽不如货币基金,但收益相对较高,对于没有急用且能够放置一段时间的资金而言,确实是一个值得考虑的“零钱包”。

此外,谢首鹏表示,对于投资者的零钱理财、稳健投资思路下,除了余额宝、货币基金组合,还可以考虑短期银行理财产品、公募短债基金、公募中长期纯债基金等。而在具体产品选择上,投资者可根据自身对流动性的需求、持有期限和风险收益偏好综合考量,不必拘泥于某一类产品,可以尝试多元投资。

封面图片来源:摄图网