2018年9月,首只养老目标基金发行。有公开数据显示,目前,已有超过150万的投资者参与了养老目标基金投资。

时值养老目标基金成立一周年,已肩负百万人养老钱的养老目标基金现状如何呢?

覆盖面广泛 持有期影响规模和业绩

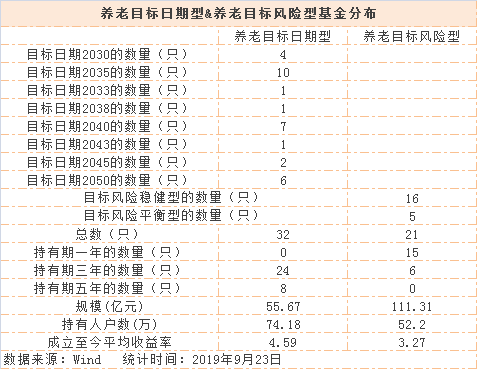

养老目标基金推行一周年,截至9月23日,现已成立53只养老目标基金。其中,养老目标日期型基金32只、养老目标风险型基金21只。

从更具体的类别看,现在目标日期型基金已覆盖2030年~2050年前后退休人群,其中以养老目标2035为主,多达10只。而养老目标风险型基金方面,现已布局稳健和平衡两种,其中稳健型养老目标基金数量最多,已达16只;而积极型养老目标风险基金暂时缺位。在申报的近百只养老目标型基金中,仅有3家上报积极型养老目标风险基金,当前仅一只获批待发行。

盈米基金副总裁、蜂鸟业务负责人刘文红表示,目前中低风险的产品市场需求量较大,所以基金公司从产品推出的角度,会先去满足这些市场容量较大的产品。稳健型和低风险的产品会相对先推出,后期等待产品布局逐步完善之后,相信会有高风险的产品逐步推出。

上海证券基金评价研究中心某高级分析师认为,养老目标基金是以提供长期配置投资为主,而不是博高收益的产品。作为较为新型的产品,目前市场布局以稳健型和平衡型产品为主。随着养老目标基金的进一步发展,积极型的产品应会逐步推出。对于投资年限长的投资者,可考虑权益资产比重较高的产品。

相比于养老目标风险型基金,养老目标日期型基金无论是数量还是持有人户数都更多。Wind数据显示,截至9月23日,养老目标日期型基金和养老目标风险型基金的持有人总户数分别为74.18万户、52.2万户;而两类基金的总规模则分别为55.67亿元、111.31亿元。

好买基金研究中心研究员钦振浩坦言,目标日期型基金、目标风险性基金的规模和持有人数呈相反的状态,主要可能和基金的定期开放时间有关。目标日期型基金的封闭期通常是三年和五年,而目标风险型基金的封闭期通常在一年。从规模的差异也可以看出,封闭一年的基金较容易被投资者认可和接受,而封闭三年或五年的基金销售难度肯定更大一些。这需要投资者对未来市场的不确定性有充分的理解,以及对基金公司和基金经理有充分的信心。

Wind数据显示,当前持有期为一年、三年和五年的养老目标基金产品各有15只、30只和8只(其中7只为发起式基金),且其规模差异较大。截至9月23日,规模分别为95.17亿元、65.17亿元和6.64亿元。不难看出,投资者对持有期限较长的养老目标日期型基金接受度不高。

而即便知道难发,但基金公司以发起式仍坚持布局了不少持有三年、甚至五年的基金。从业绩表现不难找到原因——Wind数据显示,截至9月23日,一年、三年和五年持有期养老目标基金平均收益率分别为2.66%、4.24%和6.05%。

这是否说明持有期和业绩之间具有一定的相关性呢?基金业内人士对此表达了不同的观点。

刘文红认为两者并没有相关性。今年持有期较长的产品业绩会更好,主要是这些封闭期较长的基金,通常投资策略中的权益比重会较高。今年的市场情况来说,权益相对表现较好,也带来了较好的业绩表现。

钦振浩则认为有一定的相关性。持有期的时间长,基金经理可操作的空间也就越大,可以提高高风险资产的权重。当然和今天的市场行情也有关系,今年A股整体上涨,权重越高收益越高。而持有期较短的产品会以稳健为主,因为一旦亏损,那一年后将会面临赎回的风险。

百万人参与 规模户数分布不一

9月17日,中国证券投资基金业协会副会长钟蓉萨表示,养老目标基金目前已有150万投资者。而在规模上,Wind数据显示,截至9月23日,全部养老目标基金总规模也已超过150亿元,达到166.98亿元。

这百万投资者在各类基金中是如何分布的呢?数据显示,当前规模在10亿元以上的养老目标基金有两只——交银安享稳健养老一年和民生加银康宁稳健养老一年,基金当前规模分别为20.53亿元和15.09亿元。规模在5亿~10亿元的有7只,另有22只养老目标基金规模集中在2亿~5亿;此外,2亿元以下的有22只,其中19只规模不足一亿元。从单只基金规模分布来看,养老目标基金呈现出规模分布不均的状况,不足5亿元的基金还是占据了大部分。

与此同时,《每日经济新闻》记者注意到,发起式基金普遍存在规模小、个人投资者参与较低的现象。数据显示,在24只发起式养老目标基金中,仅有2只基金规模超过2亿元,其他普遍在1亿元以下。而从投资者结构来看,发起式养老目标基金的个人投资者参与度也较低,截至2019年中报,有6只发起式基金的个人投资者持有份额占比在20%以下。

上述基金分析师认为,FOF这类产品面世不久,还没完全受大众认可。因此在公募基金发FOF整体都比较困难的情况下,可以通过发起式先让基金成立起来,未来再通过时间证明,逐渐获得知名度。随着未来公募基金纳入个人税收递延,税收优惠政策力度增大和制度的不断完善,现在规模小,参与度低的问题未来或有好转。

养老是全民的事,规模大小固然是一方面,但投资者的参与更为重要。从已披露2019年中报的35只养老目标基金情况来看,在单只基金持有人户数上,已有产品达成“10万+”的小目标。Wind显示,截至2019年6月30日,超10万人共同持有养老目标基金有三只——华夏养老2040三年、鹏华养老2035三年和富国鑫旺稳健养老一年,当前持有人户数分别为12.59万户、11.42万户和10.62万户。

此外,作为普惠金融,养老目标基金的个人投资者比例已近七成。Wind数据显示,在已披露2019年中报的35只养老目标基金中,个人投资者占比平均达到67.28%,其中个人投资者占比在85%以上的产品有18只。而个人投资者占比最高的养老目标基金TOP10,个人持有份额占总份额的比例更是高达95%以上。

稳健投资灵活配置 成立至今平均已赚4.07%

养老钱又被称作是保命钱,对于已经或者临近退休的人,本金安全是首位,而对于正值壮年的人,收益率相对更重要。

充分考虑到养老资金特点,养老目标基金在稳健投资的基础上灵活配置。截至9月23日,已成立的53只养老目标基金成立至今平均收益达4.07%,几乎无一亏损。值得注意的是,由于部分基金刚刚起步,成立至今收益率较低,拉低了整体的平均水平。如果仅看2019年以来成立的12只养老目标基金,其成立至今平均收益率达7.34%。

从单只基金成立以来的表现看,截至9月23日,有3只产品在成立不到一年的时间里赚得了10%以上,分别是兴全安泰平衡养老(FOF)、中欧预见养老2035三年和南方养老2035三年,收益率分别为14.97%、13.39%和11.13%。此外,值得注意的是,成立至今表现最好的10只养老目标基金都是三年期或五年期的产品。

有基金市场人士分析道,这是因为这些产品持有期长、权益占比相对更高。而今年权益市场表现不错,权益持仓高的基金赚得更高收益的概率更大。

虽然没有亏损,但依然有投资者认为,养老目标基金的这一业绩没有跑赢沪深300等大盘指数,不达预期。多位业内人士表示,养老目标基金投资目标不是博权益,自然不能去和沪深300对标。钦振浩认为,养老目标基金的定位是稳健长期回报,这决定了其风险收益特征不是股票型基金,所以今年以来的收益也不可能有百分之二三十。“它更像偏债型基金,相较于今年纯债基金3%左右的收益率,已经是一个不错的表现了。”

实际上,从2019年中报来看,当前养老目标基金整体仍是以债券投资为主。结合Wind提供的养老目标基金2019年中报来看,公布了中报的35只养老目标基金直接投资债券占基金净值的平均比例为6.15%,而重仓基金中债券基金平均占比为44.63%,两者加起来,养老目标基金在债市上的占比过半。

刘文红指出,债券投资比例高的原因是目前产品中,中低风险的产品占大部分,所以投资的债券基金也比较多。未来随着产品布局的完善,会有更多的权益型FOF推出,随着这种产品的推出,相信配置的权益基金占比会有所上升。

封面图片来源:摄图网