图片来源:摄图网

备受期待的MLF操作来了,但利率没变,结果可能出乎绝大多数人的意料。早间,A股盘中一度跌破3000点,债市上演过山车行情。

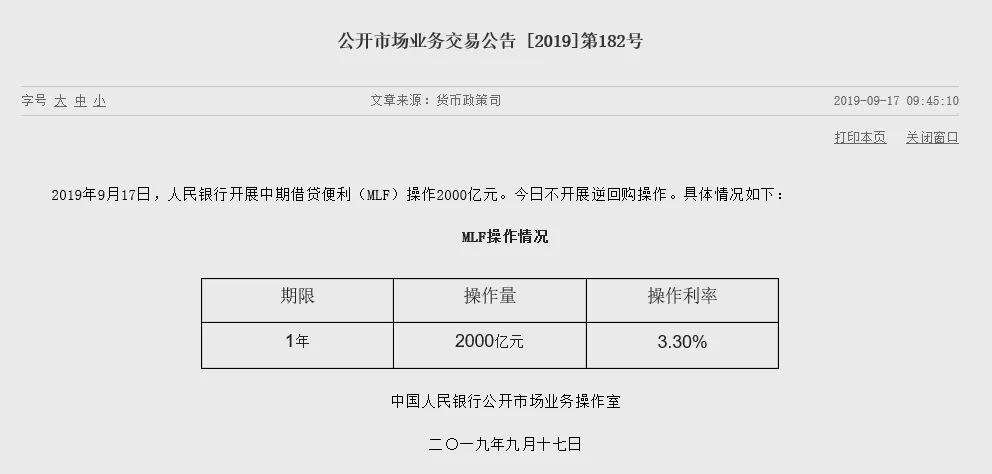

17日早间,央行公告称,2019年9月17日,人民银行开展中期借贷便利(MLF)操作2000亿元。今日不开展逆回购操作。今日有2650亿元MLF和800亿元央行逆回购到期。至此,9月公开市场操作最大悬念揭晓。

之前,市场分成两派,一方认为央行17日将开展MLF操作,并下调利率;一方认为17日不会开展MLF操作,利率下调无从谈及。

没想到,央行选择中间路线,续做MLF,但不调整利率!

资料来源:央行官网

分析人士称,MLF利率下调预期落空,或为避免引起“大水漫灌”的误读,也表明物价走势的确对货币政策调控构成一定制约,同时也是给应对未来形势变化预留政策空间。

总之,先让降准、专项债等政策子弹“再飞一会儿”。

A股回落 债市上演戏剧性一幕

17日,央行MLF操作出乎意外,让市场措手不及。

A股今日低开低走,操作消息披露后,沪指回落考验3000点。

资料来源:Wind

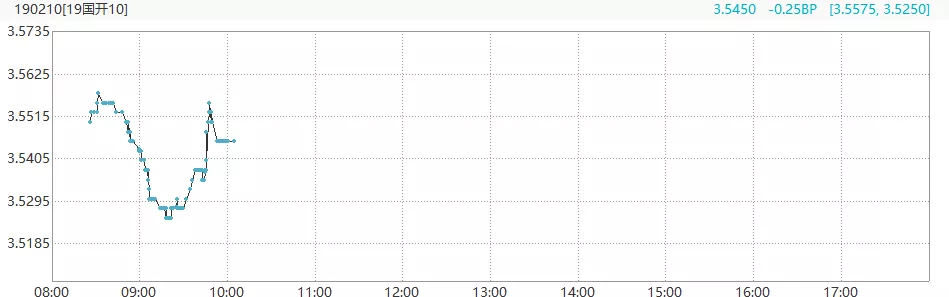

债券市场上演“过山车”行情,现券收益率先是快速走低,随后快速反弹。国债期货则高开低走,一度翻绿。

资料来源:Wind

MLF续做了,利率没变

因寄托着一些市场参与者对于降息的期盼,9月17日的公开市场操作备受关注。

事实上,从今年一季度开始,市场上就出现了关于降息的讨论。

资料来源:Wind

但8月以来,下调政策利率尤其是下调MLF利率预期明显升温。

主要有三个催化剂:

一是全球央行宽松举措不断。

二是国内经济下行压力加大,逆周期调节发力的迫切性增强。

三是LPR改革后,越来越多的市场机构认为,货币当局可能通过降低MLF利率方式引导LPR下行。

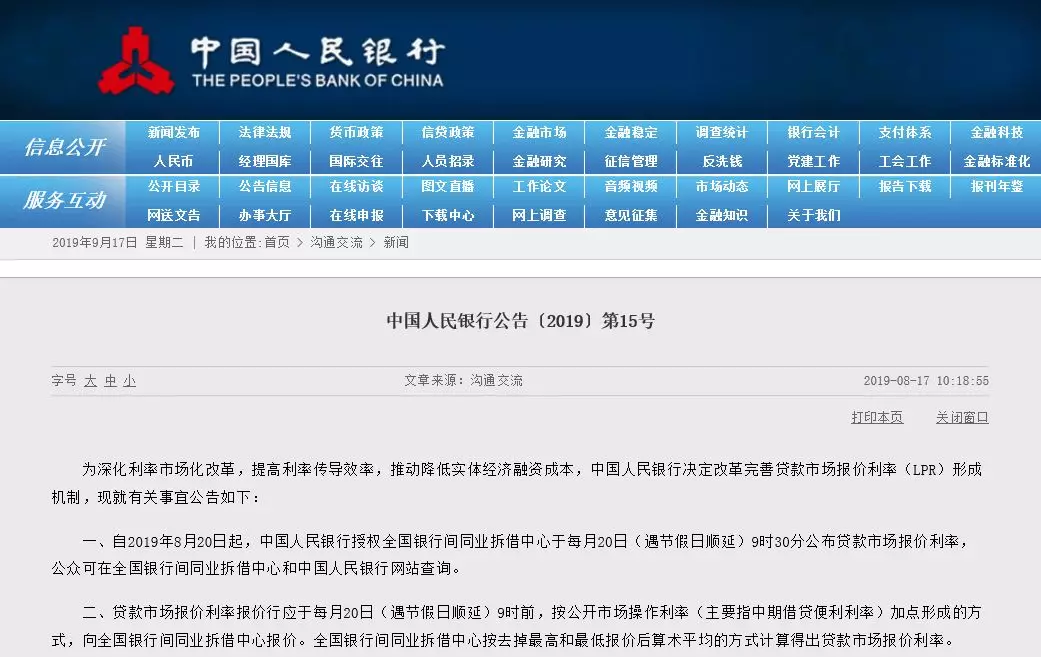

资料来源:中国人民银行官网

8月,央行改革了LPR形成机制,将LPR与MLF利率挂钩,使得MLF作为政策利率的地位陡然上升。

LPR改革前:贷款基准利率充当贷款定价基准,LPR大多参考贷款基准利率进行报价。

LPR改革后:LPR取代贷款基准利率,LPR=MLF利率+加点。

民生银行首席研究员温彬发文称:“货币政策价格工具将由过去的法定贷款利率转变为目前的MLF利率,今后再谈到加息还是降息就是指MLF利率的变动。”

在降低实际利率的政策语境下,不少市场机构认为,货币当局可能通过降低MLF利率方式引导LPR下行。

在8月MLF利率调整预期落空之后,市场转而关注9月MLF操作,9月17日的操作尤其受到关注。

9月有两笔MLF到期,9月9日到期1765亿元(顺延到期),9月17日到期2650亿元。17日被视为MLF利率下调关键窗口期,理由在于,市场推测欧央行、美联储大概率将在9月降息。在美联储议息前,17日恰有一笔MLF到期。此外,9月20日将发布新一期的LPR,适时下调MLF利率,可及时带动LPR下行。

9月9日,第一笔MLF到期时,央行没有续做;如今,第二笔MLF到期被续做了,但是利率没变。如此做法,可能出乎绝大部分人的意料。

此前两大阵营吵得不可开交

事实上,围绕要不要降息、要不要下调MLF利率,之前各方已经吵翻了天。

起初,8月中旬,LPR改革举措宣布,市场对于调降MLF利率抱有强烈的一致预期,但此后降息预期反复变化,市场分歧逐渐加大,分化成两大阵营。

一派认为,降息很有必要,且应该下调MLF利率。

理由主要是:

首先,国内经济下行压力加大,逆周期调节需加大力度。

其次,海外一些央行纷纷放松货币政策,中外利差扩大,为我国货币政策更注重内部均衡创造更好条件。

最后,降息约束在逐渐减弱。一方面,房地产融资渠道全面收紧,解决了降息的一大掣肘。另一方面,8月人民币汇率贬值风险已得到较充分释放,减轻了降息可能引发汇率大幅贬值的顾虑。

这一派的代表人物包括:恒大研究院任泽平、华泰证券张继强、民生银行温彬、中金公司陈健恒、光大证券王一峰、国金证券边泉水、上海证券胡月晓,等等。

如任泽平认为,核心CPI下行、PPI连续两月为负,经济增长承压,该降息了。目前MLF利率仍处于历史最高点,降息空间充足。

温彬认为,降低政策利率不仅有空间,而且非常紧迫和必要。国内经济面临下行压力,央行应尽快降息,即降低MLF利率,进而有效引导LPR下行,切实降低实体经济融资成本,稳定投资和消费,确保宏观经济运行在合理区间。

王一峰也表示,近期降低MLF利率很有必要。为短期内快速明显降低实际利率水平,建议采取下调MLF利率的方式。

另一派认为,降息迫切性不强,MLF利率短期可能不会下调。

理由主要是:

首先,当前通胀有上行态势,年内个别月份CPI甚至可能破3%。

其次,降息会加大人民币汇率贬值压力。

再者,降准之后紧接着降息,可能引起“大水漫灌”的误读,也与市场化改革的取向背道而驰。

最后,当前内外形势复杂,未来不确定性还很多,不宜一下子把子弹打光。

这一派的代表人物包括:海通证券姜超、光大证券张旭、华创证券张瑜、长城证券汪毅、华尔街见闻邓海清,等等。

如姜超指出,当前的物价走势并不满足过去降息的两个条件:一方面,CPI仍处于上行周期当中;另一方面,CPI或将突破3%的政策目标。因此,消费物价的上行并不支持央行进一步放松货币政策,降息也就成了小概率事件。

张旭认为,从汇率、通胀、经济增长三方面判断,当前下调MLF利率的迫切性并不高。

邓海清认为,央行大概率是通过逆回购对冲MLF到期,MLF利率下调的可能性基本消失。

张瑜表示,9月16日降准过后随即下调MLF利率,降准+降息释放的宽松信号过于强烈,11月再择机降息有利于突出政策定力。

让降准、专项债等政策子弹“再飞一会儿”

9月MLF利率下调没戏了,但很难说到底是哪一方赢了。

市场争论的焦点其实不在可不可能降息,而是有没有必要马上降息或者用哪种手段降息。对于降息的趋势,其实分歧并不大。

分析人士指出,不是不降,是时机未到。降息选项始终在政策工具箱之中,但实施时机可能还需进一步酝酿。

降息“路线图”已逐渐变得清晰。在完善LPR形成机制,实现贷款利率换锚之后,适时通过降低MLF利率以进一步降低实体贷款利率的可能性在增大。

分析人士认为,“LPR机制完善—LPR基准推广—MLF小幅多次调降”的降息三部曲将先后奏响。即便9月MLF利率不下调,未来择机下调的可能性也在上升。

当然,考虑到市场利率并不高,且仍需兼顾稳定汇率、稳定物价、结构性去杠杆等宏观目标。未来即便包括MLF利率在内的公开市场操作利率出现下调,预计也会是以碎步缓行的方式呈现。

9月真的不降息了吗?

9月还有一次降息机会,即20日LPR新一期公布时。

自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。

9月20日,将公布新一期LPR。

即便不下调MLF利率,LPR仍有可能下行。

从公式上看,LPR=MLF利率+加点。MLF利率或加点水平变化都可能引起LPR变化。

要达到降低LPR的目的,也可以通过压缩LPR与MLF之间利差的方式实现。

目前1年期LPR为4.25%,与1年期MLF利率之间的利差达到95个基点,可被压缩的空间比较充足。相比之下,目前1年期MLF利率与历史最低至3.0%之间的只有30个基点的利差。

MLF操作的悬念终于落地了,但更大的悬念还在后头。

不少机构认为,年内财政货币政策仍有施展的空间。

国金证券研报指出,面临经济下行压力,逆周期政策方面,需要货币与财政宽松来发挥合力,预计年内降息降准的货币政策操作仍将继续。

中信证券研报指出,实体经济仍在底部,工业增加值及投资增速均显疲弱,其中工业增加值单月增速已达2009年以来最低水平;投资层面,仍然是地产“一枝独秀”,后续有进一步回落的压力。预计后续财政和货币政策均将进一步发力。

民生证券研报指出,全球经济进入多事之秋,主要经济体央行纷纷进入宽松周期,中国仍有较大政策空间,包括MLF利率和LPR下降、新一轮减税降费、岁末年初再次降准等措施均值得期待。

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。