图片来源:摄图网

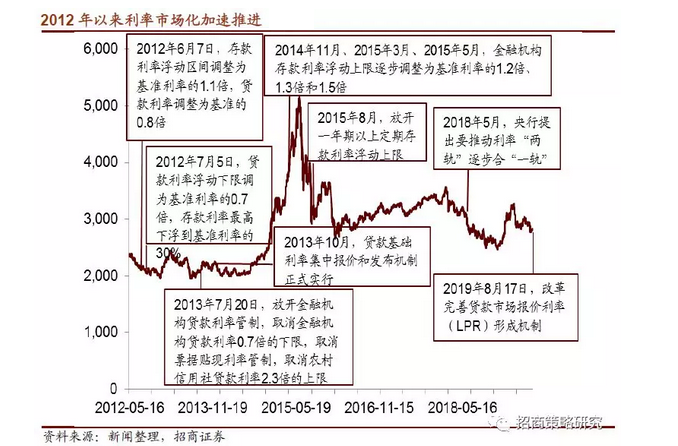

8月17日,央行决定改革完善贷款市场报价利率(LPR)形成机制。LPR改为报价行按公开市场操作利率(主要指MLF利率)加点形成的方式计算生成。从即日起,各新发放的贷款中,浮动利率贷款合同中采用贷款市场报价利率作为定价基准,存量贷款的利率仍按原合同约定执行。

广谱利率下行空间打开 长期最为利好企业部门

太平洋证券认为,货币环境偏松背景下,信用环境也呈改善。后续受益贷款市场报价利率(LPR)机制,公开市场利率存在下降预期,相当于定向降息,广谱利率下行空间有望进一步打开。

中信建投认为,短端利率空间打开,长端利率顺势下行。目前我国虽然贷款利率上下限已经放开,利率市场化改革名义上已经完成,但由于银行发放贷款时仍按照贷款基准利率定价,行业自律机制内又以基准利率为锚设定隐性下限,导致我国存在“利率双轨并存”问题——贷款利率无法更灵敏地跟随政策利率和货币市场利率变动,对“货币政策利率—银行间市场利率—实体信贷利率”的传导形成了阻碍。因此,此次明确借助LPR作为过渡阶段的基准利率形成机制、提高LPR的市场化程度、将其与政策利率挂钩、商业银行同步调整LPR报价时参考的利率,可以更好地发挥LPR对贷款利率的引导作用,加速利率市场化改革中“两轨合一轨”,提高利率链条传导效率,从而有效地降低实体经济融资成本。

海通证券认为,全面降息后患无穷。在2015年,央行曾经在1年之内5次降息,给出的理由就是降低社会融资成本,缓解企业融资成本高的矛盾。在2015年,央行曾经在1年之内5次降息,给出的理由就是降低社会融资成本,缓解企业融资成本高的矛盾。然而从2016年以后,中国的社会融资成本又重新开始上升。从央行公布的贷款加权平均利率来观察,在2015年年末时为5.27%,而在18年初最高升至5.96%。为何降息之后的社会融资成本反而有所上升?原因在于,经济并非是一个静态不变的系统,而是一个动态变化的过程。在2015年大幅降息之后,如果债务规模不变,那么全社会的融资成本自然降低了。但是由于利率大幅下降,刺激居民部门大幅举债买房,这使得中国全社会的债务率再度上升。

本次LPR改革长期最为利好的是中国的企业部门。目前,在商业银行发放的三大类贷款中,票据利率平均是3.64%,而居民房贷平均利率是5.53%,而代表企业贷款成本的一般贷款利率为5.94%。也就是说,企业的贷款成本是最高的。反过来说,如果实现贷款利率市场化,那么企业贷款利率的下降空间最大。从与债券市场的比较来看,在17年末,银行的一般贷款利率与5年期AA级企业债利率均为5.8%,但是目前后者已经降至4.56%,而前者还保持在5.94%,这意味着银行的一般贷款利率存在着较大的下行空间。考虑到企业部门债务占GDP的比重接近150%,贷款利率的下降将极大改善企业的融资成本,增加其盈利能力,真正实现金融反哺实体经济。

对资本市场有何影响

申港证券认为,降息与否取决于信贷供需与经济。对于贷款利率而言,更为市场化的LPR报价取决于供需,即实体企业借贷需求、商业银行资金成本、市场流动性强弱等多个因素共同作用。当前市场流动性充裕、企业借贷需求偏弱,贷款利率下降合乎情理。施行改革后的新LPR后,若出现利率下降,那么这种“类降息”效果并非是传统意义上的央行降息,而是LPR更多反映了市场的实际供需。

对于资本市场而言,央行公布基准利率调降(降息)通常会带来一轮降息行情。然而LPR改革意味着,实际的利率调整将更符合市场供需。虽然报价行可能仍会受到窗口指导影响,但利率决策的行政性质逐渐淡化。“公告降息”的必要性下降,降息行情也将有可能成为历史。利率变化对于资本市场影响的研判将更多侧重对于利率变化的预期,而非判断降息政策的右侧时点。基于市场周末对于本次LPR改革的预期,本周A股存在高开的可能性,但参与行情之前,需分清利率并轨的真实影响与市场预期间的差别。对于短期市场而言,即使LPR报价出现下调,也只是对于市场今年以来的利率变化的滞后反映,并非对于未来利率调降的扳机。利率下降是在当前经济环境下的必然选择,但这不代表央行开闸放水。央行货币政策定力加强,预计“以我为主”的态度仍将持续,大水漫灌的老路重走概率微乎其微。

海通证券认为,从资本市场来看,LPR改革长期利好的是股市中的非金融企业,而债市中的信用债和可转债也会从中受益。

招商证券认为,LPR形成机制改革有利于提高LPR的灵活性,且更能反映货币政策调节意愿。对股市而言,短期市场对货币政策宽松预期进一步增强,有利于提升市场风险偏好,且历次利率市场化政策推出后股市大多迎来阶段性上行,有利于中小盘风格表现。中长期来看,政策引导贷款利率下行,企业预期投资收益有望受益于此而提升,进而融资需求改善缓解经济下行压力,为股市提供更有力的支撑。在LPR形成机制逐渐完善以后,实体经济的贷款利率将会整体趋于下行,将直接导致行业间利润的重新分配,即银行的净息差将逐渐缩窄,从而让利于部分具有融资需求的实体经济企业。从历史情况来看,财务费用占比较高的高速公路、多元金融、电路、园区开发、水务、航运等领域有望受益于整体利率水平的下移。另外,债务水平也在一定程度上反映了企业的融资需求压力,整体利率中枢的下降对于资产负债率高的行业而言将形成利好,如非银金融、房屋建设、基础建设、航运等行业等。

对银行股有何影响

民生证券认为,如果受LPR新机制的影响,贷款利率单独下降10bp,一年内重定价或到期的贷款将执行更低的贷款价格,重定价或到期日在一年以上的贷款的价格暂定不变;那么贷款利率下降10pb对上市银行2018年归母净利润的影响为-4.12%。考虑到当前上市银行拨备覆盖率较高,可以使用拨备回补利润来对冲负面影响。那么上市银行的拨备覆盖率平均将下降4.76pct(算术平均)。同时计算了若使用拨备回补,银行可以承受的贷款利率最大降幅。上市银行平均可承受的最大降幅为1.29,但是个体差异较大。这种算法实际是高估了影响。因为目前贷款以LPR作为基准的比例较低,新机制首先用于新发放贷款,所以贷款定价基准从基准利率向LPR过渡的时间更长,对上市银行利润的影响将更小。另外银行也可以通过调整资产负债结构来降低负面影响,尤其是今年同业利率下降较快,同业负债较多的银行拥有一定成本缓释空间。

回顾2016年,当时银行股因为前一年的降息,贷款价格逐步下行压制息差。但是上市银行通过拨备反哺利润的方式使利润增速只是小幅下行(老16家上市银行归母净利润增速从2015年的2.26%降到2016年的1.85%)。而信用分化以及利率下行,资金追逐高股息标的,使银行股当年表现出优秀的超额收益。展望未来,实际利率的下降将利于整体板块的估值提升,信用分化的格局还将延续,上市银行受新规影响小,依然是最好的避险资产。推荐平安银行、兴业银行、招商银行、宁波银行。

中泰证券认为,中性假设,银行利润增速下降1%。综合考虑看,预计对银行利润负面影响1-2个百分点。对各类银行影响程度:优质银行影响最小。1、议价能力强的银行影响最小:优质银行具有独特风控体系,对客户保持较强议价能力。2、从简单的报表分析:按揭资产占比高影响较小;信贷占比总资产低、期限内重定价信贷占比相对较低的银行受影响更小;2020年受影响程度为农商行>股份行>城商行>国有行,总体差异不大。3、银行的分化会加大,风险定价能力将把银行之间的差距持续拉大。近期银行走弱,与经济预期较弱和降息预期有关;市场可能会过多解读对LPR机制对银行业的负面影响,银行股如果超跌会带来买入机会,核心资产逻辑持续:招商银行、宁波银行、常熟银行。

对房地产有何影响?

国泰君安认为,本次LPR也不是针对房地产,但即便房地产继续采用基准定价,更低的LPR和基准利率之间形成的息差,也能一定程度上增加影子银行和债券市场对房企的借贷意愿,居民的利率预计也会随之下行。银行对房企贷款的间接融资渠道继续受管制的概率依然较大,但受管制较小的直接融资渠道,以影子银行和债券市场为代表,会因为更大的息差而青睐房企。同时,居民贷款利率反映的是银行资金充裕程度,随着LPR引导的利率下行,也将受益。根据我们的框架,房地产的融资核心就是拿地融资和销售融资,本次其实着重是在销售融资上,因此,重新调整利率对房地产依然构成利好。推荐第一类企业包括:万科A、华夏幸福、大悦城、招商蛇口、龙湖集团、中国金茂、融创中国,受益中骏集团控股、华润置地、新世界发展等,第二类企业我们推荐保利地产、金地集团,受益中国海外发展等。当前,基于可持续的基本面,推荐中南建设、蓝光发展、荣盛发展、龙光地产、易居企业控股等。

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。