据《华尔街日报》报道,过去20年里,美国国内在汽车、住宅、大学教育、医疗等领域的生活成本不断增加。与此同时,个人收入虽然有所增加,但基本上已经达到了顶峰。为了弥补个人收入与消费之间的巨大差距,越来越多的美国中产阶级不得不依靠贷款才能维持中产阶级的生活。这也导致了美国国内消费经济的融资呈急速增长的趋势。

生活成本增加,维持中产生活不容易

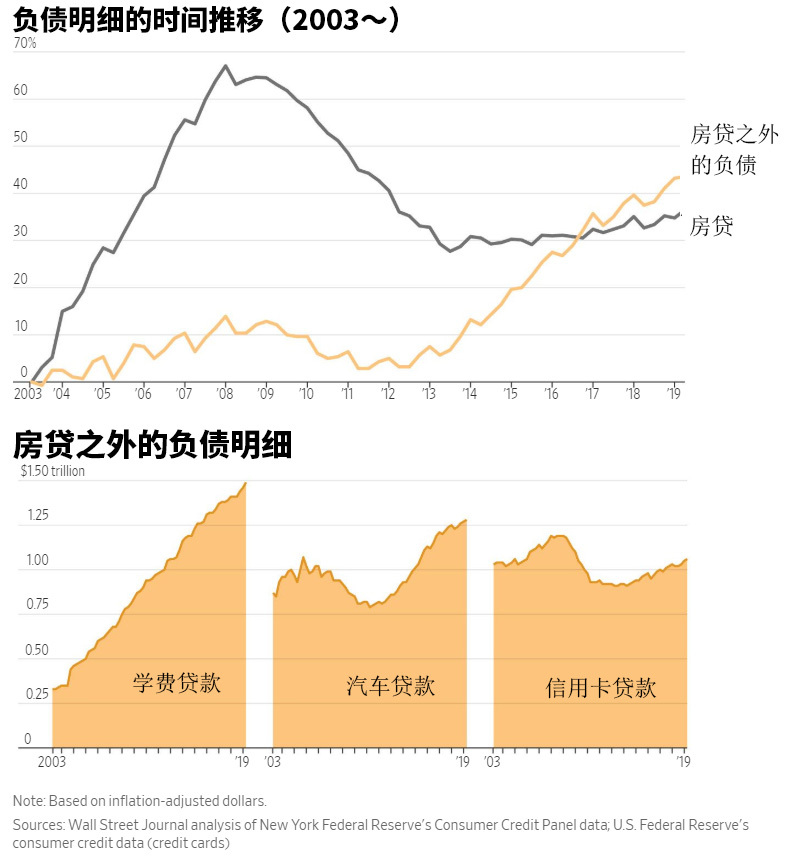

据报道,美国现在的家庭开支债务(不包含房贷)达到了4万亿美元,达到历史最高水平。房贷在2008年金融危机之后有所下降,但很快又呈现了逐渐上升的趋势。另外,美国去年的学费贷款达到了1.5万亿美元,成为除房贷之外美国消费者债务中最大的一项内容。汽车的贷款达到了1.3万亿美元,跟10年前相比,增加了近40%。

美国中产阶级家庭的负债情况(图据《华尔街日报》)

有观点认为,家庭开支债务的增加是对将来有信心的表现。因为只有消费者认为自己将来的收入一定能够偿还这些贷款,才会接受并采用这种提前消费的形式。另外,贷款机构只有在认为国内雇佣形势良好的时候,才愿意增加与家庭开支相关的贷款。但如果失业率开始上升,贷款人的收入不仅不能支撑家庭开支,更无法偿还贷款,这就可能导致大面积的债务逾期,从而给整个金融业带来巨大的风险。

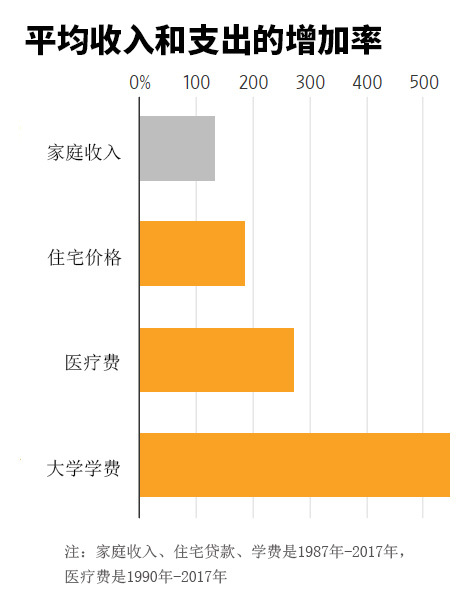

根据美国人口调查局统计显示,截至2017年底,美国家庭收入的平均数为61372美元。如果不考虑通货膨胀,这个数字在过去30年里增加了135%。若考虑通胀因素,这个数字仅比1999年的平均水平略高一点。

根据美国大学理事会的数据显示,从1987年到2017年,在不考虑通胀的情况下,四年制公立大学的平均学费上涨了549%。根据医疗保险和医疗补助服务中心的数据显示,从1990年至2017年,在相同的基础上,人均个人医疗保健支出在这段时间内上升了约276%。根据标普CoreLogic Case-Shiller提供的全美房价指数显示,平均房价在过去30年里上涨了188%。

美国中产阶级家庭平均收入和支出的增加率(图据《华尔街日报》)

美国乔治亚大学研究破产、金融监管与消费金融的法学教授亚当·列维廷表示:“对于这些仍然停留在中产阶级的美国人而言,生活成本正在上升。”

为节约开销,甚至把信用卡放冰箱

家住美国康涅狄格州西哈特福德的乔纳森·古兹曼和梅拉·菲诺夫妇大学毕业后从事与科技相关的工作,目前每年的家庭收入约为13万美元。这个数字比美国家庭平均收入高出了约1倍,看似非常可观,但这对小夫妻依然每时每刻都感觉到巨大的经济压力。

虽然乔纳森·古兹曼和梅拉·菲诺今年才28岁,但他们已经欠下了一大笔债务。比如,他们当年在纽约圣约翰大学读书期间一共产生了5万多美元的学费贷款。此外,他们还有1.8万美元的车贷以及8张信用卡的5万美元欠款。刚出生的女儿以及27万美元的房贷也压得他们快喘不过气来。

乔纳森·古兹曼、梅拉·菲诺夫妇以及他们的女儿(图据《华尔街日报》)

古兹曼说:“我是一个精打细算的人。但我从来没有想到过的是,像我们这样的收入人群也会面临巨大的经济压力。”他们不再外出吃饭。在此之前,他们一周要在外面吃好几次饭。即便精打细算的生活,有一些开销是他们预算中不可避免的支出。比如,一辆破旧的二手汽车又迫使他们借更多的钱。

古兹曼的妻子梅拉·菲诺大概已经有1年多没有再用过她的TJMaxx信用卡了。她每月都以最低还款金额来偿还一笔7500美元的债务。她的账单提醒她说,如果以这种速度来还款的话,她一共需要23年时间才能还完这笔欠款。

为了防止不必要的家庭开销,今年早些时候,古兹曼用保鲜口袋把他的信用卡和水一起放入了冰箱里。然而,今年5月他们参加了两场婚礼,需要一张信用卡来支付购买礼物和租车的费用。古兹曼不得已从冰箱里取出了一张信用卡来用。他说:“很多事情一下子就来了。”从那时起,他又把所有的信用卡统统从冰箱里取出来用了。

根据调查公司WalletHub.com对美联储的数据进行分析后得出的结果显示,2019年第一季度持有信用卡的美国家庭平均欠下了8390美元的债务,比2015年增加了9%。

表面上情况不错,贫富差距扩大却让中产成“困难户”

通过抵押贷款来购买可以升值的房子或者通过学位贷款来增加可投资的资金,这可能是明智的选择。但把贷款用于日常消费或买那些失去价值的汽车,恐怕比投资股票更不安全,更难创造财富。

根据美国经济分析局的数据显示,从1989年到2016年美国的经济规模大概翻了一番,家庭资产也增加了58万亿美元。但《华尔街日报》根据美联储的数据进行分析后发现,其中1/3的家庭资产集中到了1%的超富裕阶层手里。穆迪公司副首席经济学家克里斯·德拉蒂斯说:“从表面上来看,情况看起来相当不错。但如果你深入挖掘一下,你会看到不同的亚种群表现不佳。”

伊丽莎白·宝莉与丈夫亚丁一年的收入超过15万美元,可以算美国前20%的高收入家庭。伊丽莎白·宝莉夫妇大约从7年前就在计划买房的事,但直到现在都还没有买成。夫妻俩工作的地方都在西雅图的核心商业区,在这种就业和房租都很坚挺的地方,房子的价格也是一路上涨。

伊丽莎白·宝莉夫妇7年前就想买一套自己满意的房子,但到现在依然没有实现目标(图据《华尔街日报》)

报道称,即便是这种收入超过平均数1倍多的家庭,要买一个自己满意的家庭住房也是很困难的。伊丽莎白·宝莉喜欢带有2个浴室、两个卧室以及庭院的房子。这样的房子哪怕在西雅图郊外至少也要卖60万美元一套。

除此之外,伊丽莎白·宝莉夫妇面临的问题跟美国绝大多数的家庭一样——各种债务。他们现在还背负着约8.8万美元的学费贷款,每个月都要还1000美元。除此之外,每个月的家庭开销大概要花1750美元,儿子每个月的保育费需要1200美元。宝莉说:“每个月工资一到账,4000块钱就没了。”

根据美国哈佛大学住宅研究中心的一份报告显示,即便是那些年收入约10万美元的家庭,他们花在房租上的开销从2006年到2016年这10年里基本上翻了一番。对于这些家庭而言,也是一笔巨大的家庭开销。

亚特兰大联邦储备银行的金融调查官多米尼克·佩尔比安斯指出,收入在平均水平线上的那些人已经买不起平均价位的房子了。去年当地新房的平均价为32.3万美元,二手房现在的平均价格为27.8万美元。

红星新闻记者 罗天

封面图片来源:摄图网