随着全球贸易摩擦升级,在周一A股蒸发了8000亿元市值后,欧股和美股也跟随大跌。周一美股开盘不到90分钟内,道指暴跌逾600点,标普500指数则暂时下挫2.4%,纳指下跌逾3%。

每经记者|蔡鼎 每经编辑|吴永久

随着全球贸易摩擦升级,在周一A股蒸发了8000亿元市值后,欧股和美股也跟随大跌。周一美股开盘不到90分钟内,道指暴跌逾600点,标普500指数则暂时下挫2.4%,纳指下跌逾3%——三大指数势将创下今年5月13日以来的最大单日跌幅,纳指则或将连续第六个交易日下跌,如收跌,则将创下自2016年年末以来的最长连跌天数。

图片来源:雅虎财经

按照上述跌幅计算,美股的三大股指已从上月创下的纪录高位下挫了逾5%。知名美股上市公司中,卡特彼勒暂时下跌1.75%、波音下跌2.73%。芯片股中,美光科技、Skyworks Solutions和AMD等半导体类股至少下跌3.6%。科技股中,苹果暴跌逾4%、亚马逊暴跌近2.5%。零售类股中,Abercrombie&Fitch下跌逾5%,梅西百货和百思买分别下跌6%和5.2%。联邦快递下跌4.7%。

在美上市中概股亦纷纷下跌——搜狐跌超23%,搜狗跌近13%,蔚来汽车和斗鱼跌超9%,携程跌近9%,富途证券跌近8%,拼多多、腾讯ADR、京东跌超6%,百度跌5.8%,阿里巴巴跌3.2%。

贸易摩擦升级等市场消息,也导致标普500上周经历年初至今表现最糟糕的一周,该指数上周累计下跌3.1%。同样也是上周,道指创下年初至今第二大单周跌幅,跌幅为2.6%。MSCI环球股指上周累计下挫3.2%,为2018年末以来的最大单周跌幅。

部分中概股涨跌幅(截至5日23:53,图片来源:Wind)

众多利空也导致投资者蜂拥至美国国债、黄金和日元等传统的避险资产。基准的10年期美债收益率进一步跌至1.76%,创下2016年11月以来的最低水平。周一盘中,10年期美债收益率和3个月期美债收益率差出现2007年4月以来的最大值。《每日经济新闻》记者注意到,在历史上,每次10年期美债收益率和3个月期的美债收益率“倒挂”,美国必将出现衰退。

另外,12月份交割的黄金期货上涨1.4%至1477.9美元/盎司;现货黄金一度涨至1496.7美元/盎司,创下2013年4月份以来的新高。有着“恐慌指数”之称的CBOE波动性指数(VIX)暴涨23%至21.68点,为今年5月中旬以来首次升至21点上方。

图片来源:英为财情

除了美债收益率暴跌外,德国国债收益率亦暴跌,在上周末30年期的德国国债收益率史上首次跌至负值后,周一10年期德债收益率又暴跌近5%至-0.514%,创下历史新低。同日,10年期英国债券的收益率亦暴跌近7%至0.512%,创下历史新低(此前的新低是2016年英国脱欧公投后创造)。国债收益率的暴跌,也导致美国银行股大幅下挫,KBW Nasdaq银行指数下跌3%。截至记者发稿,摩根大通下跌2.7%、高盛集团下跌3.37%、富国银行下跌2.56%、花旗集团下跌3.02%、摩根士丹利下跌3.6%、德意志银行下跌2.09%。

图片来源:英为财情

消息面上,北京时间5日晚间,美国公布了7月份非制造业PMI数据,结果数据表现不及预期。数据公布之后,现货金价短线上涨1美元,延续本周以来的强劲升势,价格再度刷新六年新高,报1466美元/盎司。

美国7月ISM非制造业PMI实际公布53.70,预期55.5,前值55.1。其中美国7月ISM非制造业PMI指数刷新自2016年8月以来最低水平。另外,其他分项数据方面,美国7月ISM非制造业新订单指数跌至2016年8月以来最低水平。

美国非制造业在美国经济中占比接近90%,该数据对美国经济的预测有着重要的指导意义。目前,虽然贸易紧张局势、全球经济增长放缓、库存激增等方面影响到美国制造业,但这些因素对非制造业的影响还未完全体现。

欧洲股市方面,欧洲斯托克600跌2.46%、法国CAC40指数跌1.93%报5255.68点、英国富时100指数跌2.54%报7222.74点;德国DAX指数收跌1.53%报11691.84点。

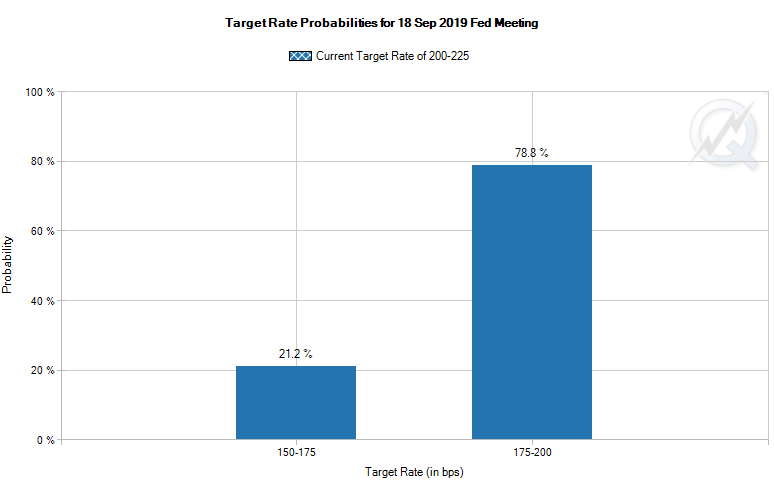

图片来源:芝商所“美联储观察”

周一的抛售也加大了交易员对美联储在年底前多次降息的押注——据芝商所“美联储观察”工具,截至北京时间8月4日23:55,美联储在9月18日的FOMC议息会议上降息至少25个基点的概率已达到100%!其中降息25个基点和50个基点的概率分别为78.8%和21.2%。此外,美联储在年内有40%的可能性至少再降息75基点(包括9月18日的会议在内),这比一个月前的8.2%已大幅上升。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。