美东时间周五,美股三大股指全线收跌。本周,道指跌2.6%,纳指跌3.92%,标普500指数跌3.1%。道指本周振幅超1000点,纳指和标普500指数创2018年12月以来最大单周跌幅。

纳指和标普500指数创2018年12月以来最大单周跌幅

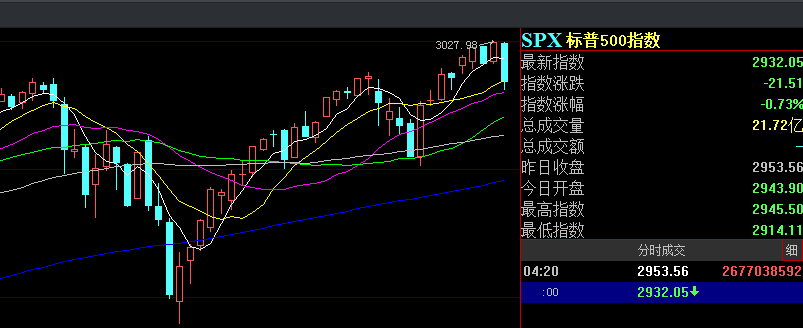

美东时间8月2日16:00(北京时间8月3日04:00),标普500指数收跌21.51点,跌幅0.73%,报2932.05点;道指收跌98.41点,跌幅0.37%,报26485.01点;纳指收跌107.05点,跌幅1.32%,报8004.07点。

本周,道指跌2.6%,纳指跌3.92%,标普500指数跌3.1%。道指本周振幅超1000点,纳指和标普500指数创2018年12月以来最大单周跌幅。

美国大型科技股全线走低,苹果跌2.12%,亚马逊跌1.73%,奈飞跌0.21%,谷歌跌1.28%,Facebook跌1.92%,微软跌0.84%。

中概股多数收跌,阿里巴巴跌2.81%,京东跌2.1%,百度跌1.33%;万达体育跌10.26%,斗鱼跌5.68%。信而富涨超9%,瑞幸咖啡涨5.24%,拼多多涨0.46%。

消息面:

7月非农增加16.4万人符合预期

北京时间周五(7月5日)20:30,美国劳工部公布了美国7月非农报告。美国7月季调后非农就业人口增加16.4万人,与预期相符,前值为增加22.4万人;美国7月失业率录得3.7%,持平预期值和前值。投资者重点关注的美国7月平均每小时工资年率录得3.2%,预期值和前值为3.1%。

同时公布的美国6月贸易帐录得-552亿美元,预期值为-546亿美元,前值修正为-553亿美元。

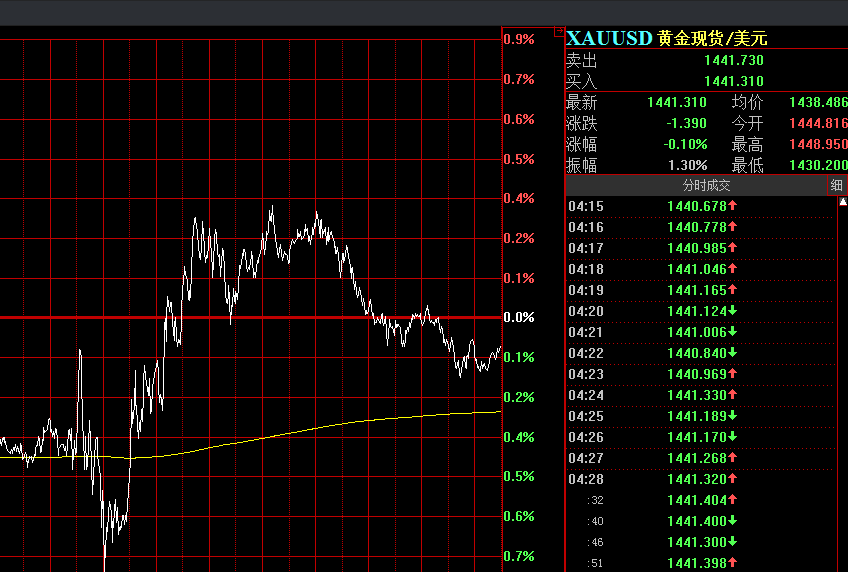

非农报告出炉后,国际黄金由跌转涨:

非农报告还显示,美国7月就业参与率录得63%,前值和预期值为62.9%;美国7月平均每周工时录得34.4小时,持平预期值和前值;7月平均每小时工资月率录得0.3%,预期值和前值为0.2%。

消息回顾

美联储降息,美股盘中闪跌600点

北京时间8月1日凌晨2时,美联储决定下调联邦基金目标利率25个基点至2.00%~2.25%,并立即结束缩表计划。会后美元指数震荡后走高触及98.6,为近两年的新高,十年期美债收益率大幅走低至2.01%。降息消息宣布后,全球股市纷纷下跌。欧美市场,道指下跌1.23%;标普500指数跌1.09%,创下5月31日以来单日最大跌幅纪录;纳斯达克综合指数下跌1.19%。

值得注意的是,受美联储降息的利好消息,美股平开高走,盘中道指一度上涨超过300点。然而好景不长,美股突然调转之下,道指一度下跌超过300点。这一轮跳水有多夸张?从道琼斯指数盘中涨超300到跌超300,一度狂泻600点,一时间,全球投资者惊慌失措。

美联储重启降息惊动了整个国际市场,亚太市场纷纷下跌。

对此券商怎么看:

中信证券:鲍威尔对经济前景的乐观判断和对未来降息暗示的不明确打压了市场对年内的降息预期,资产价格走势因对此次降息预期充分而出现明显回落。尽管鲍威尔强烈表达了此次降息不代表降息周期的开始,但如果金融市场因为降息幅度不达预期而出现大幅调整,美联储仍会基于金融市场稳定的考虑再次出手降息。美联储7月开启的“预防式降息”很可能加速欧央行和日本央行在9月份明确加码货币宽松。

海通证券:此次会议对近期美国经济的判断与上次会议基本维持一致,认为6月议息会议以来,就业市场失业率等数据依然稳固,经济活动增长保持温和,商业固定投资疲软,经济前景的不确定性依然存在。今年2季度美国实际GDP环比折年增速2.1%,较1季度降低1个百分点,主要受消费和政府支出提振,但投资和出口下滑拖累经济增速。6月美国PCE和核心PCE同比分别为1.4%和1.6%,今年通胀持续偏弱。7月的美国Markit制造业PMI回落至50的荣枯线位置,美国经济可能仍将面临放缓,但消费近期有所回升,意味着短期也未进入衰退。

申万宏源:本轮预防式类似于1995年,主要原因在于通胀。此次降息并不代表长周期降息的开始,预计本轮预防式降息共降75bp,在此次降息之后,联储还需一段时间来观察降息对于数据的影响,再次降息大概率在12月,第三次降息预计在2020年1月或者3月,之后是否再次重新进入加息通道则取决于通胀是否如期回升。

每日经济新闻综合(券商中国、东方财富网)

(封面图片来自摄图网)