7月23日,中国商业智能服务商QuestMobile发布了《中国移动互联网2019半年大报告》。

在这份报告中,QuestMobile对2019上半年中国移动互联网发展进行了盘点。

QuestMobile数据显示,上半年整体经济形势向好,但是互联网厮杀依然激烈,互联网广告带动广告市场增长效果显著,但是增速依然放缓。

中国移动互联网月度活跃设备规模触顶11.4亿,用户使用时长增速有所放缓,从2018年12月到2019年3月,用户时长增速从22.6%降至11.8%,到了2019年6月,增速已经滑到了6%,人均单日时长358.2分钟,可能也离大顶不远了。

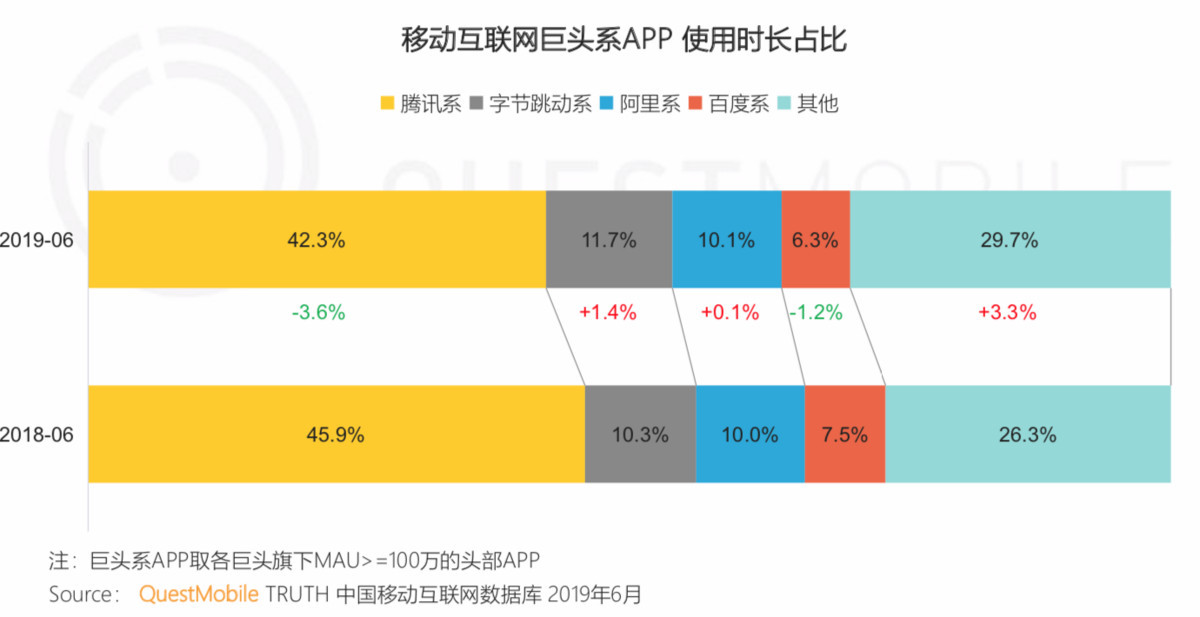

BATT陷入刺刀血拼,从用户时长占比上看,腾讯系、百度系下降,腾讯占比从45.9%下降至42.3%、百度从7.5%降至6.3%;阿里系、字节跳动系上涨,字节跳动系从10.3%增至11.7%、阿里系从10%增至10.1%。

BATT之外,用户时长占比激增了3.3%,也显示出争夺的激烈性:电子政务类规模增长较快;娱乐化内容消费则贡献了六成以上的整体市场增量。

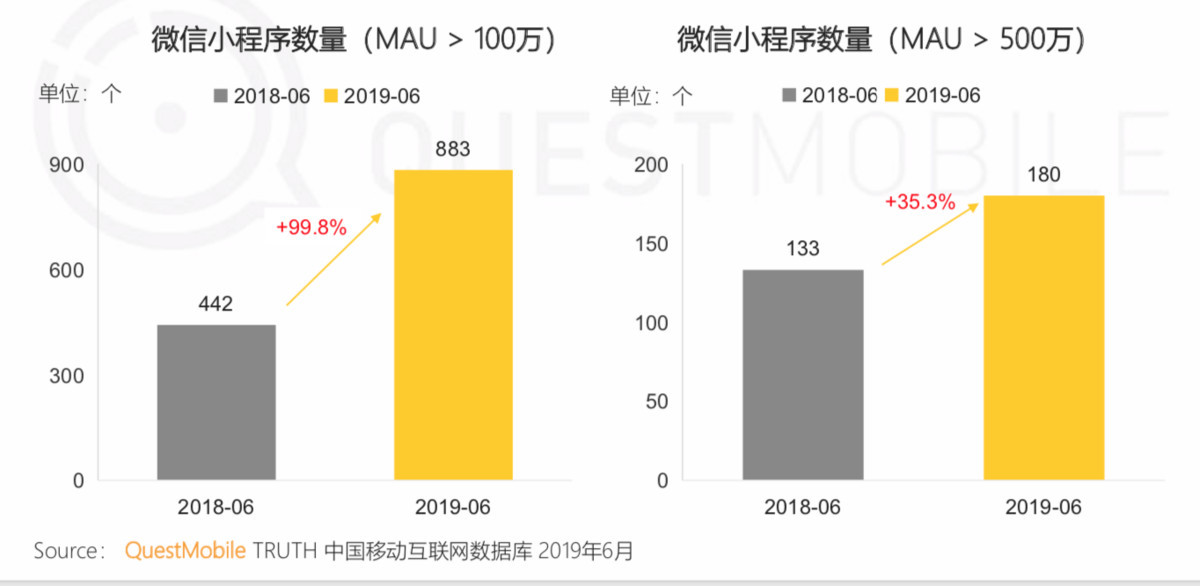

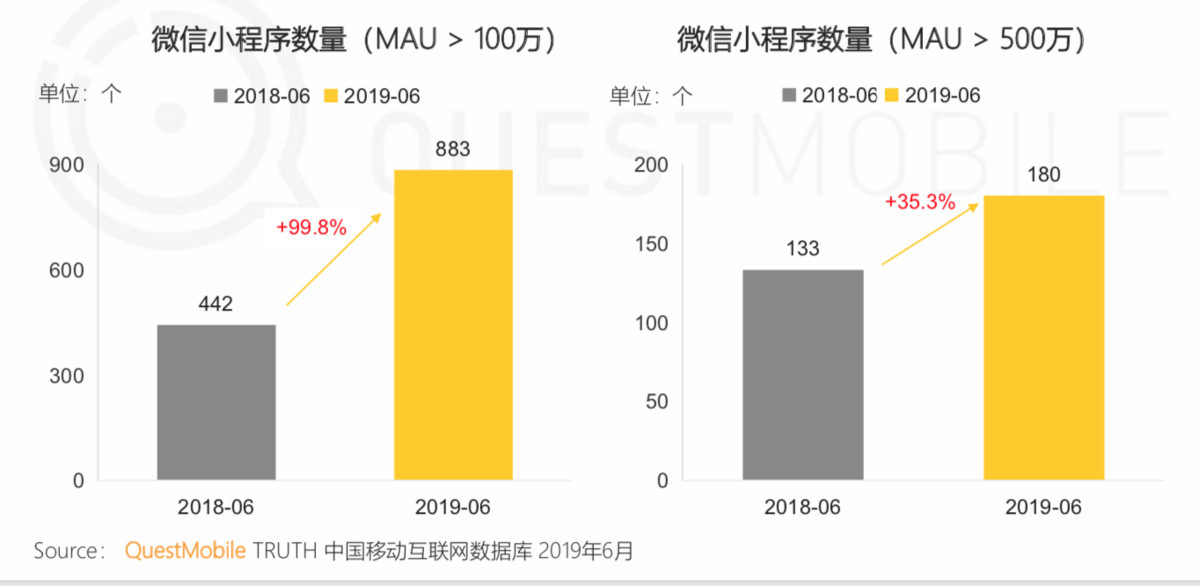

但小程序仍有机会,微信小程序里,MAU超过500万的小程序数量由2018年6月的133个,增至2019年6月的180个,MAU超过100万的,则已经达到883个。

QuestMobile在报告中还总结了中国移动互联网新特点,概括为几个关键词:5G、下沉、全场景、私域流量。

以下为报告的核心观点:

存量市场的争夺:移动互联网人口红利天花板已至,各玩家越发注重用户价值和可持续的商业变现能力

下沉市场的红利:下沉市场的泛娱乐和消费潜力进一步释放,下沉人群成为各家争相争夺的重点

全景生态军备赛:BATT的8家平台与终端企业集体发力小程序,全景生态布局成为获取用户有效利器

下一个万亿市场:5G商业化元年,基础建设步伐加快,万物互联时代渐行渐近

私域流量的崛起:私域流量叠加超级会员,打造付费用户强变现力新模式

品牌营销新模式:Z世代等新人类的价值感知,促进品牌崛起和营销逻辑改变

短视频加速变现:用户规模大涨至8亿,直播、带货等商业化手段强势抢占着用户的钱包和广告主的预算分配

以下为报告节选:

012019上半年中国移动互联网发展盘点

1.1经济形势整体向好,互联网风口常变、厮杀依然激烈

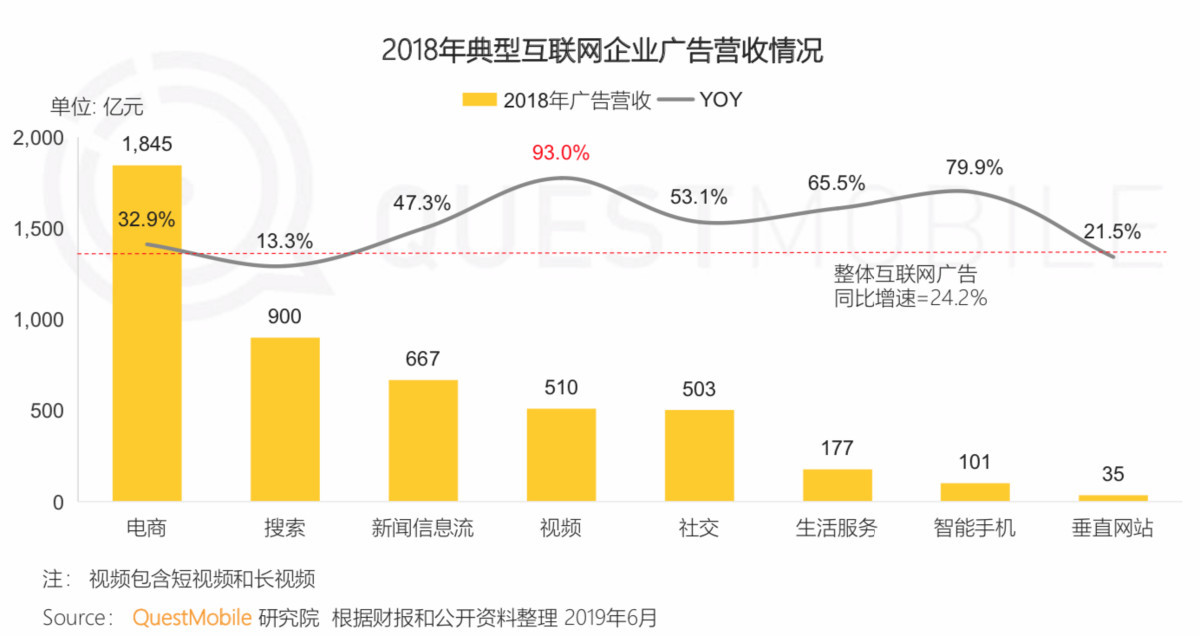

受经济各种因素影响,2018年中国广告市场增速仅为2.9%,互联网广告拉动广告市场增长效果显著,但增速依然放缓。

互联网广告结构悄然改变,新兴的视频类、信息流、电商、社交等网站广告增速高于整体互联网,未来会抢占更多广告主预算。

基于云计算、智能终端、大数据兴起的产业互联网,在经历了“概念-政策-路径”的发展历程后迎来爆发期,新兴企业、传统企业都成为积极参与者。

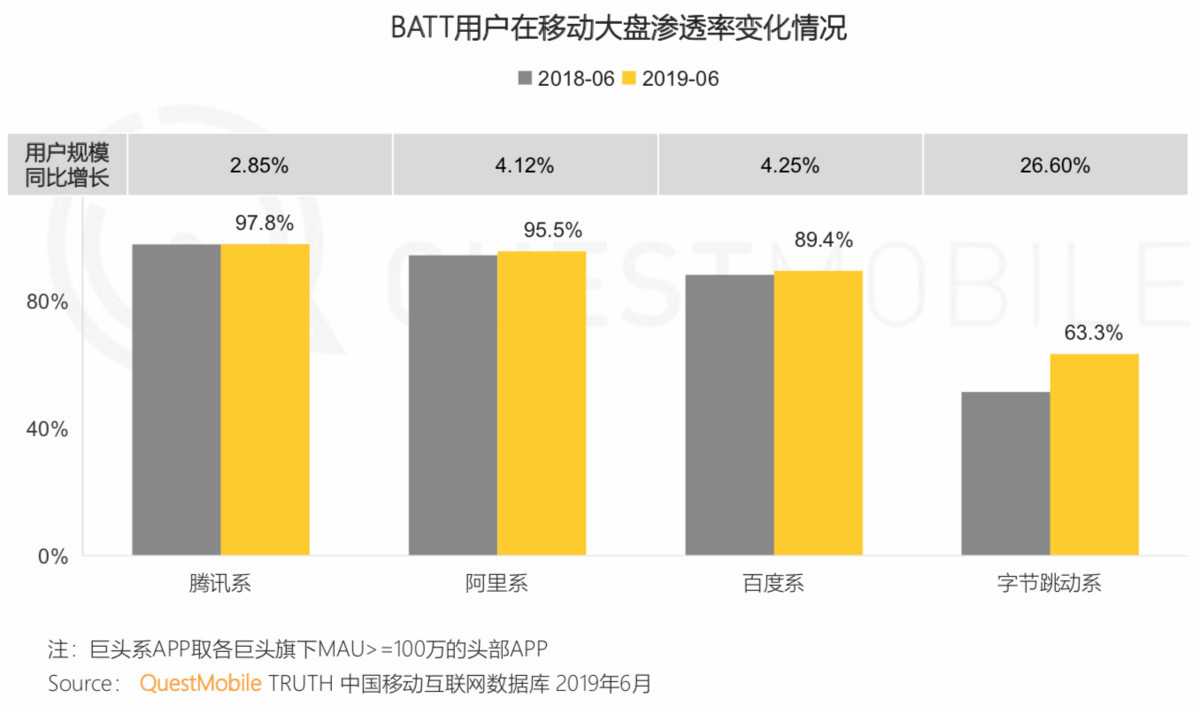

巨头对市场的争夺越加激烈,BAT三家渗透率均超8成,在移动流量红利基本消失的情况下,头条凭借短视频产品逆势突围,月活用户规模同比增长超25%,各家对用户的争夺愈发激烈。

巨头的护城河依旧牢不可破,BATT占据全网70%的时长,字节跳动的时长占比继续增至11.7%,巨头对用户注意力的争夺愈发激烈。

1.2时长红利渐行渐远,小程序仍有机会

中国移动互联网月度活跃设备规模触顶11.4亿,2019年Q2用户规模单季度内下降近200万。

同时,用户平均每天花在移动互联网的时间近6小时,但时长增速有所放缓。

时长增长减缓的情况下,月人均使用APP类型数量的增长意味着细分赛道之间的跨赛道用户注意力抢夺:当前平均月人均使用应用高达18类,同比增长11.8%。

小程序赛道重要性加强:百万量级以上的小程序数量同比暴增一倍,应用场景更加广泛。

02中国移动互联网新特点

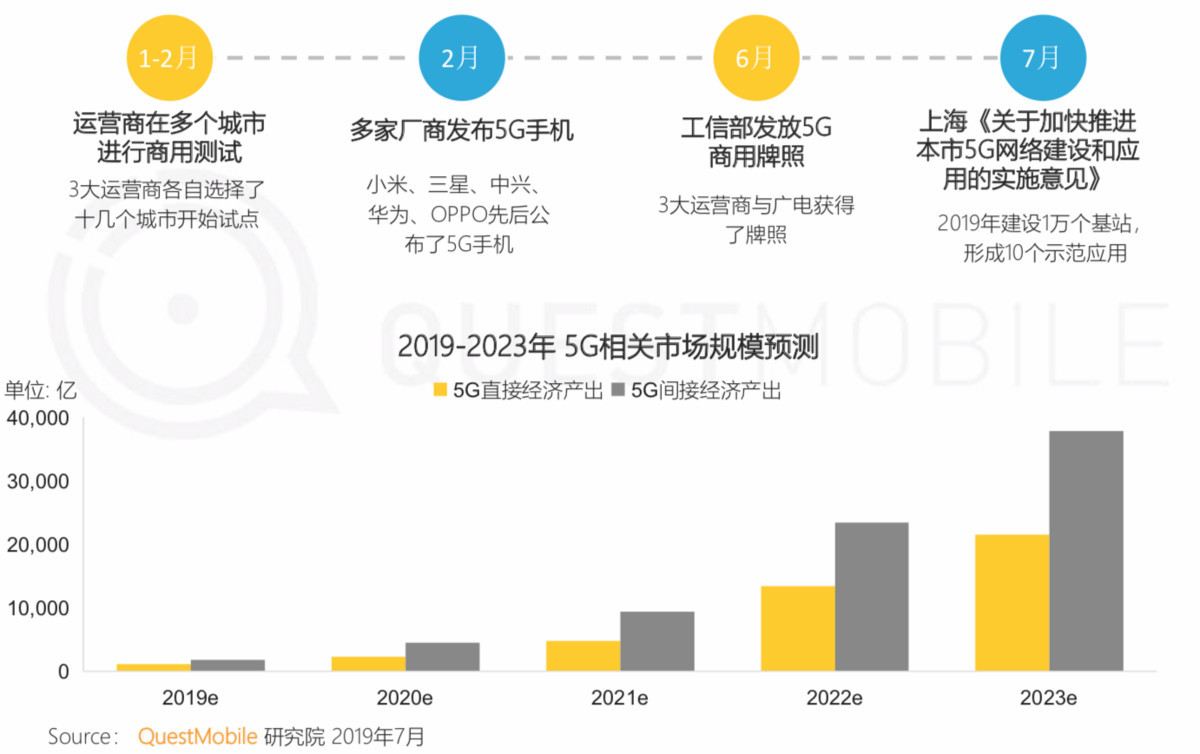

2.1 5G商业化元年,基础建设进程加快,万亿市场即将爆发

5G商用进度加速,特别是商用牌照正式发放、行业发展进入到快车道,万亿市场建设开始。

5G将促进IOT物联网应用爆发,预计智能家居、智能汽车等行业将最先受益,数万亿的智能设备市场将被激活。

2.2下沉市场用户进入“悦己时代”

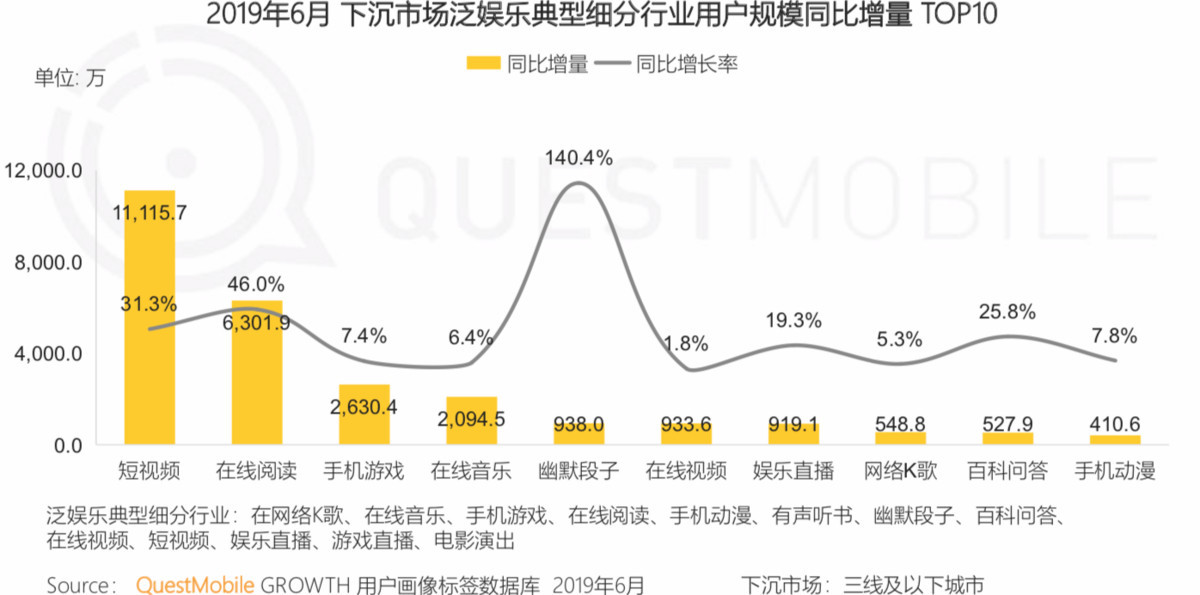

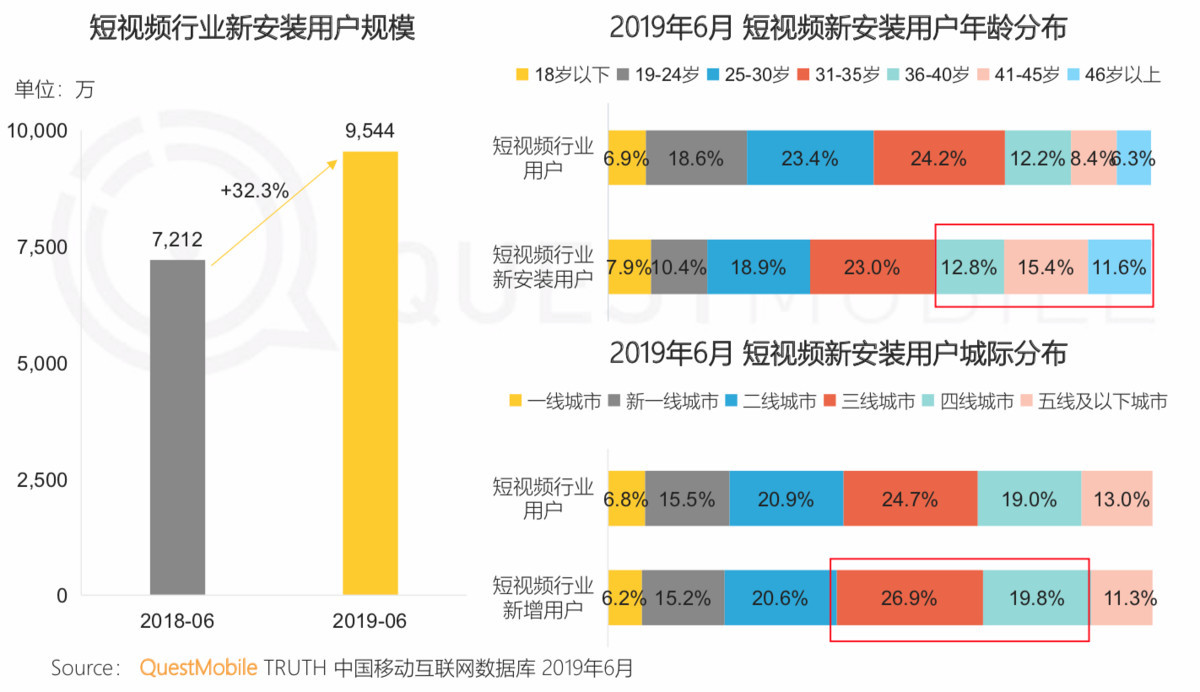

下沉市场成为2019年最重要的战场,泛娱乐行业在下沉市场中优先获得红利,其中以短视频最为突出,同比增量过亿。

下沉用户对于移动互联网的依赖进一步加深,娱乐和生活相关的APP在下沉市场得到最多新用户。

与非下沉市场用户相比,有钱有闲的下沉市场用户更重视取悦自我:找找美食、出去走走、休闲娱乐一下、为生活添点儿色彩,都成为他们更喜欢的短视频内容。

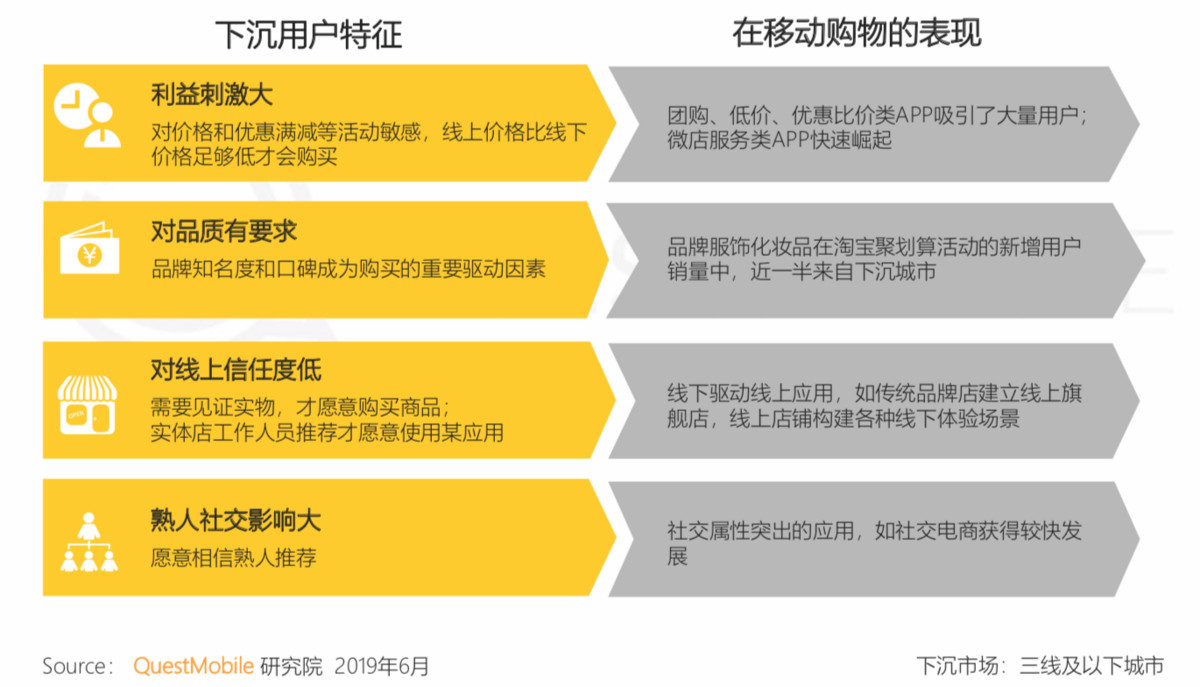

“品质+利益刺激+社交裂变”成为吸引下沉市场用户的有效手段。

下沉市场用户在熟人关系和社交裂变的驱动下,微店服务同比增长84.8%;生鲜电商也迎来56.5%的增长。

2.3多入口流量布局、全景生态流量的军备赛开启

BAT角逐小程序,各具特色:微信小程序基于社交流量,对生活及娱乐场景实现赋能;支付宝小程序依靠阿里强大商业能力,对集团旗下消费业务进行跨场景用户拓展;百度智能小程序更加开放,基于开源联盟服务广泛的垂类互联网玩家。

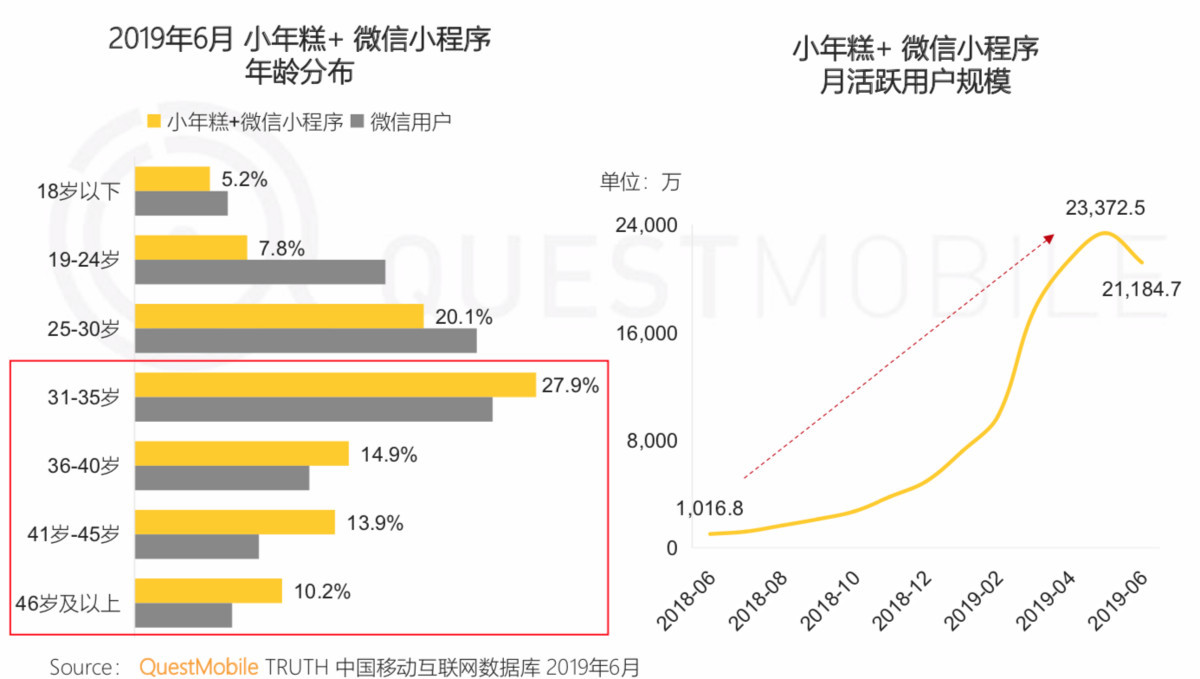

全景生态的流量红利:小年糕的逆袭,切入中老年用户,除了提供符合他们审美的内容,还降低拍摄门槛推出一键生成视频制作等工具,其微信小程序仅用了一年时间,用户暴涨至2.3亿。

超级APP抖音短视频和今日头条,利用各自的小程序生态,向同为头条系的懂车帝导流,实现流量协同,懂车帝头条小程序日活跃用户规模已经接近50万。

2.4私域流量叠加超级会员,打造强变现力新模式

基于内容兴趣或信任关系沉淀下来的私域流量,相比公域流量用户触达更精准更便捷,转化率、客单价和复购率更高。

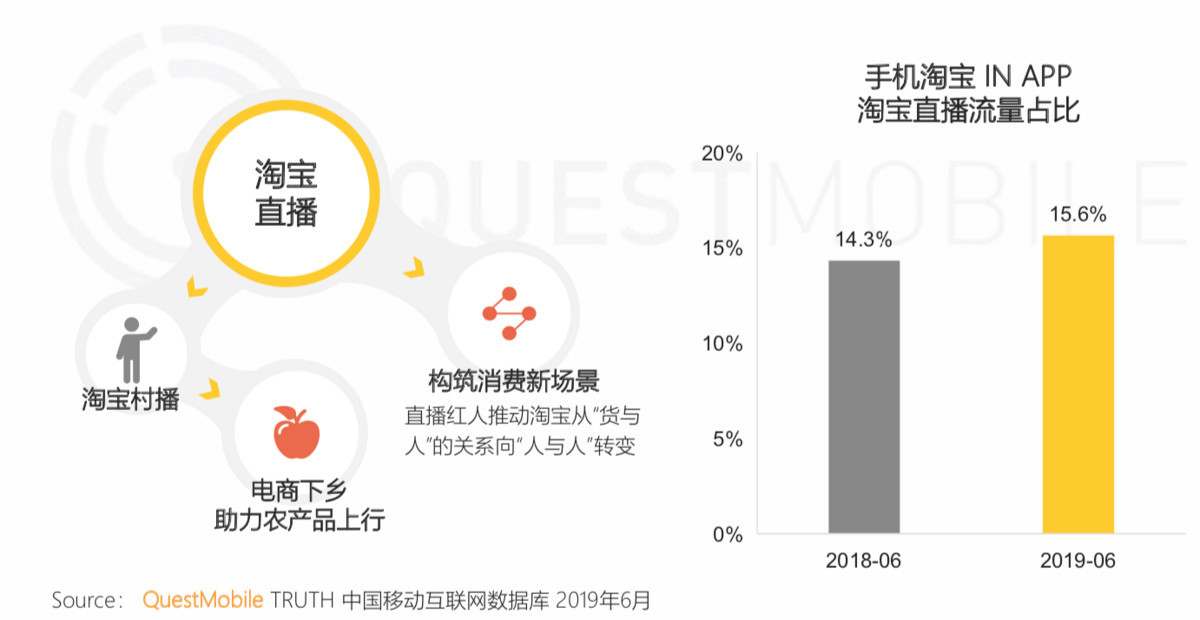

淘宝店主通过直播把平台搜索导流的公域流量变为店铺粉丝,最终通过专属客服或会员权益来将公域流量转换为私域流量。

短视频平台的大V同样重视私域流量的规模和质量,大V商品和内容结合,吸引到的粉丝用户比普通用户消费能力更强。

京东和腾讯视频、爱奇艺联合推出生态会员;618“腾讯视频联动京东PLUS会员”活动,刺激用户购买付费会员的同时,也带动了火锅视频的增长。

2.5品牌零售新玩法

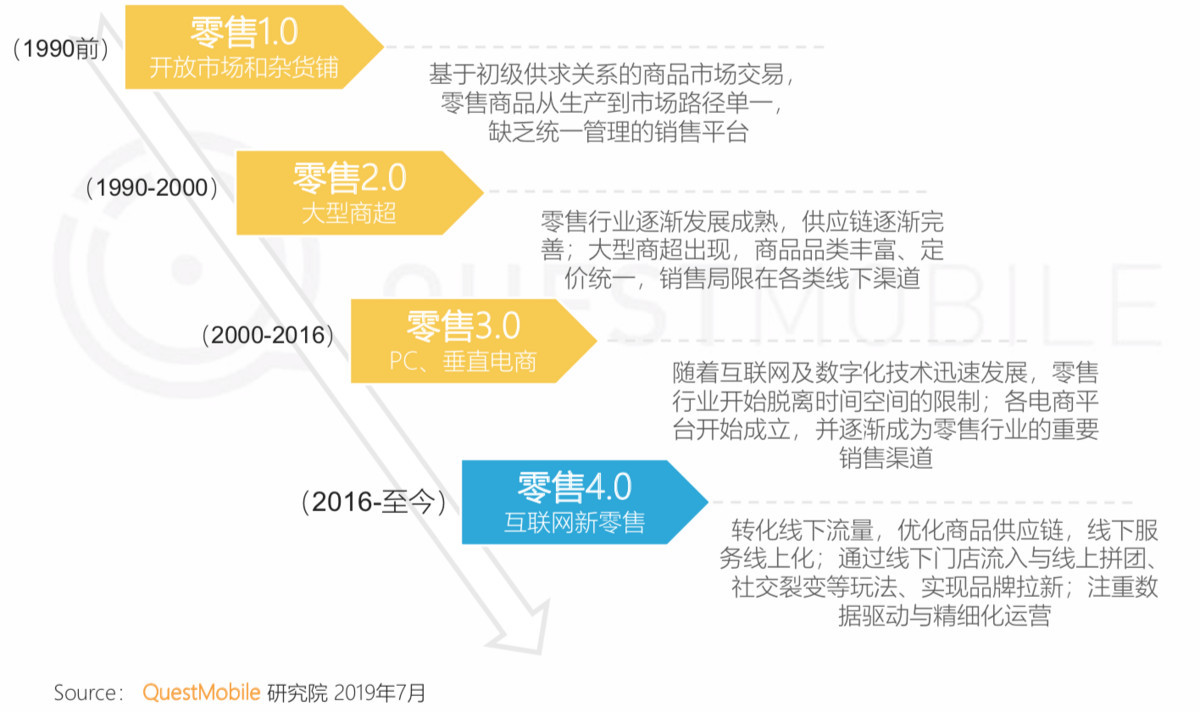

传统零售业

传统零售行业的数字移动化发展进程:依托移动端渠道实现多种灵活的品牌拉新和用户运营玩法。

2.6 Z世代价值感知改变品牌崛起和营销逻辑

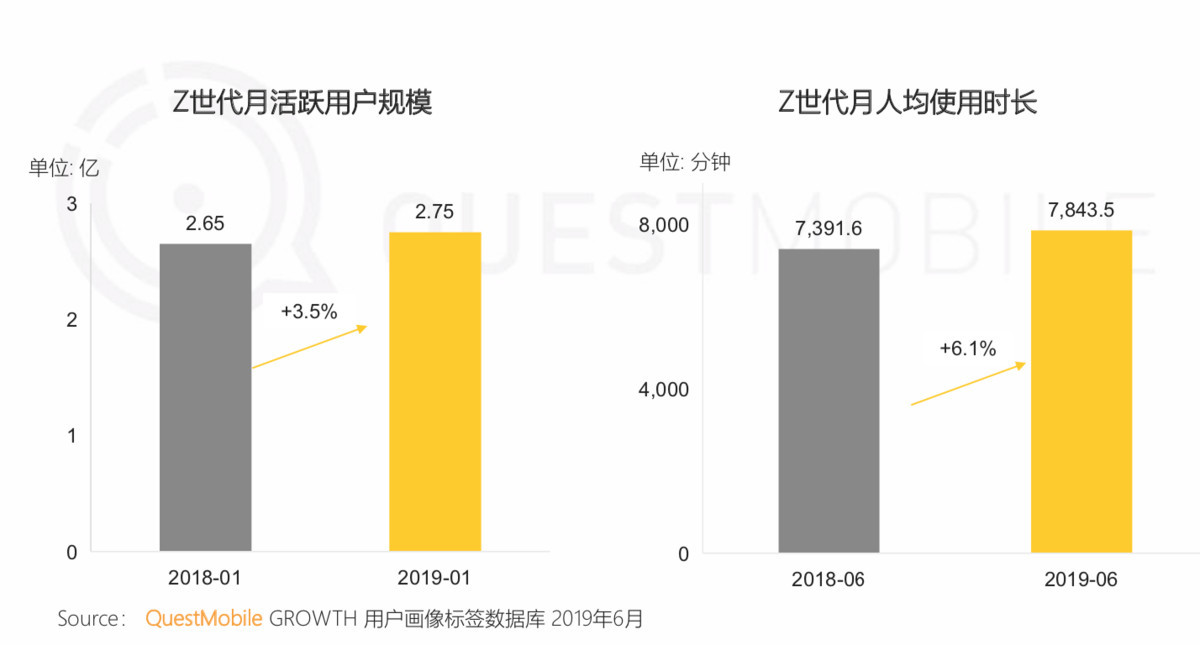

Z世代登上移动互联网舞台成为主力,活跃用户规模达到2.75亿,他们是互联网的原住民,对互联网有着天然的依赖,月人均使用时长增长6.1%。

Z世代人群爱时尚、爱拍照,有个性也容易受到种草大V影响,高颜值、设计感强的新品牌、新产品产品往往能迅速吸引他们。

Z世代同样愿意为怀旧和情怀买单,老牌国货品牌跨界、跨IP联合营销限量销售,同样受到他们的追捧,老品牌焕发出新生命。

03中国移动互联网垂直行业发展

3.1泛娱乐行业

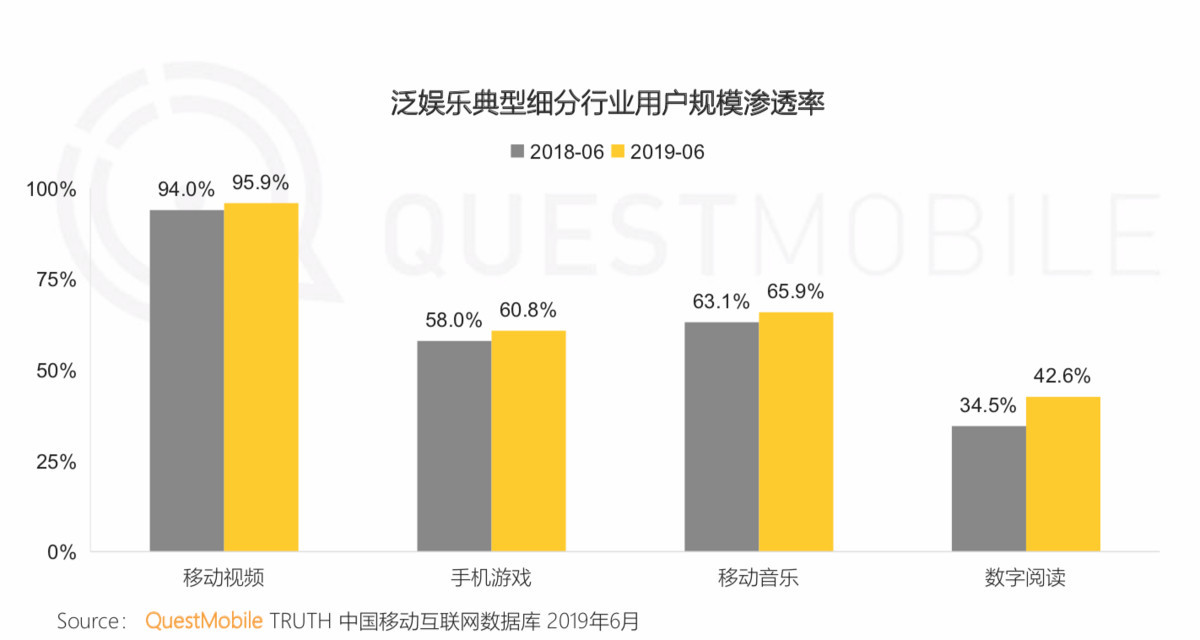

全民娱乐时代来临,移动视频行业渗透率达到96%,手机游戏、移动音乐、数字阅读等垂直领域均有不同程度上涨。

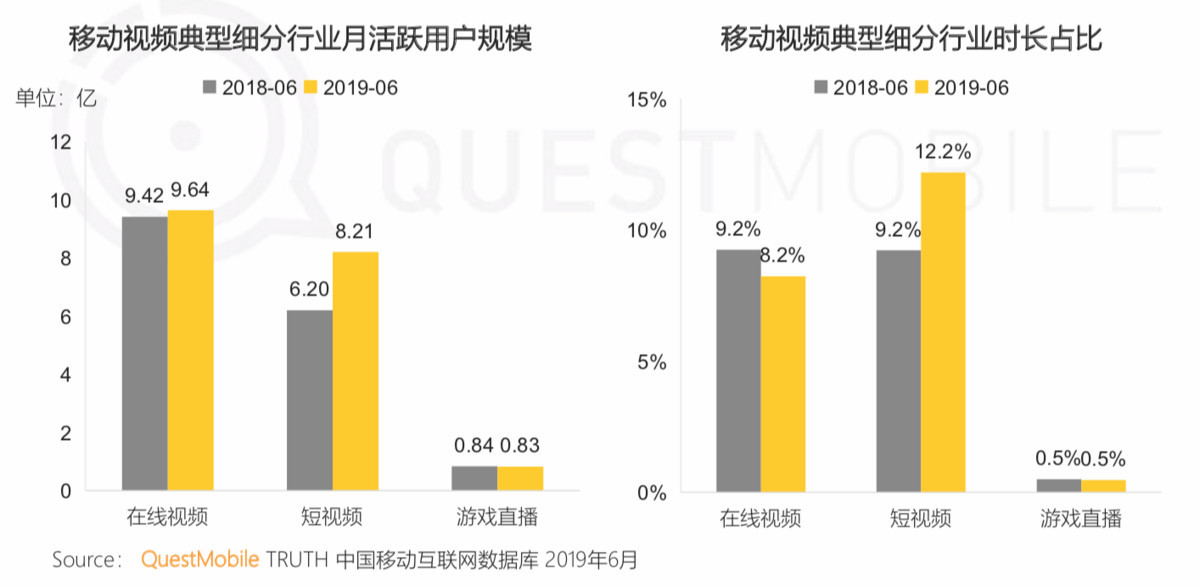

短视频成为移动视频行业用户增长的主要驱动力,其用户规模同比增加2亿,与在线视频的差距进一步缩小;短视频行业的时长占比大涨至12.2%。

3.1.1在线视频行业

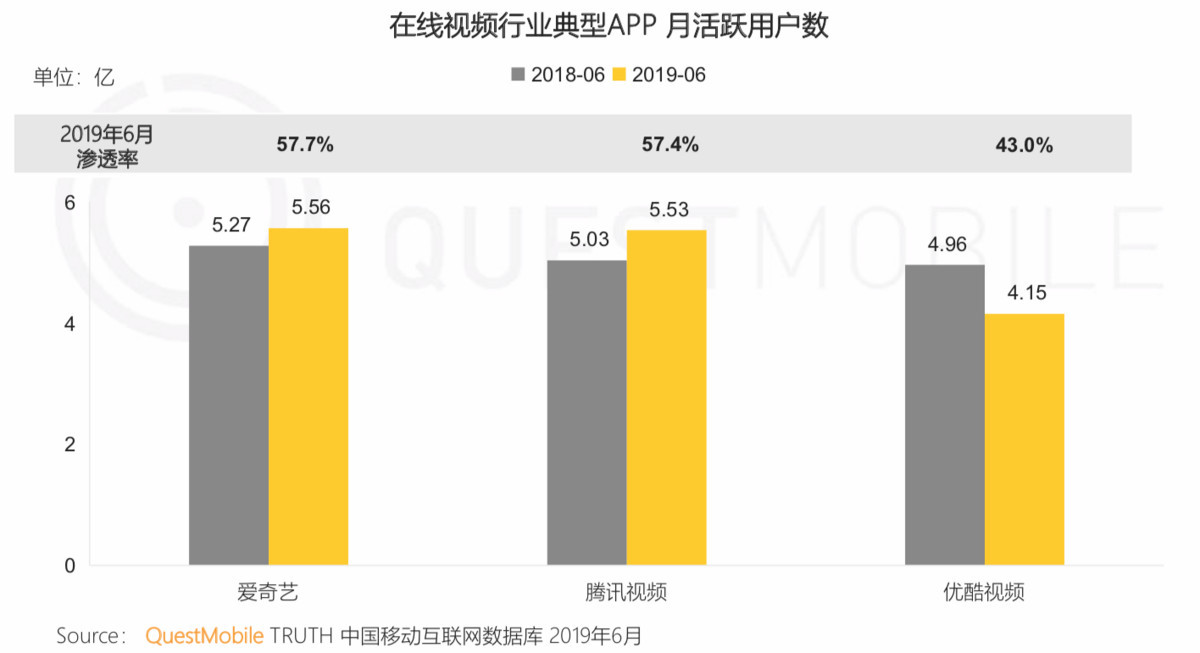

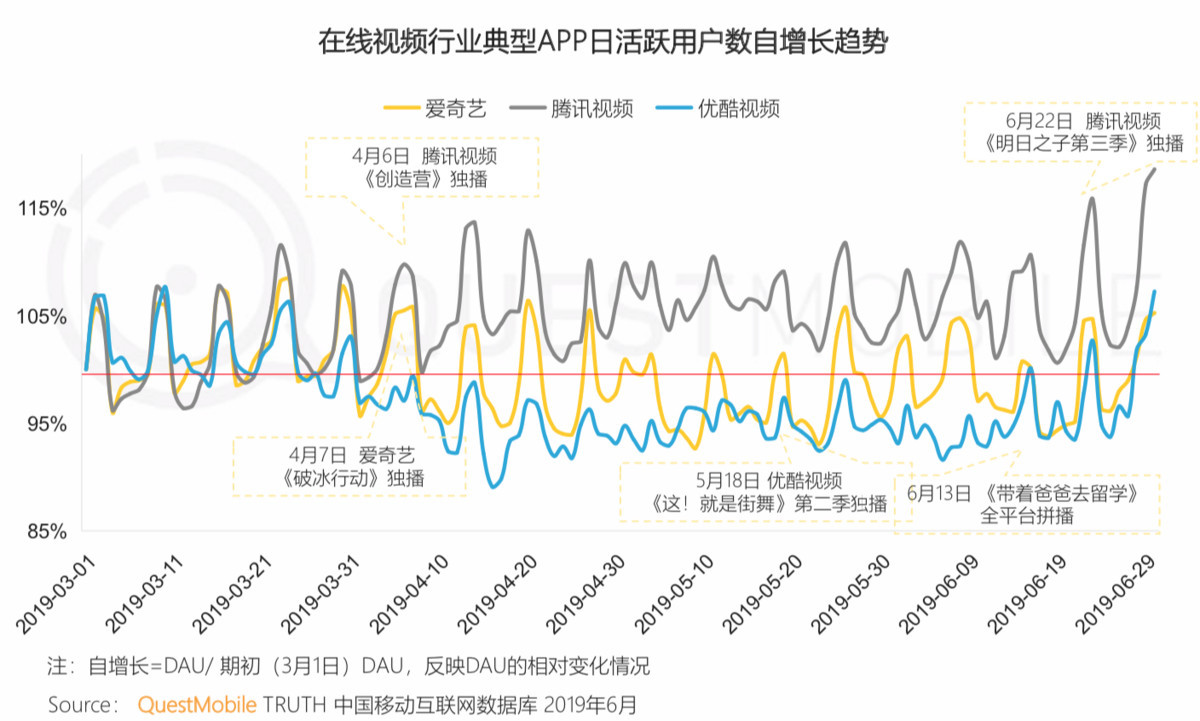

在线视频行业再起硝烟,三足鼎立格局发生微变,头部玩家竞争白热化。

优质内容是平台致胜关键,平台热剧及自制综艺对在线视频平台流量有明显拉动。

3.1.2短视频行业

短视频行业依旧保持快速增长,6月新安装用户接近1亿,其增长动力来源于35岁及以上、三四线城市的下沉用户。

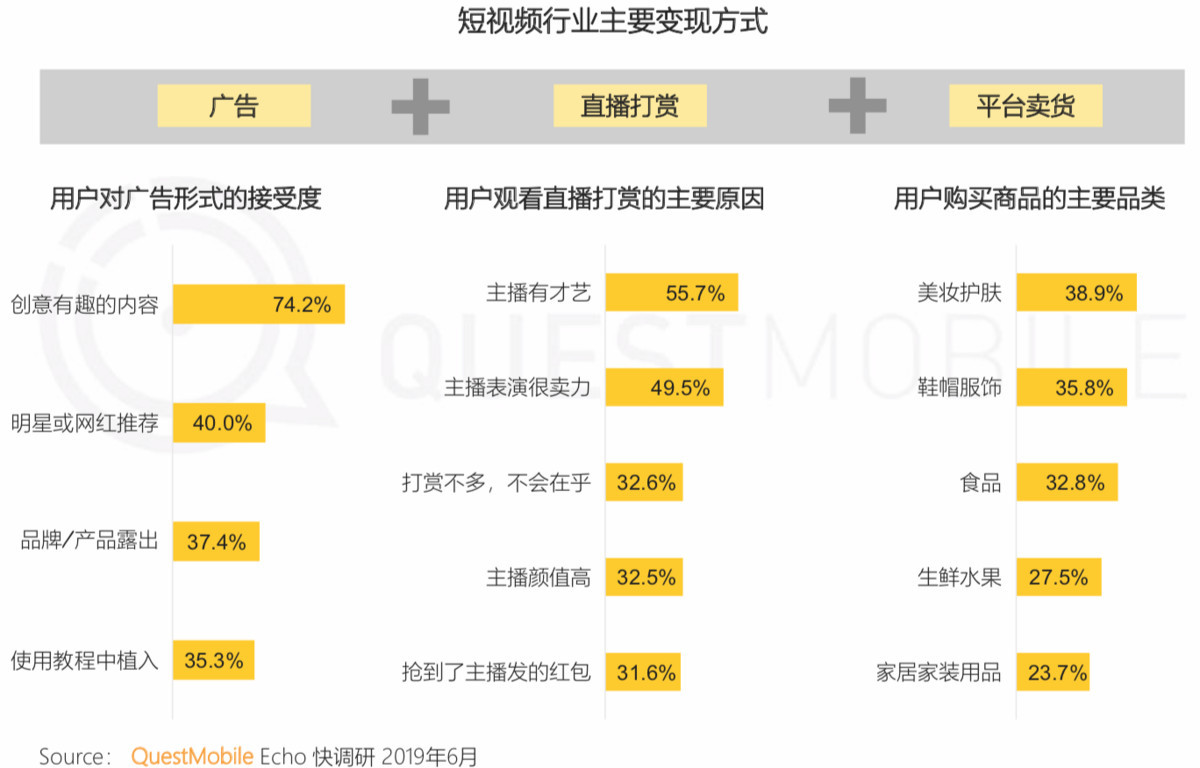

短视频行业商业化进程提速,广告、直播打赏和带货成为最主要的商业模式,用户对创意有趣的广告内容接受度最高,打赏的主要原因是主播有才艺,购买美妆、鞋服类商品较多。

短视频行业竞争激烈,字节跳动三款短视频去重用户接近6亿;腾讯微视也跻身亿级俱乐部,百度系的短视频产品也全民迎来大涨。

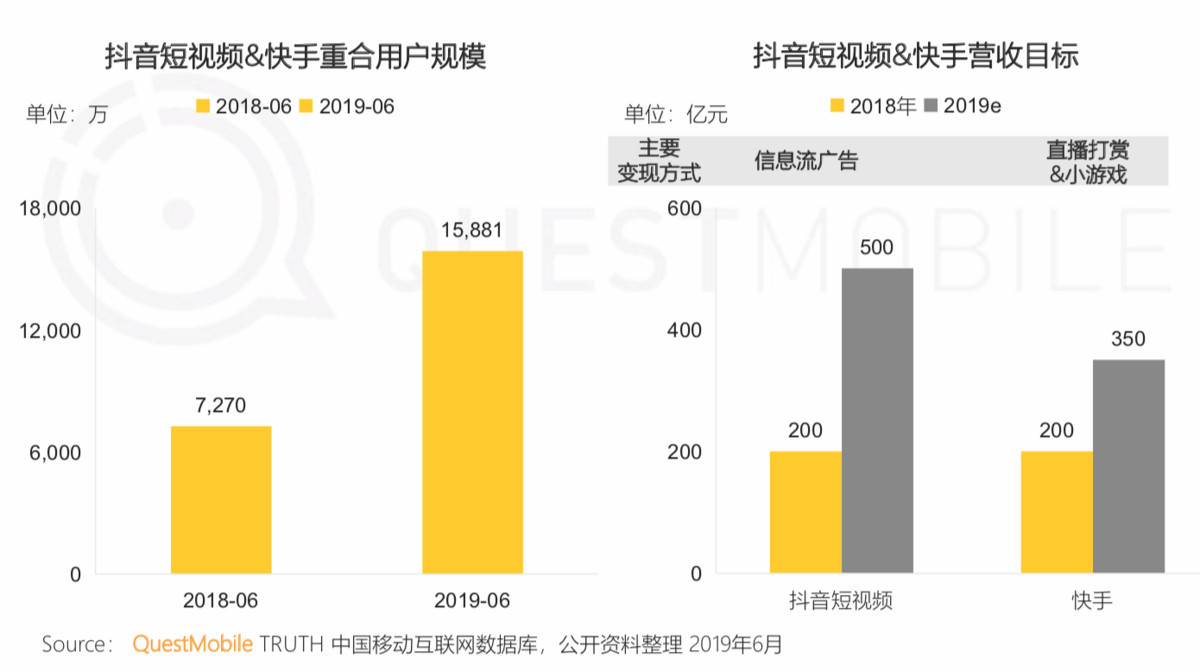

抖音、快手竞争加剧,重合用户规模一年中翻番到1.6亿,今年以来两家均加速商业化变现的脚步,抖音更擅长发挥中心化媒体价值,而快手更偏重去中心化的主播和粉丝价值。

3.1.3手机游戏行业

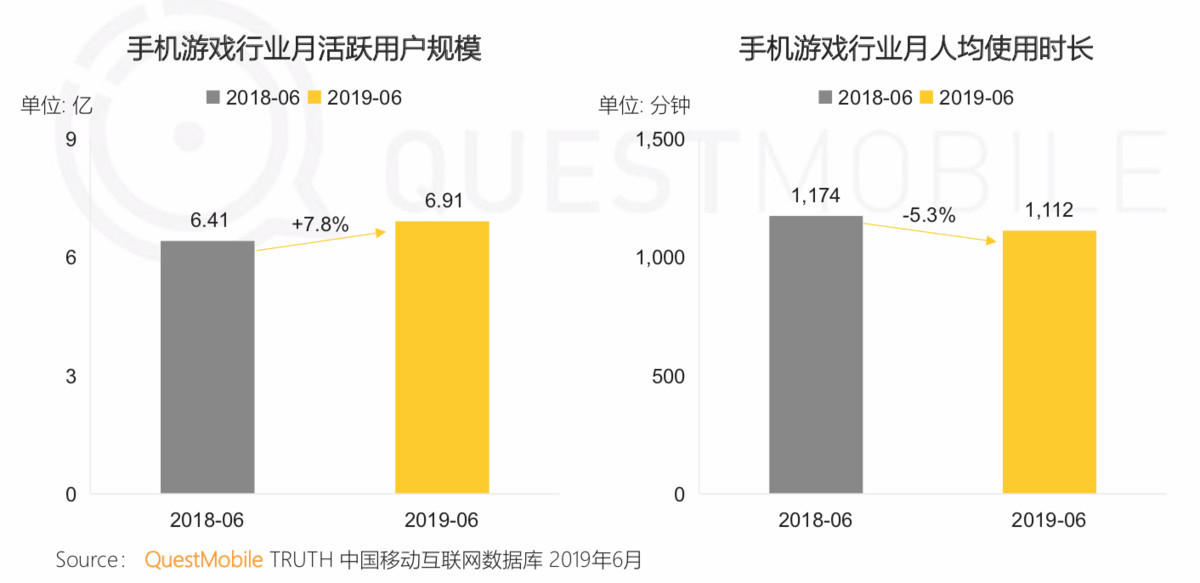

受“总量控制、鼓励精品”的游戏版号审批新政的影响,以及用户对游戏品质要求越来越高等因素,手机游戏行业月人均使用时长同比下降5.3%,行业仍未全面回暖。

得益于无需下载、点开即玩、低进入成本等特点,小游戏起量更快,大量不需要申请版号的个人开发者入场掘金,百万级用户规模的小游戏中个人开发者占比过半。

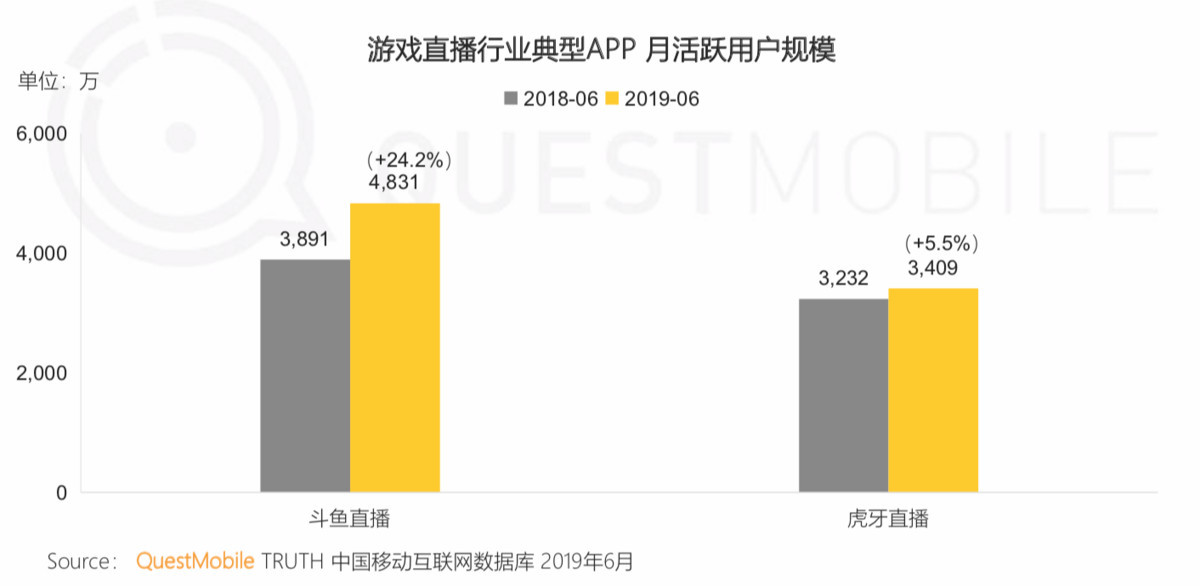

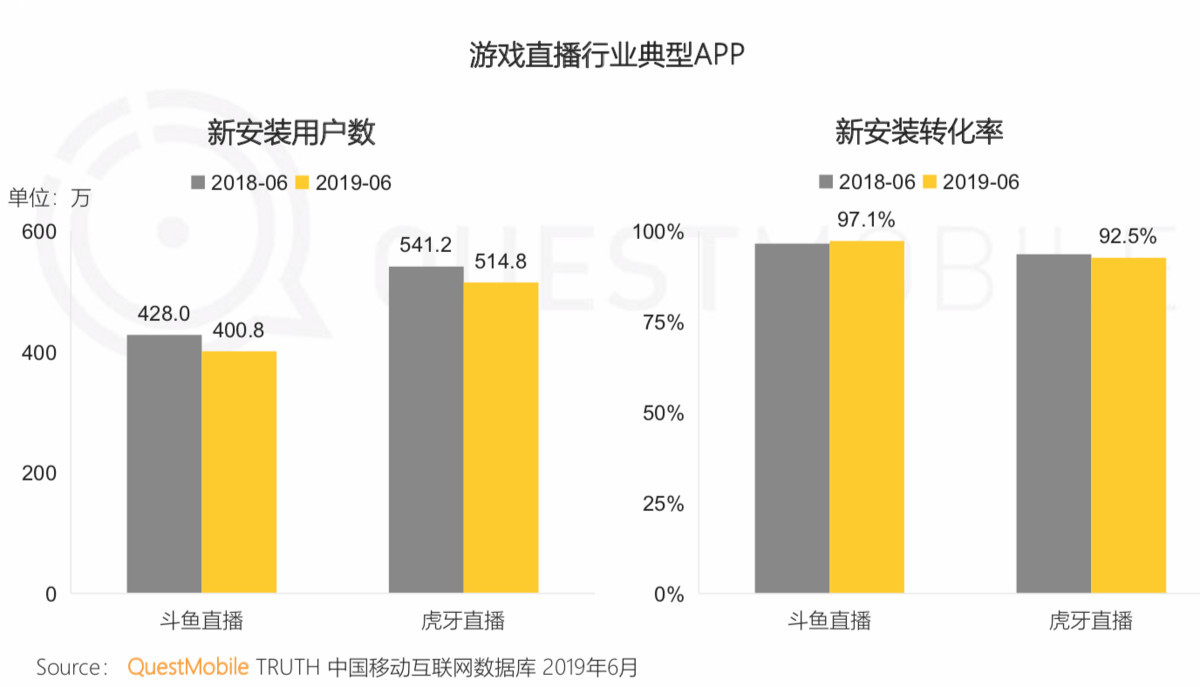

3.1.4游戏直播行业

在资本的扶持下游戏直播行业稳定增长,斗鱼、虎牙双巨头格局形成。

受短视频进军游戏直播的冲击,斗鱼、虎牙新安装用户规模同比有下降趋势,但斗鱼新安装转化率同比微增。

提高用户留存率成为游戏直播行业发展的关键,斗鱼、虎牙活跃用户留存率同比均有不同程度的提高。

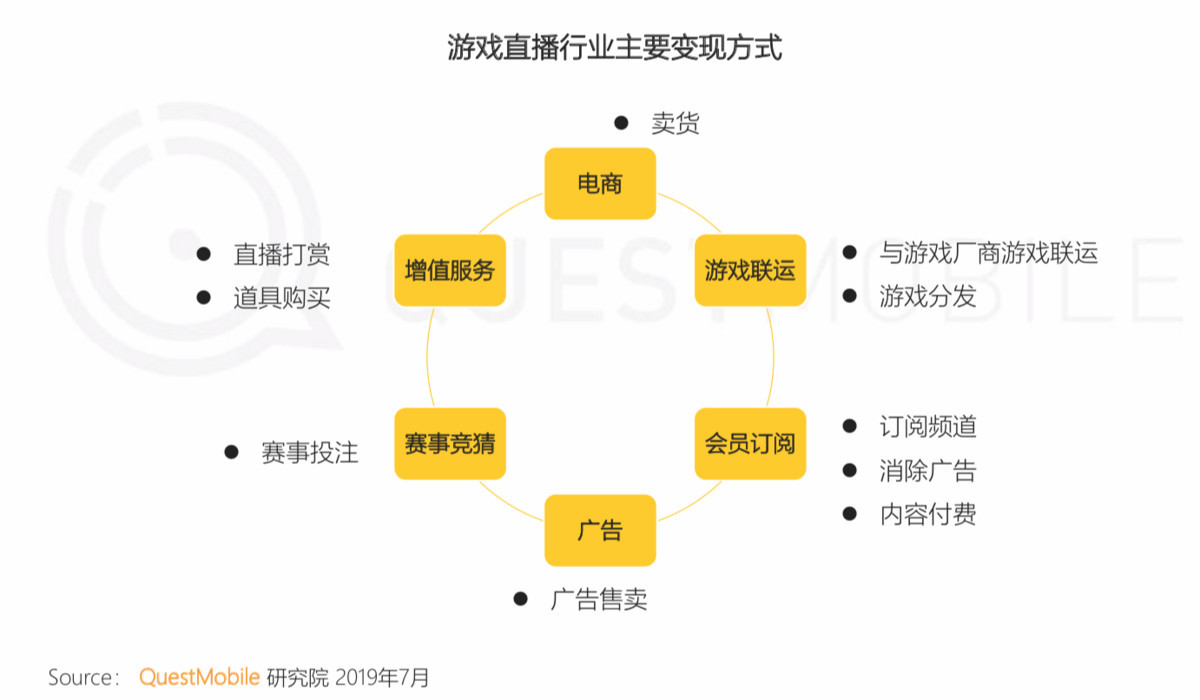

游戏直播行业逐渐完善收入模式,变现能力不断增强。

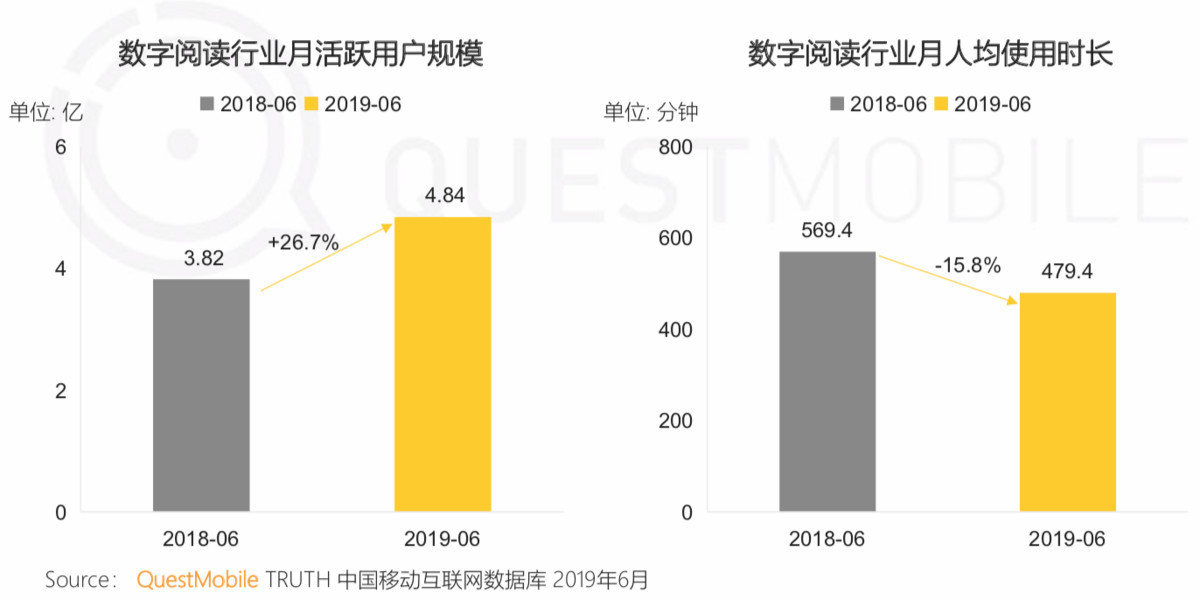

3.1.5数字阅读行业

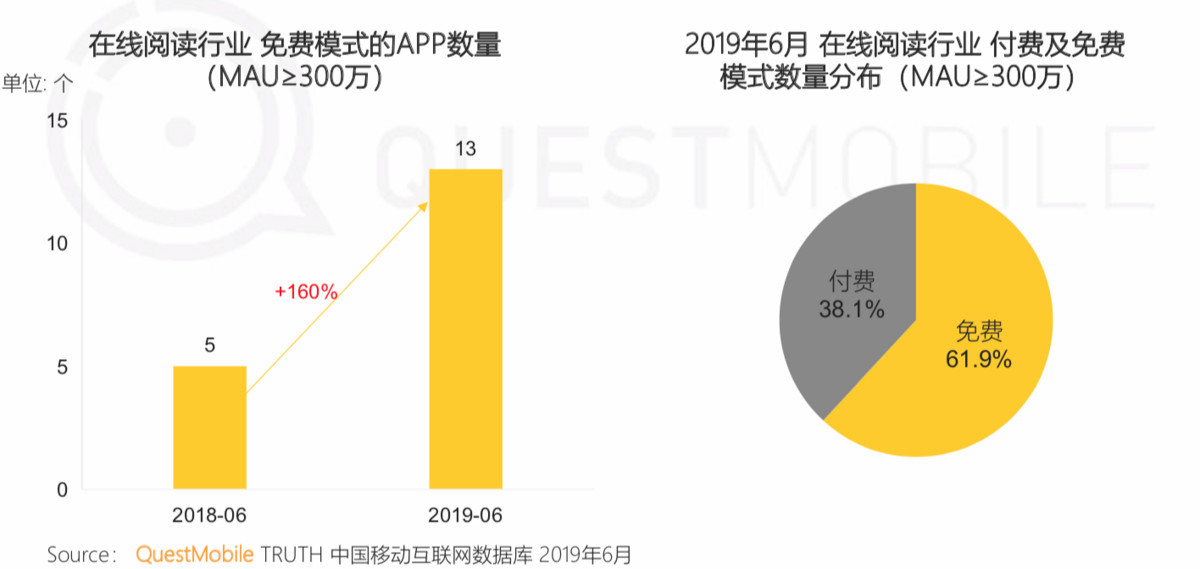

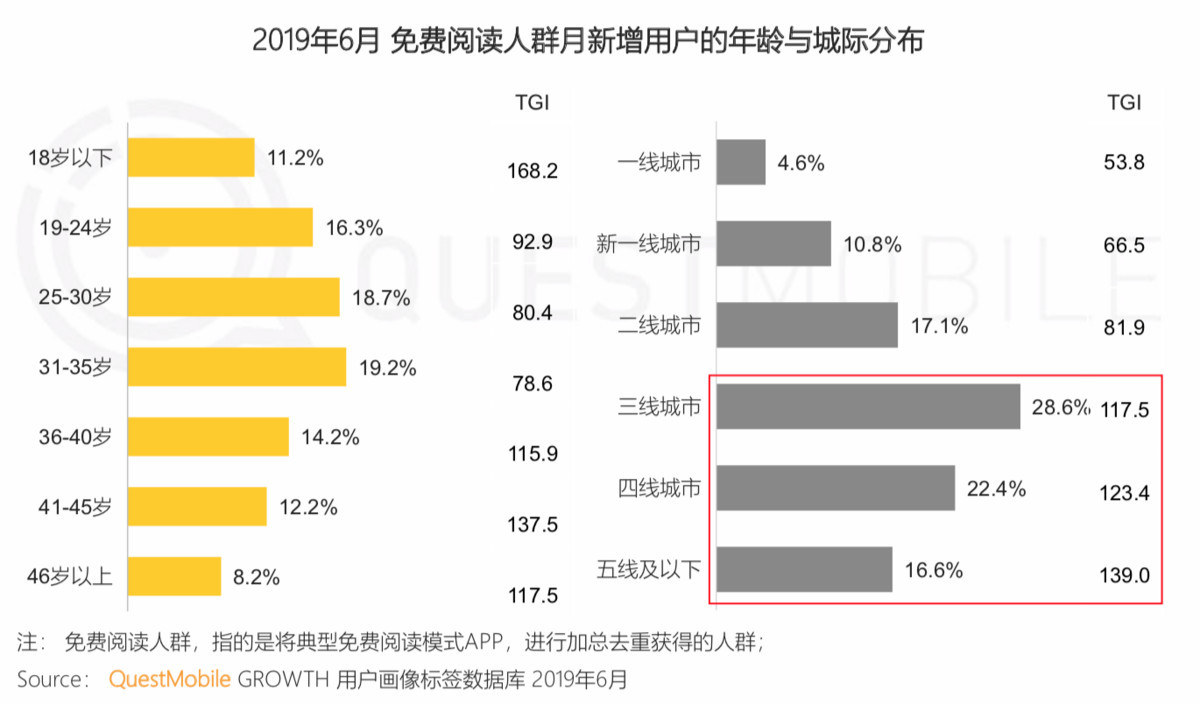

数字阅读行业迎来新的红利期,在免费阅读的模式加持下,向下沉市场进击,行业用户规模大增1亿,但新增用户的使用粘性仍需要培育。

免费阅读模式自2018年下半年开始陆续兴起,凭借免费正版内容,辅以用户激励,快速吸引流量,至2019年6月,主打免费模式的APP数量继续扩大,占比已超6成。

免费阅读来势汹汹,千万级阅读APP中,主打免费的阅读类APP已占5款。

免费阅读模式除了能够阅读正版内容还叠加现金激励,极大撬动低线城市用户需求。

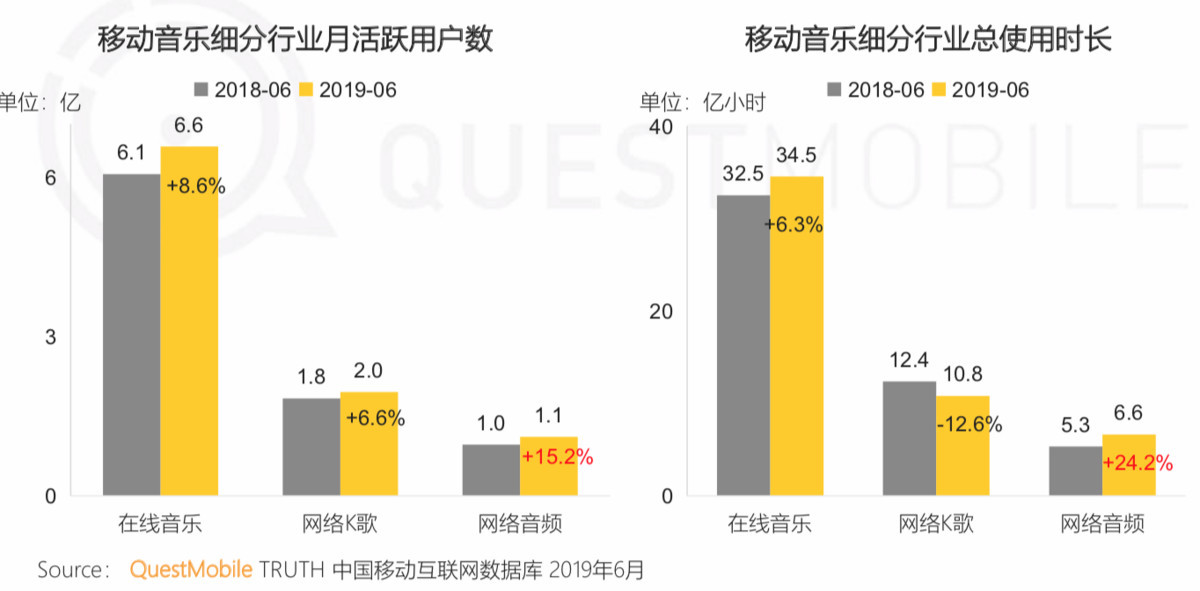

3.1.6移动音乐行业

在线音乐行业整体发展稳定,网络音频以丰富的内容和多样的形式吸引用户的注意力,用户规模和使用时长增长亮眼。

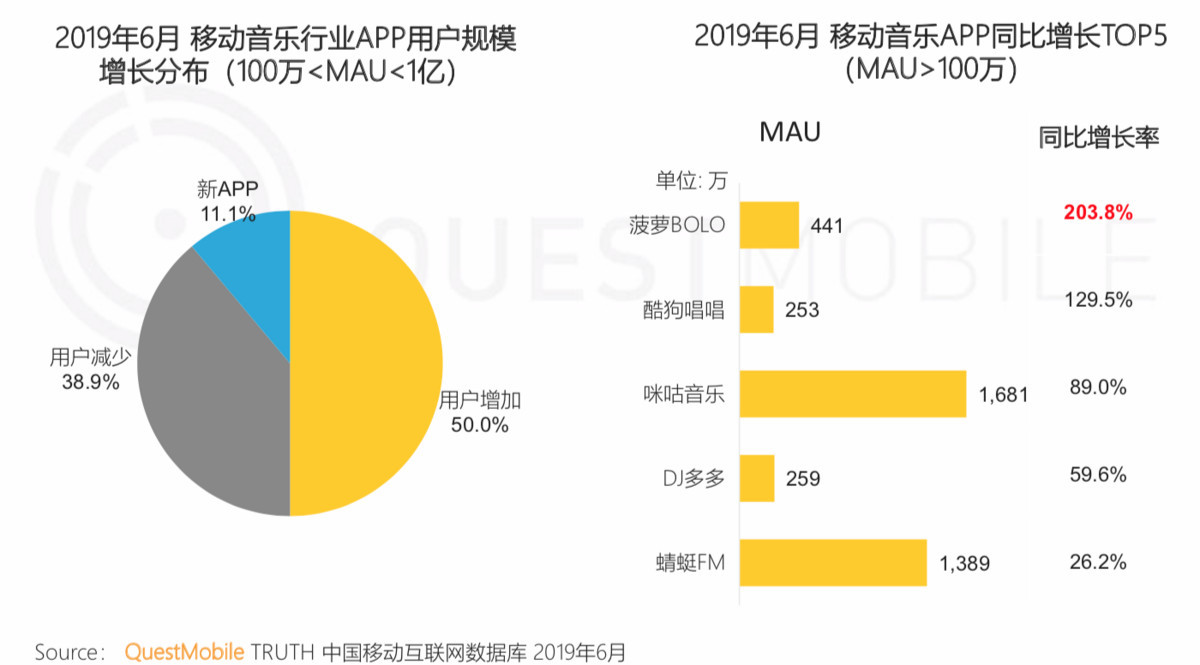

行业中长尾玩家竞争激烈,仅有半数产品实现用户规模的增长,差异化的产品定位和内容交互方式成为突围的关键。

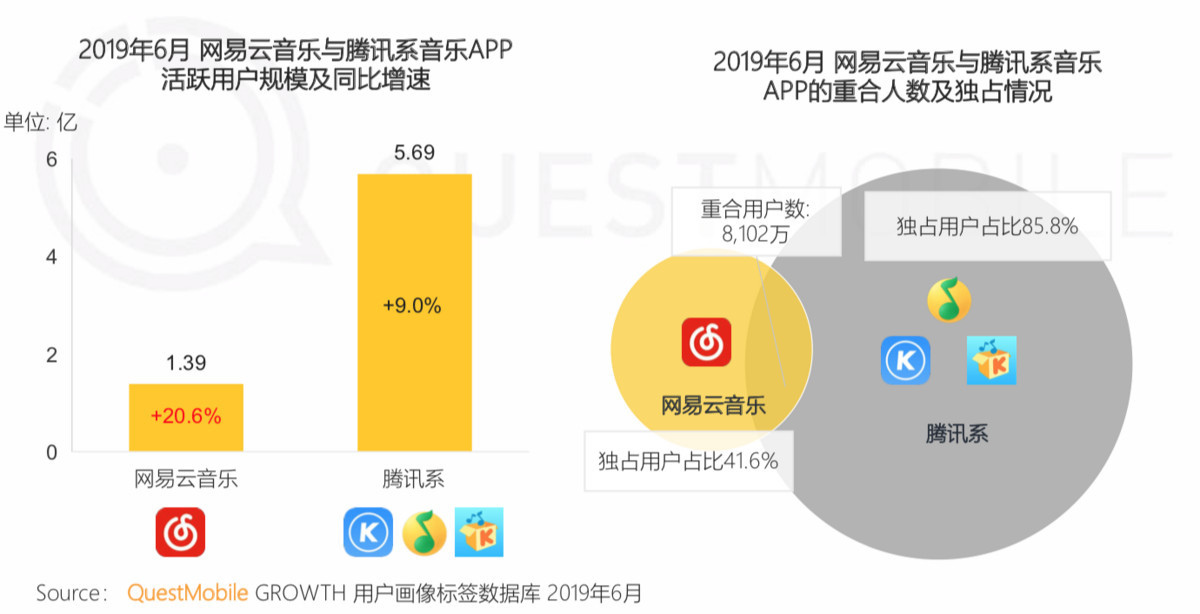

网易云音乐的用户增长速度是腾讯系的2倍,与腾讯系的重合用户数突破8000万,继续对腾讯系造成一定的竞争压力。

受下架事件影响,网易云音乐在6月底下载量急剧降低,但活跃用户规模并没有明显变化。

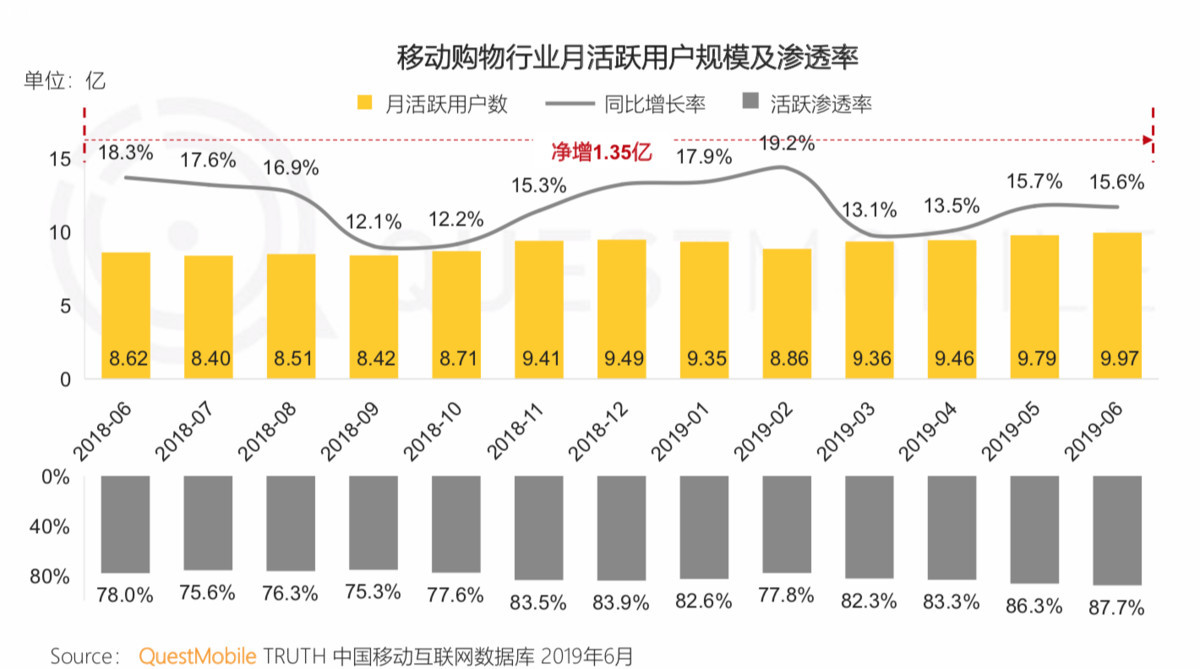

3.2移动购物行业

电商行业发展迎来下半场,行业整体用户规模接近10亿,行业较去年同期净增1.35亿用户。

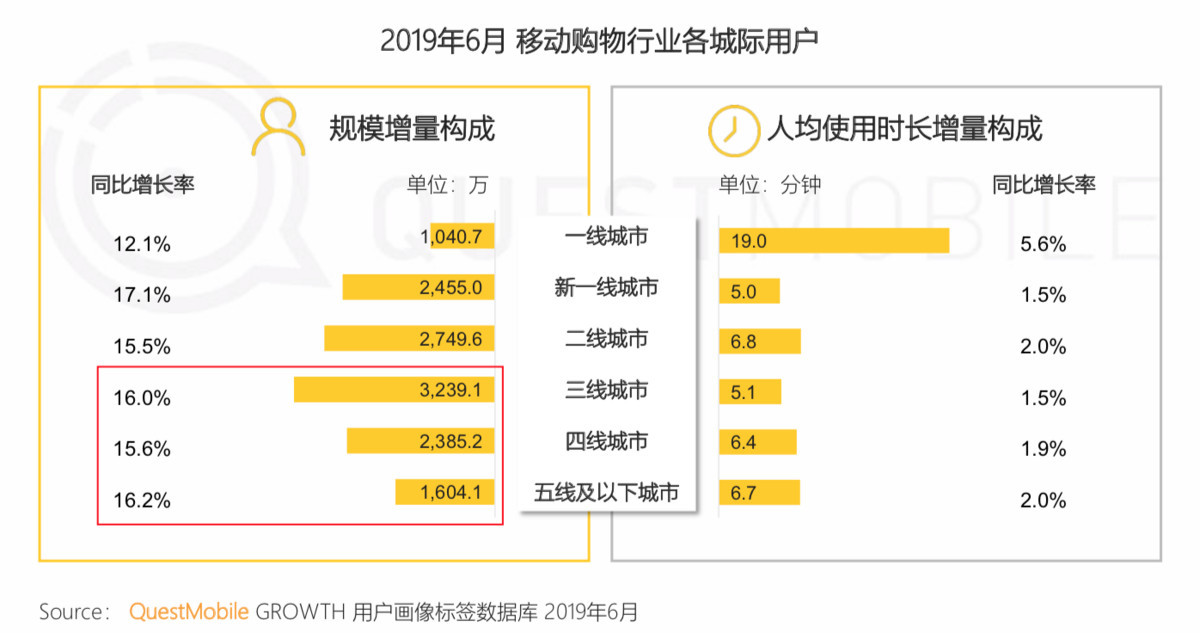

下沉用户成为移动购物平台争相争夺的重点群体,一年以来行业净增7000万;但他们的使用时长增量仅是一线用户的三分之一,使用习惯仍需重点培养。

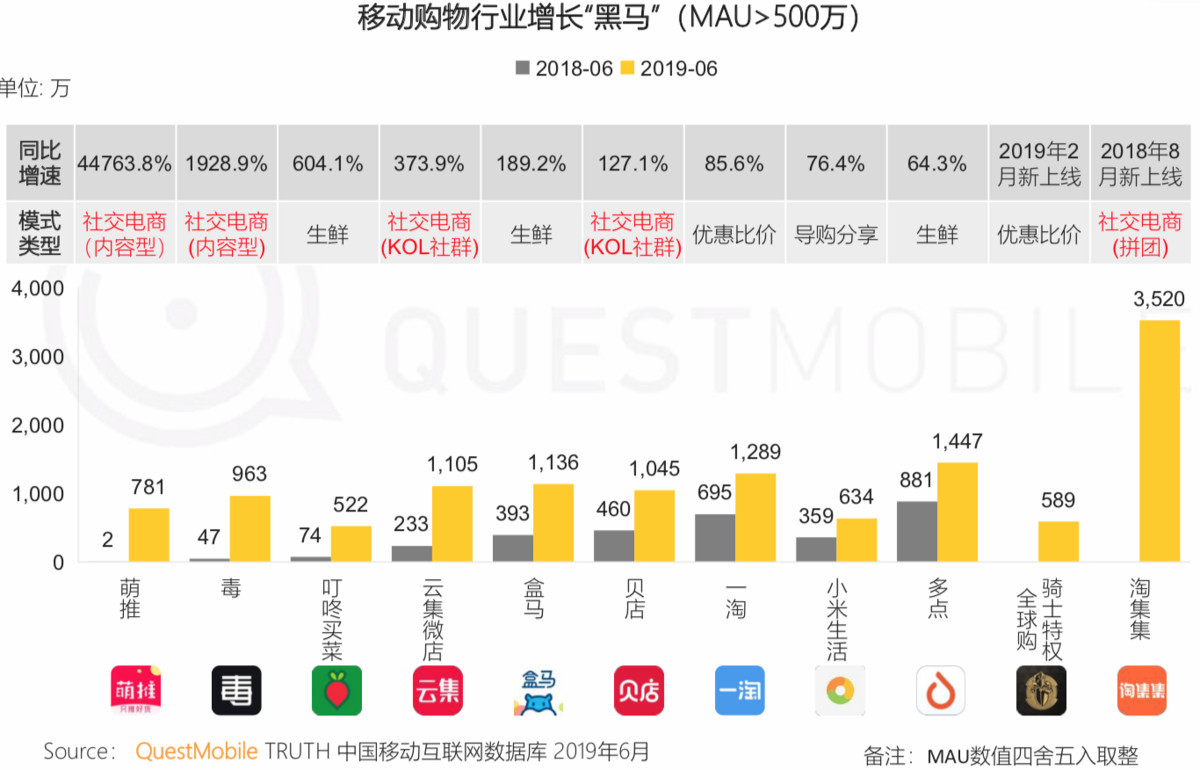

社交电商继续保持强势增长态势,增长黑马产品中一半产品通过社交方式获得发展,同时得益于前置仓等设施不断成熟、叠加鲜果价格波动因素,生鲜电商开始成今年新的发力点。

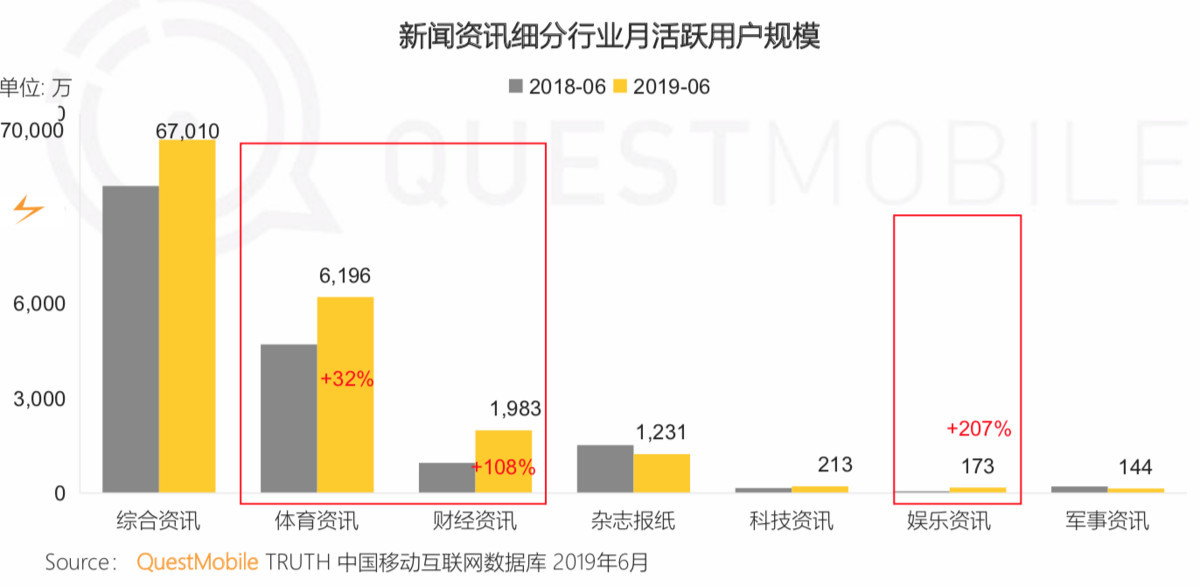

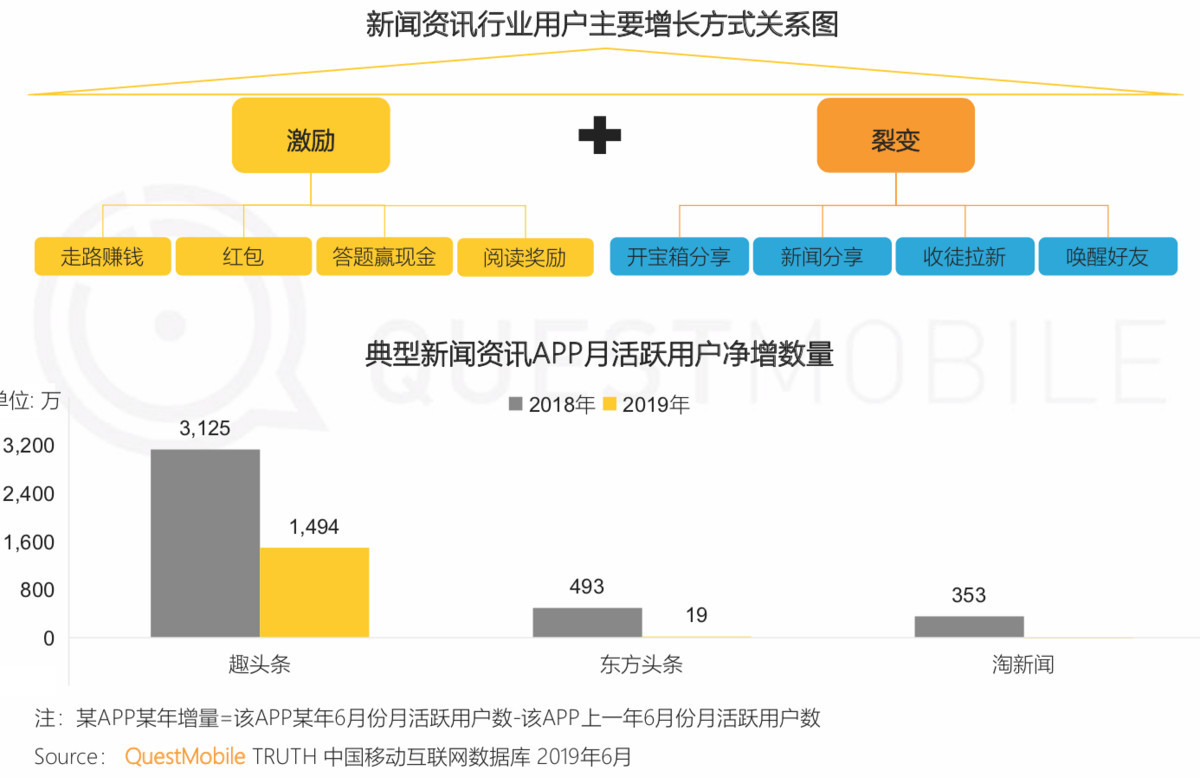

3.3新闻资讯行业

行业增速有所回升,精细化内容运作初见成效,垂直资讯类应用增速明显高于整体资讯类,综合资讯依旧占据主要用户。

“激励+裂变”的拉新手段效果开始下滑,内容创新成为改变此状况的重要方式。

AI+5G将改变新闻资讯行业格局:5G时代,更加实时、高清的新闻视频、音频内容会逐步发力,改变用户的图文阅读习惯;AI合成新闻主播和AI撰稿进入大众视野,未来新闻制作和播报速度将会进一步提升。

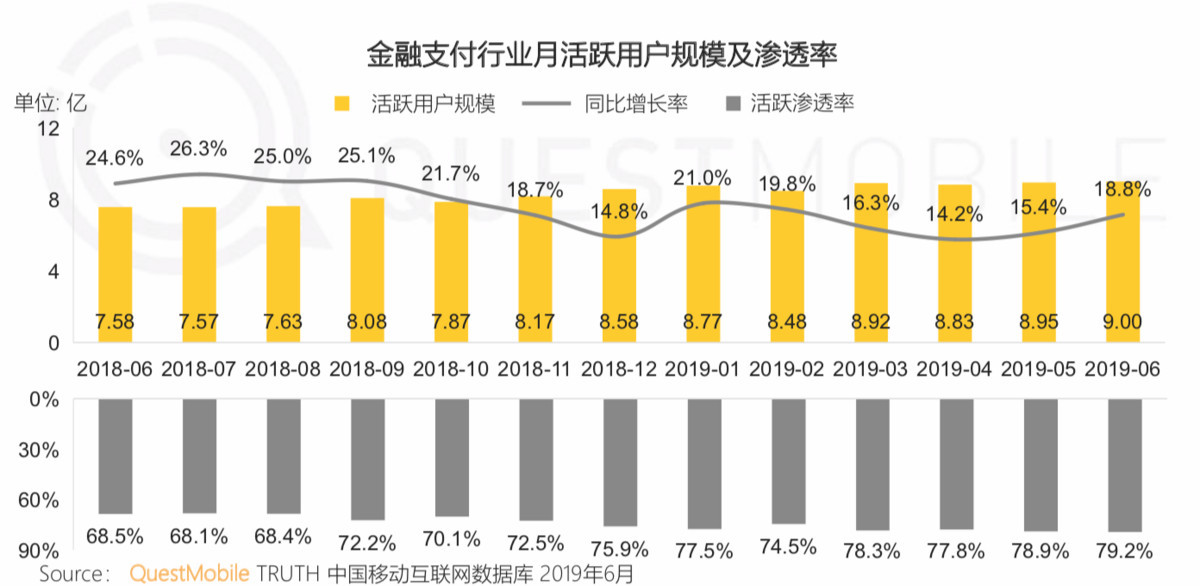

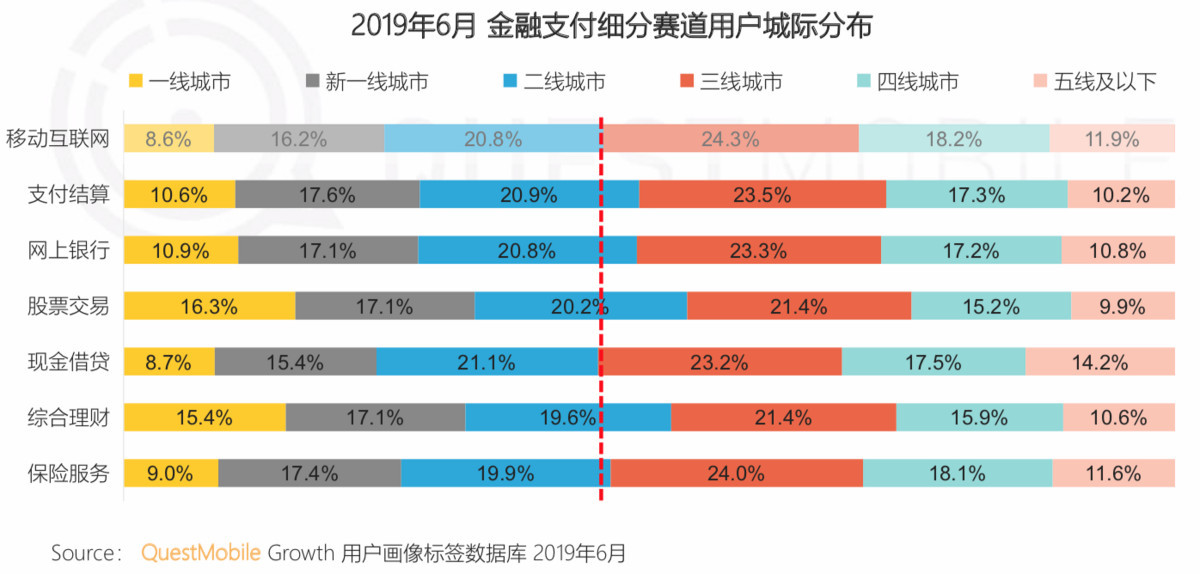

3.4金融支付行业

金融支付用户规模已经突破9亿,用户规模仅次于社交、视频、移动购物行业,并且仍保持了15%以上的增速。

相较于全网,金融支付行业仍有“下沉”机会;高线城市在股票交易、综合理财等偏资产管理行业占比更高,低线城市在现金借贷行业占比更高,“借钱”需求突出。

传统金融机构的用户增长非常突出,有银联背景的云闪付,凭借大量线下推广以及补贴,用户量暴增357%,京东金融上半年推广活动叠加618活动带动,用户量大增了53%。