目前25家科创板拟上市企业中,有国资系PE站台的不在少数。除了国资系PE在科创板动作频繁,境外资本也未缺席。

每经记者|任飞 每经编辑|肖芮冬

科创板下周一(7月22日)正式开市,机构投资考核将迎来首发面试。

在一级股权投资阶段,拟第一批上市的25家机构中均有投资机构为其站台;相比于十年前首批28家创业板公司开市时,部分发行人背后没有风投机构加码,时代已经发生质的飞跃。

此外,相比从前境外资金缺席创业板首批企业上市的情形,本次科创板首批上市企业的背后也有境外资金的身影。

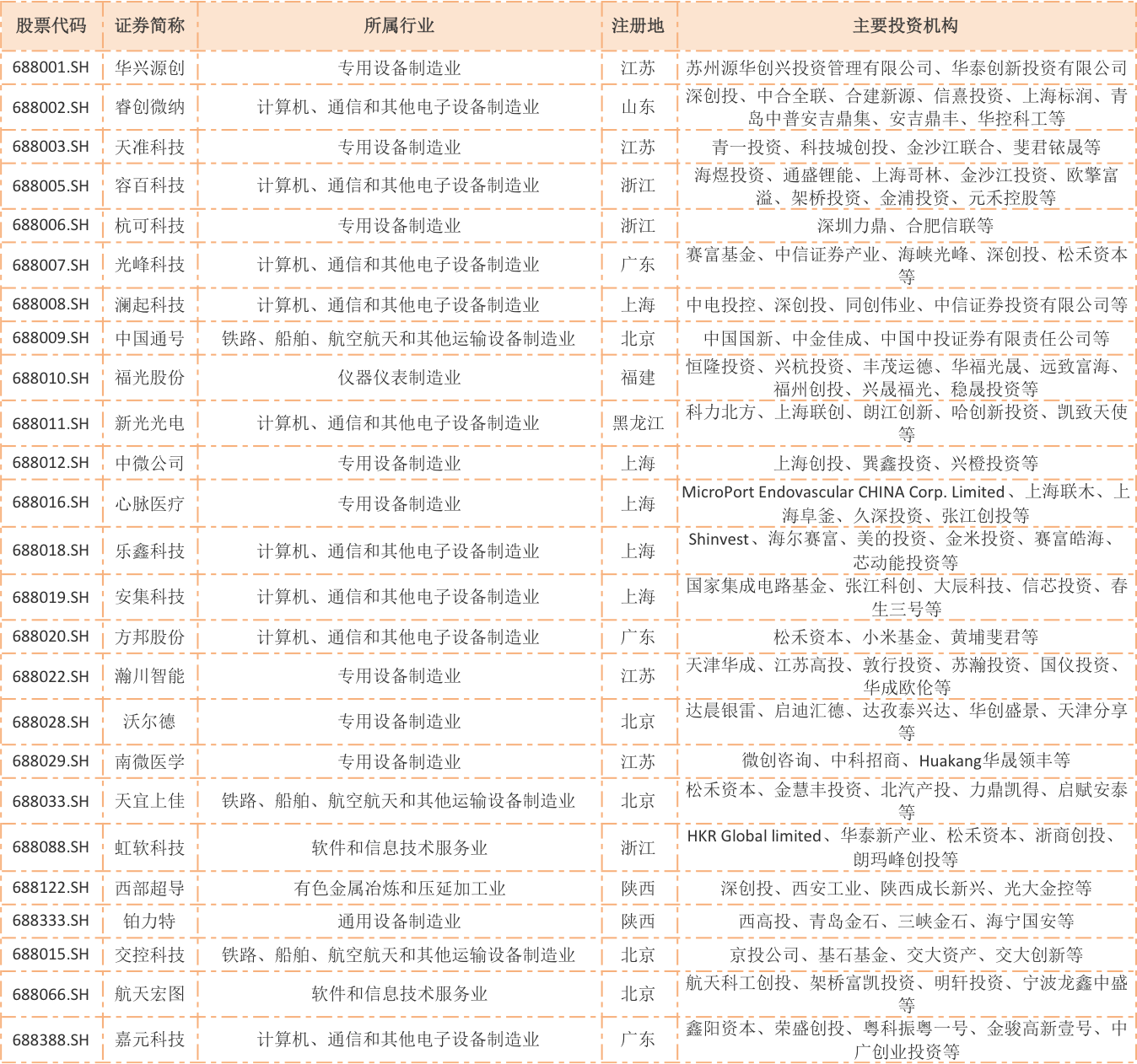

就目前首批上市的25家科创板企业来说,按拟融资规模划分,中国通号预计募投项目投资额已达到105亿元,占到所有企业募资规模(近311亿元)的三分之一,是目前科创板企业中市值靠前的大盘股。

反观其他个股的募集规模,均在23亿元以下。其中,10亿~23亿规模的公司有9家,10亿规模以下的有15家。这不禁让人想起2015年上市的温氏股份,其总市值超过2000亿一举成为当时乃至现在的创业板“巨无霸”。

与之不同的是,温氏股份由于带有强烈的家族气息,前十大股东中没有机构持股,全是个人,总计持股数量超过总股本的20%,且温氏股东占绝大多数。而中国通号的背后,却是带有强烈国资气息的机构站台。

具体来看,除中国铁路通信信号集团有限公司对其绝对控股62.37%外,该公司第二大股东为国新投资有限公司,持股占比0.81%。从股权结构来看,该投资公司隶属于中国国新控股有限责任公司,后者由国资委100%控股。

与之类似的国资系控股投资机构还包括,中国诚通控股集团有限公司、中国中投证券有限责任公司和中国铁路投资有限公司等。从股权结构上来看,这些机构的实际控制主体均可上探至国资委及财政部。不难发现,科创板首只大盘股的机构投资者中带有强烈的国资味道。

有分析指出,国有资本在提供股权流动性时兼具对口性和稳定性两大特征。从产业资本扶持实体经济发展的角度出发,往往需要大规模资本对产业链相关企业投资做出长期投入。以国新投资有限公司为例,Wind统计显示,该机构对外投资的项目多达20起,涉及工程化学、物流贸易、节能环保等多个重点工业领域。

有投行人士告诉《每日经济新闻》记者,此类机构大多是以政府产业基金的形式确立投资主体的,而对接的项目大多是采用PPP合作确立下来的资金需求大且投资期限较长的,“在当前投融资环境下,突破‘3+2’理财计划的LP不算多,等于国资在重大项目投资方面为市场做了填补”。

如分析所述,目前25家拟上市企业中,有国资系PE站台的不在少数。比如实现低温超导线材商业化生产企业西部超导,其获得西安工业投资集团有限公司和深创投的投资,二者实际控股方分别为西安市国资委和深圳市国资委,在前十大股东序列中位列前四;类似的还有西高投投资的铂力特、江苏高投投资的瀚川智能、国家集成电路基金投资的安集科技等。据记者粗略统计,目前共有19家发行人背后的VC/PE具有国资背景,绝大多数投资是以产业基金的形式确立下来的。

国资系PE在科创板动作频繁,境外资本也未缺席。《每日经济新闻》记者发现,首批25家拟上市企业中,虹软科技、光峰科技、心脉医疗等企业背后均有境外机构站台。而在十年前创业板开锣之时,境外PE/VC却将首批28家上市企业遗忘。

“在创业板之前,市场上流行的普遍是海外架构,大家都选择海外上市,无论是美元基金还是人民币基金,则是海外架构回归的情况比较多。”有PE合伙人向记者表示,随着近十年来中国科创事业的发展,本土产业资源的集聚已经令相关产业的孵化前景具有建设性意义,所以境外资金持续投入的积极性亦在升温。“有的GP(境外)或已不再把企业的架构当成评判项目好坏的唯一标准,重点在政策导向明确的方向上重点布局核心龙头。”

以光峰科技为例,该公司是一家拥有原创技术、核心专利、核心器件研发制造能力的激光显示科技企业,致力于激光显示技术和产品的研究创新。该公司在2017年11月正式引入SAIF HK、CITIC PE、Green Future、Smart Team、Blackpine、Light Zone等境外机构投资者入伙。

事实上,境外机构加大对国内科创事业的投入已不是新鲜事。清科研究中心数据显示,2018年前11个月,美元基金募资额超2370亿元人民币、同比上升超130%,同期人民币投资超5800亿元人民币,外币投资超4400亿元人民币。可见,美元基金与人民币基金近年来在募资和实际投资效率方面都难分伯仲,甚至大有前者追赶后者之势。

以投资光峰科技的赛富香港(中国投资)有限公司为例,Wind统计显示,其投资的中国企业还包括蓝顿旭美食品有限公司,持股约20%;上海洋漪信息技术有限公司,持股约1%;还投资成立了安徽赛富环新股权投资合伙企业(有限合伙),出资比例占49.5%,进而发力垂直行业股权投资业务。

境外投资机构重回A股孵化是有原因的,除了前述投资环境改善以外,境外资本投资属性难以确立也是一方面。前述PE合伙人坦言,创业板之初并不是没有境外机构的机会,“只是他们多与国内一些地方政府的引导基金合作成立合资基金再去投,不过在审批过程中依然要当做是境外资金,这与发行人让国资系机构背书的意愿相违,所以那时候索性就不要境外机构的钱。”

不过,这也倒逼市场开始从政策层面强化对多元化市场资本的角度完善投资结构,目前部分地区出台的QFLP机制便是对合格的境外有限合伙人的肯定。“这是我国资本项目开放一小步但十分重要的尝试,标志着参与试点的境外股权投资基金(PE)有了一条投资境内企业的‘直达通道’。”前述PE人士说道。目前,QFLP制度先后在上海、北京、天津、青岛、贵州、深圳、重庆、平潭等地试点,由接受申请的主管部门根据具体情况将额度审批给境外股权投资机构。

科创板视界下的PE新动态不至于境外机构冒尖,券商PE也开始从“券商直投”走向“科创板跟投”,一些发行人的保荐机构子公司出现在了重要股东的名单之中。

2019年3月设立科创板并试行注册制,同时启动了保荐人相关子公司“跟投”制度,直投的范围从Pre-IP、定向增发扩展到IPO配售。随着跟投规定的实施,券商股权投资将更加完整地覆盖发行人的上市需求,无论是上市前的直投还是上市时的跟投,抑或是上市后的定增。在目前25家首批上市企业中,澜起科技、天准科技均有保荐人相关子公司参与战略配售。

具体来看,澜起科技本次发行保荐机构子公司中信证券投资有限公司跟投比例为3%,获配数量339万股,中信证券投资有限公司本次跟投获配股票的限售期为24个月;天准科技保荐机构相关子公司海通创新证券投资有限公司也参与了本次发行战略配售,跟投股份数量预计为本次公开发行股份的4%,即193.60万股,本次跟投获配股票的限售期为24个月。

相比于创业板时代的“保荐+直投”模式,科创板时代的“保荐+跟投”也是券商PE投资业务在注册制背景下的一次探索,也是发挥证券公司自身综合经营实力、实现企业价值最大化的重要投资手段。有券商投资机构人士向《每日经济新闻》记者表示,单纯依靠经纪业务的打法已经把券商生意越走越窄,“一些头部券商的直投收益甚至可以占到当年利润的20%以上”。

可见,作为一个综合性券商,发展券商直投和PE可以为投行业务提供业务机会与估值参考。投中网数据显示,2008年12月31日~2018年12月31日,合计有399个券商直投项目实现上市退出。在已经披露退出回报率的222个项目中,平均年复合回报率为38.21%。其中,有43只券商直投基金完成上市退出,按实控人的口径,共有42家券商实现上市退出,占当前已设另类子公司的59家券商总数的71.19%,占当前130家券商总数的32.31%。

事实上,发展券商的直投业务或改进PE投资策略,实行多元化经营也是其发挥投行风险定价核心功能、全面服务客户需求的重要手段。银河证券研究院战略研究员聂无逸认为,这一过程可以更好地服务于国企混改、并购重组、资产证券化,以及家族信托、资产配置等财富管理业务,实现综合性券商的全能优势。在他看来,同互联网革命浪潮相比,这一轮新技术革命带来的产业升级更为全面和彻底,足以推动券商直投和PE的蓬勃发展。

更多创投新闻,请关注外光锥创投(微信ID:waiguangzhui)

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。