每经记者|沈溦 叶晓丹 文多 魏官红 梁枭 每经实习记者|汤辉 每经编辑|张海妮

仅隔了12天就又出现擅自删改科创板招股书的违法违规行为。7月16日,证监会公告称,中信证券在保荐上海柏楚电子科技股份有限公司(简称柏楚电子)科创板首次公开发行股票申请过程中对招股说明书注册稿中的问题擅自删减,并签字盖章日期和实际时间不符。证监会认为中信证券内部控制制度存在薄弱环节,要求整改,出具了警示函;两位保荐代表人朱烨辛、孙守安,发行人柏楚电子也被采取了出具警示函的行政监督管理措施。本月初,中金公司也因擅自改动招股说明书内容被出具警示函。那么,投资者该怎样看招股说明书?本期,《每日经济新闻》记者梳理了华润微电子、佛朗斯、山大地纬、宏晟光电、杭可科技以及容百科技六家公司的核心信息,以供投资者快速了解这些企业。

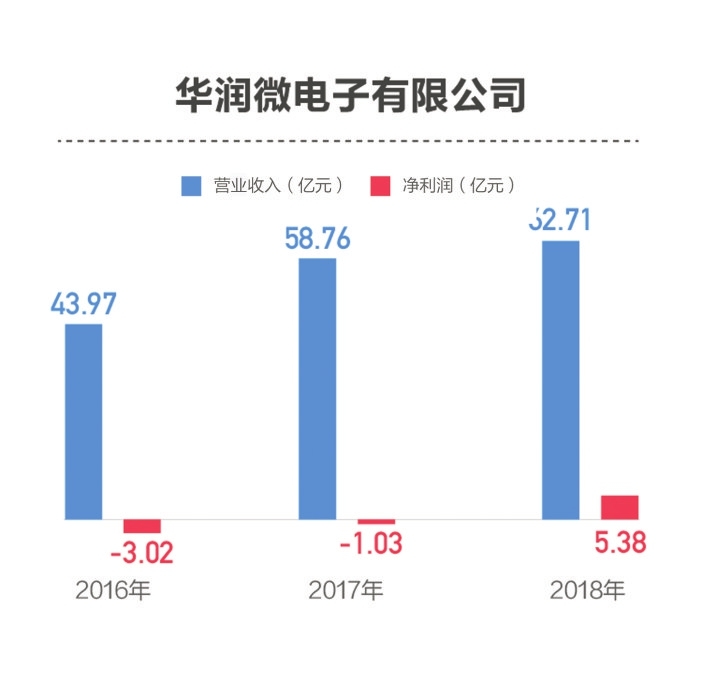

公司全称:华润微电子有限公司

实控人:中国华润有限公司

控股股东:华润集团(微电子)有限公司

主营:芯片设计、晶圆制造、封装测试等

所属行业:计算机、通信和其他电子设备制造业

发行股份数量:2.93亿股

募集资金投向:8英寸高端传感器和功率半导体建设项目(拟使用募集资金15亿元);前瞻性技术和产品升级研发项目(拟使用募集资金6亿元);产业并购及整合项目(拟使用募集资金3亿元)等

近三年研发投入:3.46亿元、4.47亿元和4.50亿元

研发投入占比:7.86%、7.61%和7.17%

风险提示:技术风险;经营风险;管理风险;财务风险等

问询关注点:6月26日,华润微电子科创板受理状态显示为“已受理”。截至发稿,公司暂未进入问询阶段

身处半导体这一技术密集型行业,公司专利储备数量较为可观。截至2019年3月31日,发行人及其子公司已获授权专利共计1274项,其中境内专利1130项(包括发明专利901项),境外专利144项。此外,公司研发及技术人员占员工总数的比例为37.90%,报告期内,公司研发投入占比均在7%以上。

华润微电子并非资本市场的“新兵”。2004年8月,公司前身CSMC Technologies Corporation(以下简称CSMC)在港交所主板上市。2008年,CSMC更名为华润微电子。2011年11月,华润微电子完成私有化并从港交所退市。截至招股说明书(申报稿)签署日,华润集团(微电子)有限公司持有华润微电子100%股权,为公司唯一股东。

招股说明书(申报稿)数据显示,报告期内,华润微电子制造及服务业务营收占比逐年下滑,而产品及方案业务营收占比则逐年上升。不过,制造及服务业务的占比始终超过五成。但相较同行业可比公司而言,华润微电子制造及服务业务的毛利率显著偏低。2018年度,公司该项业务毛利率比可比公司平均值低了15个百分点左右。

招股书(申报稿)预披露时间:2019年6月26日

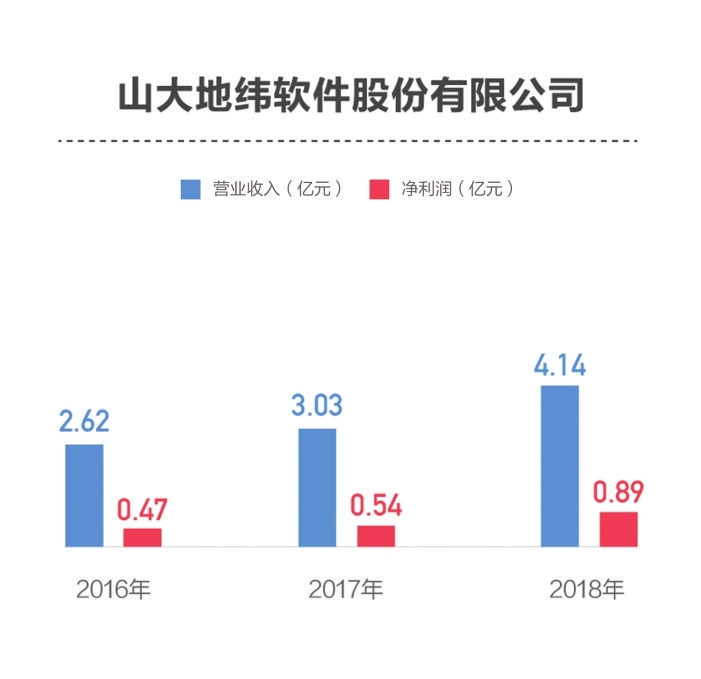

公司全称:山大地纬软件股份有限公司

实控人:山东大学

控股股东:山东山大产业集团有限公司

主营:面向政府部门、医疗机构、国家电网及下属企业等客户提供行业新兴应用软件开发、技术服务及系统集成等一揽子解决方案

所属行业:软件和信息技术服务业

发行股份数量:4001万股

募集资金投向:新一代医疗保障综合信息服务平台项目(总投资金额1.06亿元,拟使用募集资金1.06亿元);电力营销“互联网+”创新大数据支撑平台项目(总投资金额6466万元,拟使用募集资金6466万元);医疗健康信息互联互通智能融合平台项目(总投资金额6932万元,拟使用募集资金6932万元);智慧政务服务一体化应用支撑平台项目(总投资金额5842万元,拟使用募集资金5842万元);补充营运资金8000万元

近三年研发投入:3876.96万元、4442.56万元和5928.79万元

研发投入占比:14.77%、14.68%和14.33%

风险提示:技术创新风险、市场区域集中风险、市场竞争加剧风险、人力成本不断上升风险、营收账款发生坏账风险

问询关注点:6月27日,山大地纬科创板受理状态显示为“已受理”。截至发稿,上交所还未对公司问询

山大地纬成立较早。1992年,山东大学科技开发总公司(现更名为山东山大科技开发总公司)与香港华鲁发展有限公司共同出资10万美元设立合资企业地纬有限(山大地纬前身)。

公司作为山东大学校属企业,坚持“产学研用”的创新驱动模式,截至2018年末拥有591名研发人员,占员工总数的61.18%,目前共拥有15项专利和247项软件著作权。

股权结构方面,控股股东山东山大产业集团有限公司持有公司32.87%股份,中国人寿旗下国寿成达(上海)健康产业股权投资中心(有限合伙)持有公司18.98%股份,高级副总裁洪晓光持股比例为3.91%位列公司第三大股东,董事长李庆忠、监事会主席王新军、高级副总裁张世栋持股比例均为3.9%并列公司第四大股东,总裁郑永清持股比例为3.9%居于公司第七大股东。

值得一提的是,山大地纬存在市场区域集中风险,其营业收入主要来源于山东地区,2016年、2017年和2018年来自山东地区的主营业务收入占公司当年主营业务收入的比例分别为84.95%、82.35%和78.90%,如果山东地区的市场格局出现较大变动,公司的经营业绩和财务状况将受到较大影响。

招股书(申报稿)预披露时间:2019年6月27日

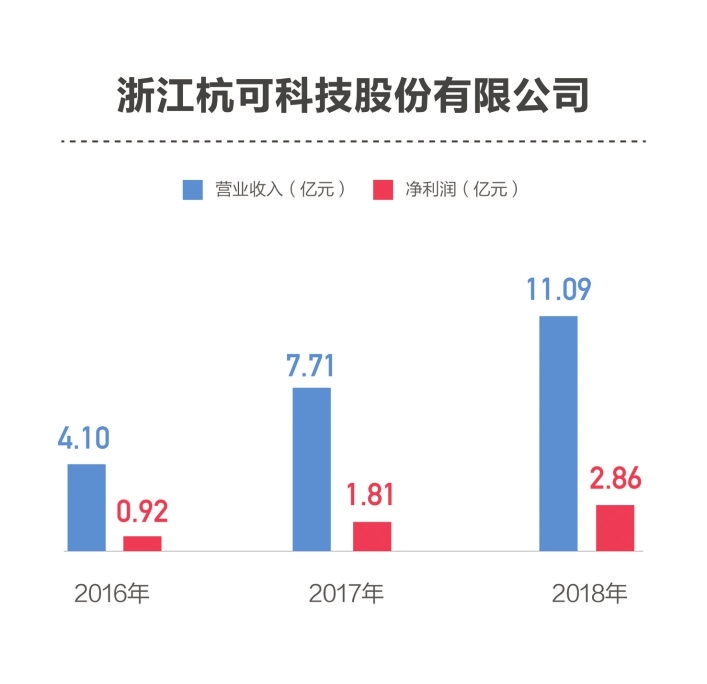

公司全称:浙江杭可科技股份有限公司

实控人:曹骥、曹政(父子)

控股股东:曹骥

主营业务:锂离子电池生产线后处理系统设计、研发、生产与销售,主要产品包括充放电设备和内阻测试仪等其他设备

所属行业:专用设备制造业

发行股份数量:4100万股

募集资金投向:锂离子电池智能生产线制造扩建项目(拟投资金额4.26亿元);研发中心建设项目(拟投资金额1.20亿元)

近三年研发投入:2618.52万元、4906.14万元和5745.40万元

研发投入占比:6.38%、6.36%和5.18%

风险提示:锂离子电池行业波动风险、存货较大的风险、技术和产品替代的风险等

问询关注点:报告期各期研发人员的数量及占比情况,最近一期研发人员占比、研发费用占比不高的原因,与同行业可比公司的情况是否存在较大差异等

《每日经济新闻》记者注意到,杭可科技是国内最大的锂电池化成设备、可靠性实验设备、电源的专业研发生产型企业,公司起源于1984年设立的杭州可靠性仪器厂,2011年成立浙江杭可科技有限公司。2015年12月,浙江杭可科技有限公司整体变更为股份有限公司,法定代表人为曹骥,招股书(申报稿)显示,杭可科技实际控制人为曹骥和曹政父子,合计控制公司此次发行前80.0749%的股份。公司合作伙伴包括三星、LG、比亚迪等国内外大型电池制造企业。

杭可科技招股书(申报稿)显示,2016年~2018年,其研发投入占营业收入比例分别为6.38%、6.36%及5.18%,研发投入占营业收入比例呈现出越来越低的趋势。

在第一轮问询中,上交所对杭可科技最近一期研发人员占比、研发费用占比不高的原因,与同行业可比公司的情况是否存在较大差异等进行了重点问询。

杭可科技回复称,发行人的研发人员占比、研发费用占比与同行业上市公司基本相当,不存在较大差异。最近一期占比略低的主要原因是2018年营业收入增长较快,且相应配备的生产人员、销售人员增多,因此拉低了研发费用和研发人员占比。

值得注意的是,在第三轮问询中,上交所要求杭可科技对发行人最近新增两起知识产权诉讼作出相应说明。

招股书(申报稿)预披露时间:2019年4月15日

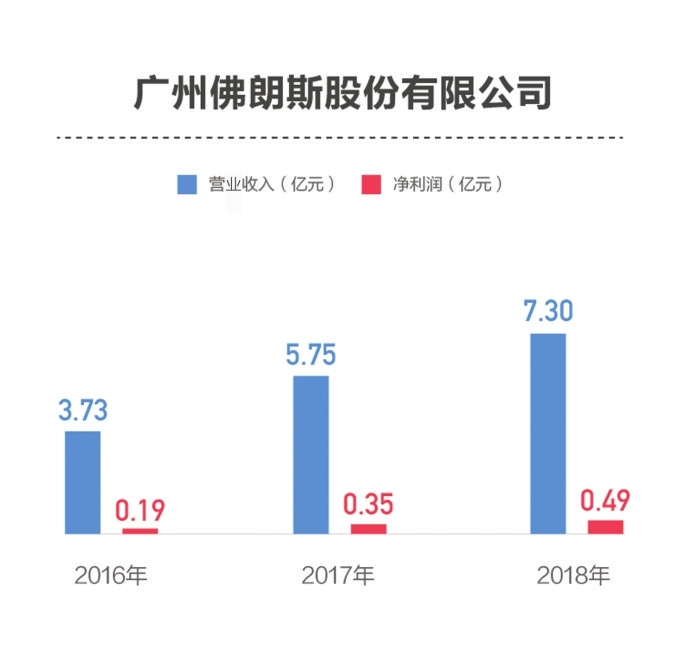

公司全称:广州佛朗斯股份有限公司

实控人:侯泽宽、侯泽兵(兄弟)

控股股东:侯泽宽、侯泽兵

主营:基于物联网创新与数字化驱动的场内物流设备运营管理公司,为工业和物流业客户提供设备租赁、维修及整车和配件销售的一站式服务

所属行业:物流物联网应用服务

发行股份数量:2683万股

募集资金投向:基于物联网的场内物流设备扩充项目(投资总额约5亿元,拟使用募集资金约5亿元);总部大楼及设备物联网研发中心建设项目(投资总额约3.17亿元,拟使用募集资金1.6亿元)

近三年研发投入:1066.06万元、1647.36万元和2268.15万元

研发投入占比:2.86%、2.87%和3.11%

风险提示:资产负债率较高的风险、应收票据及应收账款金额较大且持续上升的风险、租赁物业产权瑕疵风险

问询关注点:6月27日,佛朗斯申报材料获受理,截至发稿,公司尚未进入问询阶段

佛朗斯招股书(申报稿)中的一个超高频词语是“叉车”。对此,公司提到:2018年3月,发行人以当时1.2万台的叉车租赁规模被IRN(国际租赁资讯)评选为叉车租赁行业中国第一、全球第八,目前公司叉车可出租规模已突破2万台。

但是一个叉车租赁公司科创板成色何在?《每日经济新闻》记者注意到,“物联网”是另一个高频词,但另一个解释能更好地帮助理解公司业务:“To-B物流和工业设备高维共享生态平台”。

在专利储备上,公司只有3项实用新型专利,分别是“一种叉车防丢失定位装置”、“一种叉车智能刷卡消费及识别系统”和“一种智能车联网安全管理系统”。此外,公司拥有35项计算机软件著作权,其中17项未发表。

不过,公司并非只有场内物流设备租赁业务,还有设备维修、销售及配件销售业务。其中设备租赁业务2018年收入占比达到54.53%,其在2016年时的占比仅有28.91%。对此,公司认为一个主要原因是“租赁资产模式在客户中的认可度不断提升”。

招股书(申报稿)预披露时间:2019年6月27日

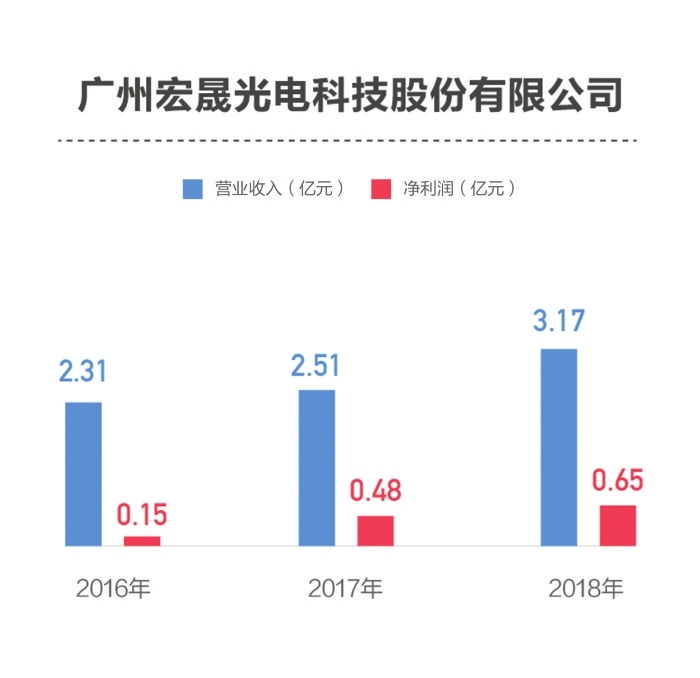

公司全称:广州宏晟光电科技股份有限公司

实控人:周莉、智健、张世成(三人为一致行动人)

控股股东:中惠金融控股(深圳)有限公司

主营:光纤器件研发、生产和销售

所属行业:计算机、通信和其他电子设备制造业

发行股份数量:2800万股

募集资金投向:光纤传像产品线扩产及升级建设项目(项目投资总额1.28亿元);光纤通信产品线扩产及升级建设项目(项目投资总额2.51亿元);研发中心建设项目(项目投资总额4046.42万元);补充流动资金(项目投资总额1.80亿元)

近三年研发投入:1694.32万元、2294.81万元和3354.78万元

研发投入占比:7.32%、9.14%和10.60%

风险提示:技术革新风险、“退二进三”政策导致的江埔厂区搬迁风险、部分原材料依赖少数境外供应商的风险、海外销售风险等

问询关注点:6月27日,宏晟光电科创板受理状态显示为“已受理”。截至发稿,公司暂未进入问询阶段

宏晟光电成立于2007年,主要从事光纤器件研发、生产和销售。自成立以来,公司专注于光纤器件行业,主营业务未发生重大变化。公司综合毛利率整体也处于较高水平,2016~2018年,分别为40.34%、43.21%及40.31%。

作为5G产业链上游产品光纤器件的供应商,宏晟光电在面临市场利好的同时,也意识到危机。公司表示,随着光纤产品技术升级换代,如果公司现有技术不能持续创新并保持领先地位,新技术和新产品不能及时研发成功并推向市场,或者对新产品、新技术和市场趋势的把握出现偏差,不能根据行业变化作出前瞻性判断和快速响应,公司的技术优势和竞争力将被削弱。

2016~2018年,宏晟光电外销金额分别为1.50亿元、1.51亿元及1.77亿元,占当期主营业务收入的比重分别为65.14%、60.17%及56.48%。宏晟光电在招股说明书(申报稿)中表示,若外销相关国家的政治环境恶化、贸易环境欠佳或实施对公司交易产生不利影响的法律政策,可能会对公司的经营业绩造成较大影响。

在原材料采购方面,宏晟光电也面临着相似的风险。宏晟光电称,公司基于微光学技术的部分产品所用滤波片、法拉第旋光片的技术难度较高,主要技术掌握在境外少数器件厂商手中,导致公司部分原材料对少数境外供应商存在一定依赖。

招股书(申报稿)预披露时间:2019年6月27日

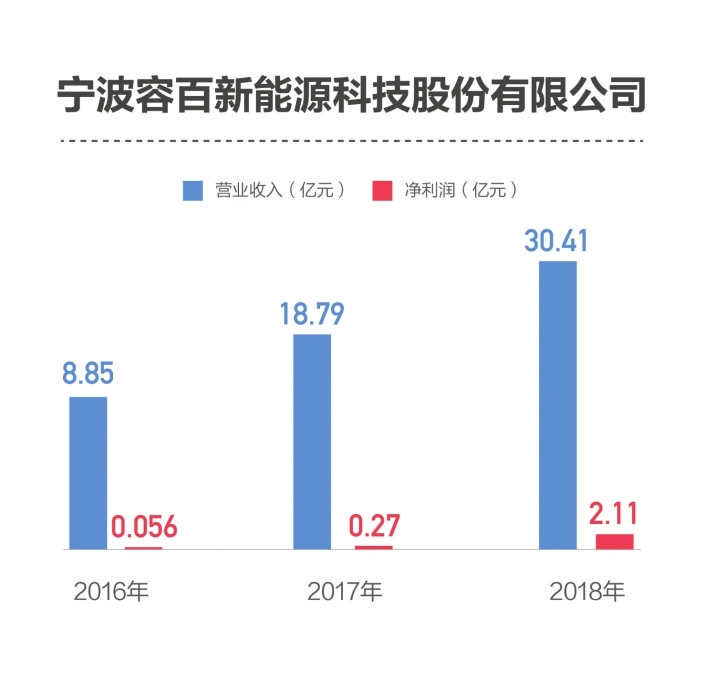

公司全称:宁波容百新能源科技股份有限公司

实控人:白厚善

控股股东:上海容百新能源投资企业(有限合伙)

主营业务:主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体等

所属行业:C3985电子专用材料制造业

发行股份数量:不超过4500万股

募集资金投向:2025动力型锂电材料综合基地(一期)(拟投入募集资金12亿元);补充营运资金(拟投入募集资金4亿元)

近三年研发投入:3179.67万元、7697.64万元和1.20亿元

研发投入占比:3.59%、4.10%和3.94%

风险提示:产业政策变化风险、市场需求波动风险、市场竞争加剧风险等

问询关注点:实控人多层架构、关联方资金拆借、申报前一年新增股东、与金和锂电的关系等

从公司招股书(申报稿)披露的2016年~2018年业绩情况来看,近年来,容百科技业绩增长势头强劲。不过,容百科技2016年~2018年应收票据及应收账款的相关数据也呈现出激增状态。值得注意的是,容百科技与金和锂电、金和新材的关系也一度受市场关注,上交所在第二轮问询中,也重点问询了容百科技与金和锂电、金和新材之间的关系。

此外,容百科技实控人白厚善主要通过上海容百、容百管理、容百控股、容汇合伙和容鑫合伙的多层架构进行控制,上交所要求其说明形成多层架构控制容百科技的原因和必要性,是否有股东存在突击入股的情况等。

而在注册发行环节,监管机构对容百科技2019年一季度归母净利润出现同比下滑的现象、容百科技重要客户比克动力2018年业绩下滑以及应收账款风险等问题进行了重点问询。

值得注意的是,容百科技方面回复称,2019年一季度毛利率和净利润的同比下降认定为暂时性状况,原因是主要原材料市场价格出现短期持续下降,并带动产品订单价格有所下调的背景下,受部分原材料采购相对早于产品销售定价,以及短期内前驱体外购比例有所提高的影响。容百科技方面称,2019年二季度,公司已加强采取“背靠背”策略规避原料价格变动风险,预计2019年1~6月业绩出现明显改善。

招股书(申报稿)预披露时间:2019年3月22日

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。