图片来源:摄图网

美东时间周二,美股小幅收跌,三大股指脱离纪录高位。美国大型科技股多数收跌,芯片股普跌。美油跌超3%,刷新一周新低。黄金期货收跌。美债收益率上行。

美国三大股指小幅收跌 芯片股领跌

截至收盘,道指跌0.09%报27335.63点,标普500跌0.34%报3004.04点,纳指跌0.43%报8222.80点。

芯片股普跌,费城半导体指数跌1.07%,美光科技跌3%,英特尔、AMD跌逾1%;富国银行跌3.06%,二季度利息收入不及预期且支出将大幅增加;趣头条跌逾4%,旗下米读小说停止更新内容三个月;菲亚特克莱斯勒跌近4%,遭高盛首予卖出评级。

美国大型科技股多数收跌,苹果跌0.35%,亚马逊跌0.55%,奈飞跌0.17%,Facebook跌0.03%,微软跌1.31%,谷歌涨0.28%。

中概股收盘涨跌不一,阿里巴巴(BABA.N)涨0.4%,京东(JD.O)跌1.0%,百度(BIDU.O)跌1.21%;IDEANOMICS跌23.08%,中国贷款跌19.42%,徐诺药业(XYN.O)跌17.76%,安博教育(AMBO.A)跌17.57%;魔线(MOXC.O)涨20%,农米良品(FAMI.O)涨17.65%,泰盈科技(CCRC.O)涨14.55%。

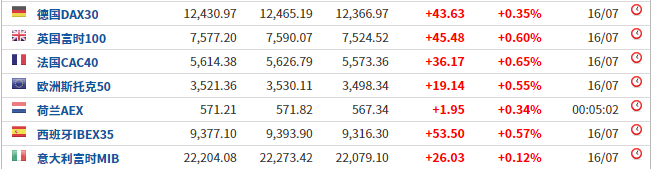

欧洲方面,欧股收盘全线飘红,英国富时100指数涨0.6%报7577.20点,法国CAC指数涨0.65%报5614.38点,德国DAX指数涨0.35%报12430.97点,欧洲斯托克600指数涨0.35%报389.10点,建筑和材料股领涨。

英国奢侈品公司博柏利(Burberry)财报好于预期,博柏利股价大涨逾14%,为欧洲斯托克600指数成分股中涨幅最大的一只个股。

欧元区5月份贸易顺差为230亿欧元(约合258.5亿美元),经季节性调整后的出口额增长1.4%,进口额则下降了1%。

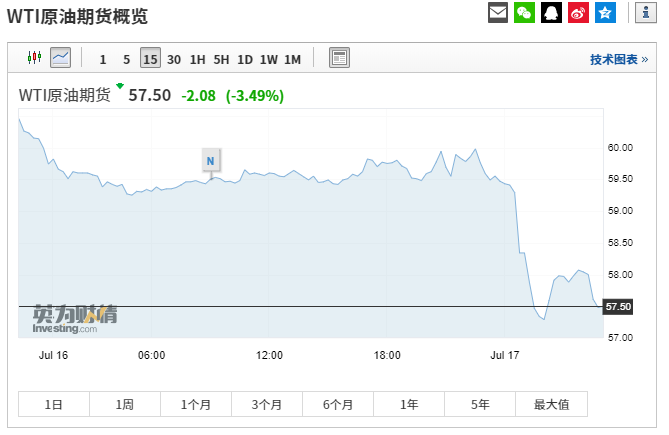

油价重挫3%

周二NYMEX原油期货收跌3.47%报57.61美元/桶。布伦特原油期货收跌3.13%报64.4美元/桶。

美国国务卿蓬佩奥表示,伊朗已经做好准备,就导弹计划进行谈判,该言论在一定程度上缓解了市场对伊朗原油供应风险的担忧。

美国7月12日当周API原油库存减少140万桶,预期减少337.5万桶,前值减少812.9万桶;汽油库存减少47.6万桶,预期减少185万桶,前值减少25.7万桶。

COMEX黄金期货收跌0.42%,报1407.6美元/盎司。COMEX白银期货收涨0.16%,报15.585美元/盎司。

巴克莱表示,由于全球经济增速陷入低迷,且货币政策向鸽派转变,黄金正在成为受到青睐的避险品种;但预计黄金价格将不会从当前的水平形成重大突破。

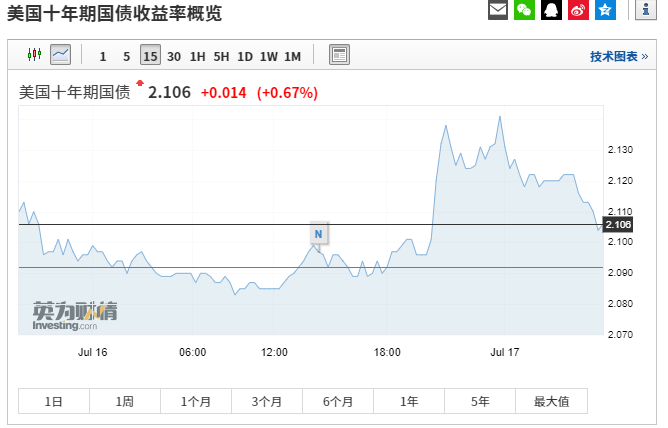

美元指数、美债收益率上行

外汇市场方面,周二美元指数持续拉升,重回97关口上方,截至发稿,美元指数涨0.45%。美元走强,其他非美货币多数下挫。

美债收益率上涨。3月期美债收益率涨1.1个基点,报2.151%;2年期美债收益率涨2.9个基点,报1.866%;3年期美债收益率涨2.7个基点,报1.839%;5年期美债收益率涨2.5个基点,报1.876%;10年期美债收益率涨1.5个基点,报2.11%;30年期美债收益率涨0.2个基点,报2.615%。

鲍威尔:不确定性已加大降息几率

与上周出席美国国会半年度听证时一致,鲍威尔重申了美联储将采取适当行动维护经济扩张。由于美国经济前景的不确定性增加,许多联储官员认为一定程度更宽松的货币政策立场得以强化。他还承认其他央行对美联储决策有影响。

鲍威尔表示,在不确定性增加的背景下,美联储将采取适当行动;贸易及全球经济增速均为不确定性来源;预计6月核心PCE年率为1.7%;美联储对美国经济前景的基本情境预期依旧是稳健扩张。

卡普兰表示,基于债券市场发出的信号,降息可能是必要的;利率似乎并未阻碍经济增长;潜在的降息应当是有限的和克制的;过多的刺激可能助长金融失衡;认为在进行一次降息后,美联储的基金利率将维持稳定;对调整政策保持开放态度;许多人都倾向于“战略性”降息。

埃文斯表示,预计降息50个基点能够推升通胀;仅仅基于通胀,认为2019年美联储将加息数次;经济基本面稳固;需要尽一切可能达成2%的通胀目标。

亚特兰大联储GDP Nowcast模型显示,美国二季度GDP增速预期为1.6%,上次预期为1.4%。