每经记者|孙嘉夏 吴泽鹏 刘春山 滑昂 每经编辑|文多

7月8日晚间,科创板迎来首例终止上市审核企业,上交所依法终止对木瓜移动的科创板发行上市审核。木瓜移动于今年3月底申报科创板上市,经历了两轮问询,公司核心技术、业务模式、重大风险披露、披露一致性等问题受到重点问询。可见,企业的质地好坏直接影响其能否登陆科创板。本期,《每日经济新闻》记者剖析了沃尔德、卓越新能、普门科技、热景生物、金山办公以及洁特生物六家申报企业,以期让读者全面了解这些公司。

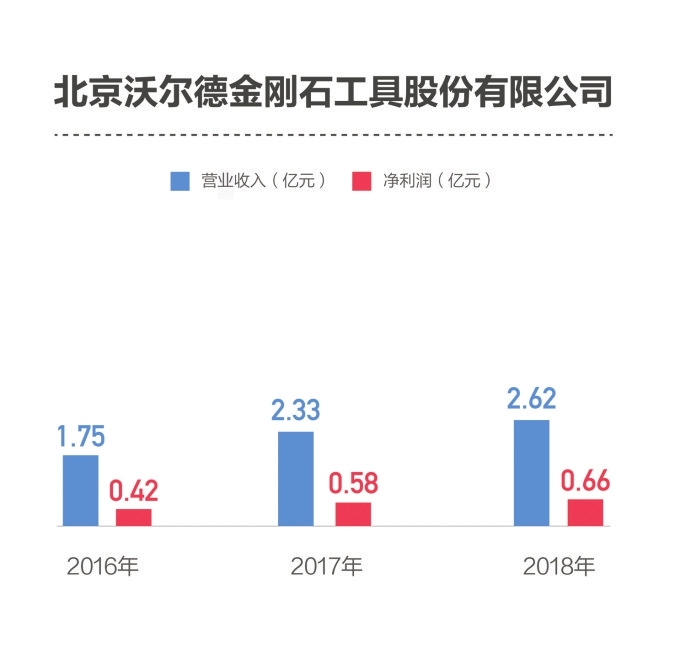

公司全称:北京沃尔德金刚石工具股份有限公司

实控人:陈继锋、杨诺

控股股东:陈继锋

主营:超硬刀具供应商,主要从事超高精密和高精密超硬刀具及超硬材料制品的研发、生产和销售业务

所属行业:专用设备制造业

发行股份数量:不超过2000万股

募集资金投向:超高精密刀具产业化升级项目(投资预算1.66亿元,募集资金使用量1.66亿元)、高精密刀具产业化升级项目(投资预算1.21亿元,募集资金使用量1.21亿元)、高精密刀具扩产项目(投资预算3554.88万元,募集资金使用量3554.88万元)等

近三年研发投入(2016~2018):1345.81万元、1430.46万元、1665.35万元

研发投入占比(2016~2018):7.70%、6.13%、6.35%

风险提示:技术泄密风险、核心技术人员流失风险、应收账款发生坏账的风险、汇率波动的风险、下游加工材料改变的产品风险、产品被其他材料产品替代的风险等

问询关注点:公司此前重大资产重组情况、核心技术、OLED在移动显示设备上逐渐替代LCD屏幕的趋势对公司业务的影响

沃尔德描述自身为“国内领先、国际一流的超硬刀具供应商”。公司竞争对手中,有日本三星钻石、新韩金刚石、日本住友等国际一流的刀具制造厂商。沃尔德表示,为了保持技术领先优势,公司持续保持了较高的研发投入。

值得注意的是,沃尔德当前用于液晶面板切割的钻石刀轮类产品,主要针对LCD屏和刚性OLED屏,因这种两者屏幕具有玻璃材质的脆性特征,适合钻石刀轮切割。而近年兴起的柔性OLED屏,目前主要采用激光切割方式。

沃尔德在招股书中表示,目前柔性OLED屏制造技术依然不成熟。不过公司也坦言,未来若柔性OLED屏突破技术难题后,会部分替代LCD屏和刚性OLED屏,则公司刀轮产品将存在部分被替代的风险。

招股书(申报稿)预披露时间:2019年4月12日

公司全称:深圳普门科技股份有限公司

实控人:刘先成

控股股东:刘先成

主营:治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售

所属行业:医药制造业及专用设备制造业

发行股份数量:不超过4300万股

募集资金投向:康复治疗设备及智慧健康养老产品产业基地建设项目(投资额度2.54亿元,拟使用募集资金2.54亿元);体外诊断及康复治疗设备研发中心建设项目(投资额度1.25亿元,拟使用募集资金1.25亿元);企业信息化管理平台建设项目(投资额度5257.87万元,拟使用募集资金5257.87万元);研究开发与生产能力提升储备资金(投资额度2亿元,拟使用募集资金2亿元)

近三年研发投入(2016年~2018年):3943.81万元、4997.35万元、6667.07万元

研发投入占比(2016年~2018年):22.60%、19.92%、20.61%

风险提示:经销商管理风险;核心技术人员流失的风险

问询关注点:发行人的相关技术是否来自迈瑞医疗等同行业公司,是否与其他机构、同行业公司或研发人员存在纠纷及潜在纠纷;发行人在报告期内部分产品收入和成本的变动比例存在一定差异

上交所第二轮问询中提出,普门科技招股书中关于“合作研发情况”的信息披露前后矛盾。

问询指出,招股书第135页披露,“公司与中国人民解放军总医院第一附属医院、中国人民解放军第三军医大学、上海交通大学医学院附属瑞金医院等合作研发的《中国人体表难愈合创面发生新特征与防治的创新理论与关键措施研究》获得国务院颁发的2015年国家科学技术进步奖一等奖。”

同时,第151页披露,“公司与SYSMEX双方的研发团队通过合作研发,将公司的特定蛋白分析仪与SYSMEX的血常规分析仪整合,形成检测流水线。”

但第177页中称,“与SYSMEX不存在合作研发情况”,第233页披露“报告期内,公司的产品均为自主研制,不存在合作研发的情况”。

对此,普门科技分别解释称,作为参与方与其他完成单位联合申报《中国人体表难愈合创面发生新特征与防治的创新理论与关键措施研究》,不属于合作研发的情形。

此外,普门科技称在2013年已获得特定蛋白分析仪产品及配套试剂CRP的医疗产品注册证,相关产品及配套试剂均为发行人自主研发。2016年,才与SYSMEX正式开展合作。因此,与SYSMEX也不存在合作研发的情况。

招股书(申报稿)预披露时间:2019年4月12日

公司全称:北京金山办公软件股份有限公司实控人:雷军控股股东:WPS香港主营业务:WPS Office办公软件产品及服务的设计研发及销售推广,主要包括WPS Office办公软件和金山词霸等

所属行业:软件和信息技术服务业

发行股份数量:1.01亿股

募集资金投向:WPS office办公软件研发升级方向(拟投入募集资金6.09亿元);办公领域人工智能基础研发中心建设方向(拟投入募集资金3.19亿元);办公产品互联网云服务方向(拟投入募集资金6.10亿元);办公软件国际化方向(拟投入募集资金5.13亿元)

近三年研发投入(2016~2018):2.14亿元、2.66亿元、4.28亿元

研发投入占比(2016~2018):39.43%、35.31%、37.85%

风险提示:产品单一及技术升级的风险、无形资产共有或被许可使用的风险、实际控制人和控股股东控制的风险

问询关注点:雷军未直接持有发行人的股份,认定雷军为发行人实际控制人的依据;研发投入逐年增加及费用率高于同行业可比公司的原因及合理性;董事、高级管理人员最近两年的变化情况等

脱胎于港股上市公司金山软件(03888,HK),金山办公冲击资本市场已经准备多时。2016年金山软件曾发布公告称,计划分拆金山办公上市,此次又瞄准科创板。

招股书(申报稿)显示,截至去年末,金山办公主要产品月度活跃用户数(MAU)超过3.10亿,其中WPS Office桌面版月度活跃用户数超过1.20亿,在国产Office办公领域一枝独秀。

在第一轮问询中,上交所要求发行人补充现有核心技术中能够衡量发行人核心竞争力或技术实力的关键指标、具体表征及与可比公司的比较情况。金山办公在回复时,主要对标了微软Office、GoogleDocs,并称不存在主营业务与公司完全一致的A股上市公司,金山办公与软件行业可比公司由于产品性质及销售需求不尽相同,因此经销模式并不具有直接可比性。

说到金山系小米集团的创始人雷军是一个绕不开的话题。招股书(申报稿)显示,雷军未对金山办公直接持股,但通过金山软件、WPS开曼、WPS香港、顺为互联网等,间接持有金山办公股份11.99%,雷军为实际控制人,求伯君为实雷军的一致行动人。因此,继金山软件、小米集团上市之后,雷军有望再携金山办公“鸣锣”。

招股书(申报稿)预披露时间:2019年5月8日

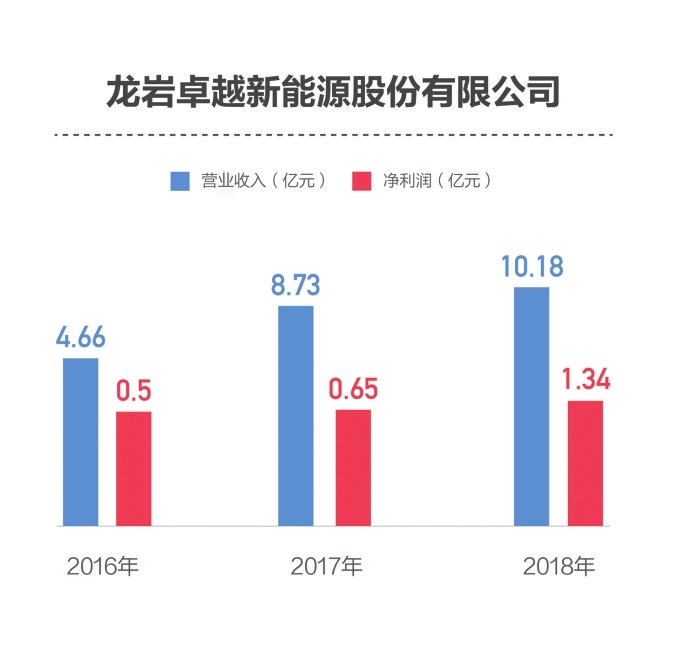

公司全称:龙岩卓越新能源股份有限公司

实控人:叶活动、罗春妹、叶劭婧

控股股东:龙岩卓越投资有限公司

主营:通过综合利用废油脂从事生物柴油及衍生产品的研发、生产与销售的高效资源循环利用

所属行业:废弃资源综合利用业

发行股份数量:3000万股

募集资金投向:年产10万吨生物柴油(非粮)及年产5万吨天然脂肪醇项目(募集资金投入额5.61亿元);技术研发中心建设项目(募集资金投入额0.75亿元);补充流动资金(募集资金投入额1亿元)

近三年研发投入(2016~2018):2670.17万元、3859.89万元、4767.32万元

研发投入占比(2016~2018):5.73%、4.42%、4.69%

风险提示:企业所得税优惠政策调整的风险、主要生产资质续期的风险等

问询关注点:发行人曾申报创业板首发上市,但未获审核通过。上交所要求发行人说明前次申报的简要过程,发审会涉及的主要问题及落实情况,相关问题涉及的事项是否仍持续存在;报告期内主营业务或三废处理方式是否发生变化等

早在2014年,卓越新能就递交了申请创业板IPO的材料,2018年1月又再次递交了申请创业板IPO的材料。此后,第十七届发审委2018年第10次会议审核结果显示,证监会发审委认为卓越新能存在“发行人获得的政府补助和税收优惠占净利润的比例高”“主营业务毛利率、期间费用、扣非净利润变动幅度较大”“客户结构变动较大”等情况,公司未能过会。

卓越新能2018年递交的招股说明书(申报稿)披露:根据发行人销售生物柴油数量测算,2014年至2017年1~9月免征的消费税金额分别达到为1.15亿元、1.59亿元、1.54亿元和1.63亿元,占净利润的比例分别为227.71%、1883.54%、305.47%和510.28%。”

另外,占卓越新能收入85.71%的生物柴油产品毛利率波动性较大,2014~2018年分别为6.88%、-0.33%、14.61%、7.53%、12.24%。

招股书(申报稿)预披露时间:2019年4月26日

公司全称:北京热景生物技术股份有限公司

实控人:林长青

控股股东:林长青

主营:研发、生产和销售体外诊断试剂及仪器

所属行业:医药制造业

发行股份数量:1555万股

募集资金投向:年产1200万人份体外诊断试剂、850台配套仪器生产基地及研发中心项目(项目投资总金额2.98亿元,募集资金使用额2.88亿元)

近三年研发投入(2016~2018):1329.50万元、1563.33万元、1838.34万元

研发投入占比(2016~2018):10.88%、11.00%、9.82%

风险提示:研发失败风险、技术升级迭代风险、新产品未能注册或产业化不及预期的风险、销售模式风险

问询关注点:公司股权结构、董监高等基本情况;发行人多项专利系与他人共同取得;风险揭示披露内容过于笼统、模糊等

热景生物的业务布局,主要聚焦在体外诊断行业的免疫诊断和POCT(point-ofcare testing,即时检验)细分领域,公司核心技术情况被上交所关注。该赛道内已有多家A股上市公司,如万孚生物(300482,SZ)、基蛋生物(603387,SH)、明德生物(002932,SZ),可谓竞争激烈。在热景生物招股书(申报稿)中,公司称已拥有发明专利8项,另有已获授予通知发明专利3项(在2019年6月17日公布的回复中已变为“已拥有发明专利8项,另有已获授予通知发明专利3项”)、实用新型专利16项。但与竞争对手相比,热景生物研发费用占营收比重低于基蛋生物和明德生物,但略高于万孚生物。

近三年,热景生物的营收主要依赖于检测试剂收入,占公司总营收80%以上。而在诊断仪器方面,公司推出了高通量全自动化学发光免疫分析设备,竞争对手则包括国际巨头罗氏、雅培、西门子等公司。

热景生物联合创始人、目前持有公司股权13.8%的第二大股东周锌,曾于2006年6月至2016年7月,在同属体外诊断行业的新三板公司旷博生物担任高管。这一情况引来了上交所的关注。

回复函中表示,周锌曾在旷博生物及旷博生物的两家全资子公司中任职。不过,周锌与旷博生物及其两家子公司目前已解除劳动关系,并承诺未违反与旷博生物及相关下属公司的竞业限制。

招股书(申报稿)预披露时间:2019年4月4日

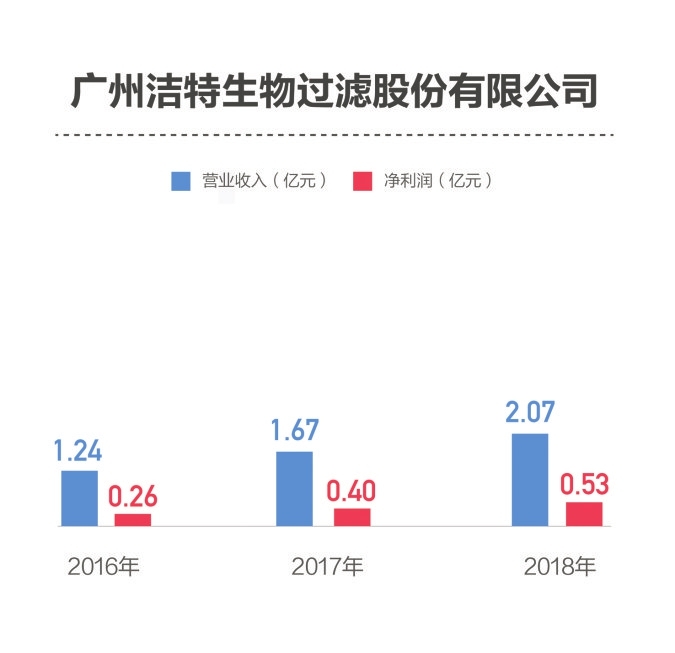

公司全称:广州洁特生物过滤股份有限公司实控人:袁建华、Yuan Ye James(Yuan Ye James原中国国籍时的中文名为袁晔,后加入加拿大国籍,两人为父子关系)

控股股东:袁建华

主营:生物实验室耗材的研发、生产和销售,主要产品为生物培养和液体处理

所属行业:橡胶和塑料制品业

发行股份数量:不超过2500万股

募集资金投向:生物实验室耗材产品扩产及技术升级改造项目(投资额度2.34亿元);国家级生物实验室耗材企业技术中心建设项目(投资额度2600万元);营销及物流网络扩展项目(投资额度2500万元);补充流动资金(投资额度2500万元)

近三年研发投入(2016~2018年):762.25万元、786.99万元、864万元

研发投入占比(2016~2018年):6.15%、4.71%、4.16%

风险提示:一、海外销售风险:公司产品对外出口至美德英等40余个国家和地区,2016年~2018年,外销占比达到78.84%、77.19%和77.65%;二、政府补助变化风险:最近三年,政府补助占当期利润总额的比例分别为19.23%、16.92%和17.27%;三、对赌协议存在执行风险

问询关注点:上交所于7月2日问询,截至7月8日尚未回复

作为一家申报科创板的企业,从数据上看,洁特生物有些“背道而驰”。洁特生物2016~2018年研发投入占营业收入比例在逐年下降,2017年和2018年,更是下降至5%以下。

此外,洁特生物多次增资扩股进行融资,截至招股书(申报稿)披露,共有12名股东,同时,洁特生物也背负了一身的“对赌协议”。

《每日经济新闻》记者注意到,就在半年前,袁建华父子与新引入的机构投资者签订了上市对赌协议。2018年9月,洁特生物与共青城高禾、宁波久顺、天泽瑞发、广开知产签订对赌协议。其中,如果洁特生物首次公开发行股票申请未能于2022年12月31日前获得中国证监会依法核准,天泽瑞发有权要求袁建华父子回购其所持有的公司全部股份。洁特生物与广开知产、共青城高禾、宁波久顺也约定了相同或相似的股份回购条款。

此外,与洁特生物方面存在对赌协议的股东还包括海汇财富、海汇投资、盛世润都以及卓越润都。

对此,洁特生物解释称,对赌协议的存续不会对发行人产生重大不利影响。

招股书(申报稿)预披露时间:2019年6月3日

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。