图片来源:摄图网

你没看错,最新数据显示,德国10年期国债收益率跌至-0.394%,创下纪录新低;法国十年期国债收益率跌至-0.106%,为有史以来首次;就连小国比利时十年期国债收益率也首次暴跌至负…就是说,借钱这些国家政府,借十年,每年要付给国家利息才可以借出去。

根据7月陆续发布的全球PMI最新数据显示,今年6月份全球制造业达到了2012年以来最疲软的状态。特别是新订单正在快速收缩,商业乐观情绪也跌至历史低位。

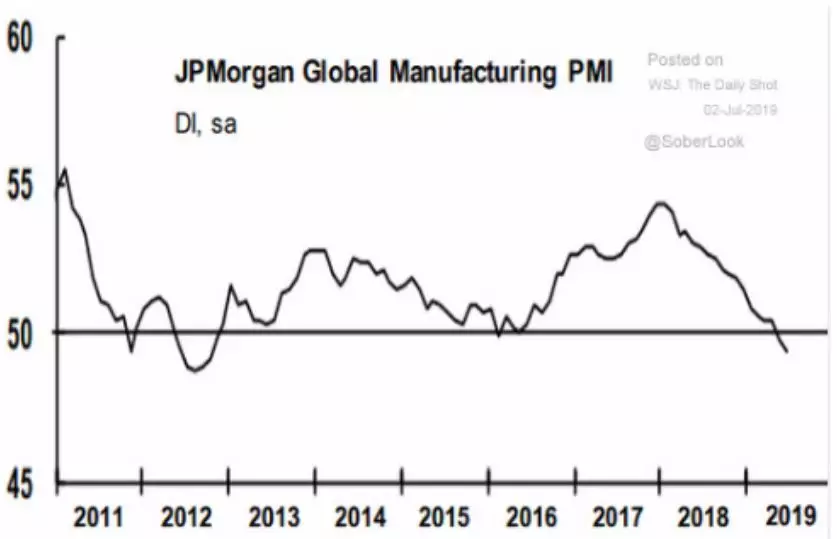

历来50是PMI表征经济强弱的临界点,也就是大家常说的荣枯线。当PMI高于50时,说明经济总体在扩张;当PMI低于50时,说明经济总体在收缩。6月份的摩根大通全球制造业PMI指数在录得49.4,跌至6年半以来最低,弱于5月前值49.8,也是2012年下半年以来首次连续两个月不足50荣枯线。

快速消失的全球制造业新订单,明显受到了全球贸易摩擦带来的巨大不确定性影响。特别是,美国的贸易政策给已经陷入困境的全球经济带来了新的沉重负担。

疲软的经济增长,让市场对于央行年内重启货币宽松政策充满期待。美银美林的统计报告显示,今年以来全球35家央行中已有澳大利亚联储、新西兰联储、印度央行等9家央行迈开降息步伐,下半年预期还会有14家央行降息。

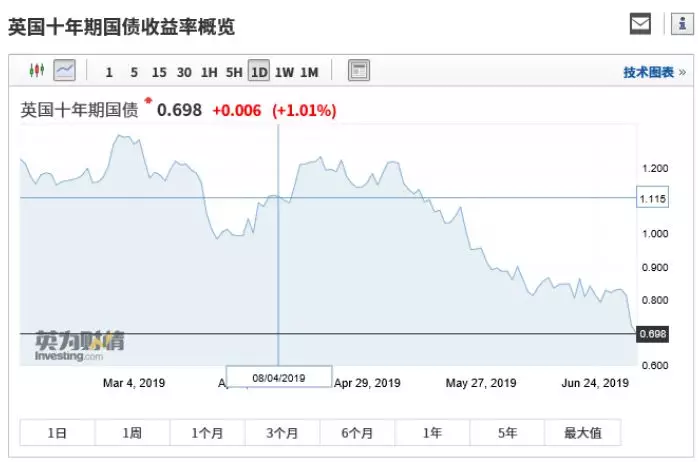

这一预期推动了各国国债收益率持续下滑,目前欧元区超过一半以上国债已经是负利率。最新数据显示,美国10年期国债收益率跌至1.95%,创2016年11月以来最低水平;英国10年期国债收益率跌至0.698%,创下2016年8月来的最低水平;德国10年期国债收益率跌至-0.394%,创下纪录新低。

新增订单正在快速消失,全球制造业PMI陷入持续萎缩

近日,摩根大通全球制造业PMI指数正式公布,6月录得49.4,跌至6年半最低水平,弱于5月前值49.8,也是2012年下半年以来首次连续两个月不足50荣枯线。

从数据来看,包括产出水平,订单数量,出口数量,就业岗位等等,都通通变成负值,显示生产指数已经全面陷入恶化。特别是,新订单正以近7年来最快的速度收缩,商业乐观情绪也跌至历史低位,而消费品类的增速也降至3年低位。

从摩根大通的这份全球制造业问卷调查来看,全球制造业PMI已经陷入持续萎缩,全球制造业正面临需求不足的严峻困境,增长已经结束了,萎缩即将到来。摩根大通全球经济研究人员表示,最新PMI数据显示,全球制造业产出已经停止增长,而且影响到了雇佣行为和商业信心。

根据此前稍早陆续发布的多个国家制造业PMI显示,各国PMI均呈现下滑态势。

欧洲6月的Markit制造业PMI终值为47.6,低于5月前值47.7,不仅连续第5个月处于萎缩区间,也创三个月最低。其中,德国6月制造业PMI为45.0,尽管略优于前值44.3,也是近四个月以来的最高值,但仍低于荣枯线。

中国6月财新中国制造业采购经理人指数(PMI)录得49.4,低于5月0.8个百分点,四个月来首次落于荣枯分界线以下,显示中国制造业景气度明显下降。新订单总量和新出口订单皆有所下滑。

美国6月ISM制造业指数创近三年新低,当月的Markit制造业PMI创2009年9月以来次低。

贸易摩擦仍然持续不断,全球经济陷入困局

疲软的全球制造业新订单,明显受到了全球贸易摩擦带来的巨大不确定性影响。特别是,美国的贸易政策给已经陷入困境的全球经济秩序增添新的沉重负担。

7月1日,美国政府宣布打算对40亿美元欧洲输美商品征收额外关税,以期就美欧民航飞机补贴争端向欧方施压。

根据美国贸易代表办公室的声明,拟定可能需要额外缴税的欧洲商品包括意大利帕尔梅桑奶酪、英国苏格兰威士忌、爱尔兰威士忌和香肠等。这一清单增加89种商品税目,对先前拟定可能征收关税的欧盟国家产品清单作补充。这意味着,美方拟对欧洲输美商品征收额外关税的规模扩大至250亿美元。

7月3日,美国商务部宣布,将对部分来自台湾(地区)与韩国的钢铁制品征收最高456%的惩罚性关税。美国商务部通过声明介绍,这些钢铁制品在原产地生产后,被运到越南进行轻微加工,然后再出口美国,借此规避反倾销和反补贴关税。

作为全球经济增长的“金丝雀”——韩国在7月3日已经将今年的经济增长目标下调至7年来的低点,为2.4%。同时,韩国政府现在预计今年全年出口将萎缩5%,放弃早先预测3.1%的增长。韩国经济研究院的一项民调显示,有70.9%的受访者对2019年韩国经济前景持悲观态度,持乐观态度的受访者仅占11.4%。

在美国市场,从美国国内情况来看,虽然失业率仍然在50年来最低水平,但是公司盈利情况正在出现大幅下滑。根据美国经济调查局的统计数据显示,2019年一季度公司利润较2018年第四季度下滑了2.8%,而非金融企业利润下滑为3%。这对于美国股市长期增长来说,显然不算利好消息。

全球宽松预期强烈,欧元区一半以上国债陷入负利率

快速消失的新增订单,意味着更疲软的需求,这也让市场对于全球主要央行年内重启货币宽松政策充满期待。统计数据显示,欧元区负收益率国债占比达55%,为2016年8月以来最高。欧洲多个国家的10年期国债收益率已经低于0,成为“零下”俱乐部成员。

7月2日,澳洲联储将现金利率下调25个基点至1.00%,再刷历史低位,此为澳洲联储近三年来第二次降息,上个月首次降息。而且与6月的声明相比,7月份澳洲联储声明中增加了“如有必要将再次降息”的措辞。

7月2日,欧洲央行决策者认为没有必要急于在7月降息。消息人士称,报告表示欧洲央行政策制定者倾向于等待更多的经济数据更新后,在9月做出刺激政策的决定。尽管如此,决策者还是有可能在本月调整措辞,并表示即将采取更多的刺激措施。摩根士丹利则预计,欧洲央行可能在本月降息,并在第四季度重启QE。美联储在7月31日,比欧洲央行会议晚一周的利率决定。

7月3日,英国央行行长马克·卡尼(Mark Carney)表示,英国可能需要更多刺激政策来应对潜在的经济衰退。

在市场宽松预期推动,全球十年期国债收益率持续下滑。7月3日,美国10年期国债收益率跌至1.956%,创2016年11月以来最低水平。

法国十年期国债收益率跌至-0.106%,为有史以来首次。

英国10年期国债收益率跌至0.698%,创下2016年8月来的最低水平;

德国10年期国债收益率跌至-0.394%,创下纪录新低。

没看错,十年期德国国债利率现在是负的0.394%,也就是说借钱给德国政府,借十年,每年要付给德国政府0.394%才可以借出去。基本上就是说今后十年德国经济的增长预期是负的。根据Tradeweb数据显示,欧元区负收益率公债占比达55%,为2016年8月以来最高。

此外,今年以来负收益率债券数量不断增加,总体体量按照彭博社的最新统计已经膨胀到了13万亿美元,相当于中国去年的GDP总值,而且这种现象在世界金融史上还是第一次。

同样在中国国债市场,国债收益率也持续呈现全面下滑态势,见上图。从财政部发布的相关公告来看,7月3号,本月国债发行计划正式拉开了序幕,一大批国债即将与投资者见面。

券商中国