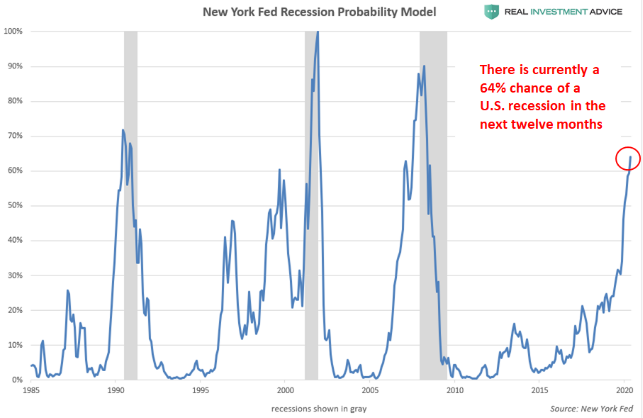

未来12个月美国经济陷入衰退的概率已迅速上升至64%,而更令人担忧的是,美国联邦债务水平已经超过GDP的100%,这或将给即将进入衰退的美国经济带来更大的挑战。

每经记者|蔡鼎 每经编辑|周宇翔 杨诗涵

虽然美国经济在明年陷入衰退的可能性已迅速上升(目前已高达64%),但许多乐观的经济学家和金融评论人士却在淡化这一风险。他们认为,美联储当前的加息周期力度并不够大,不足以使美国经济陷入衰退。虽然这是事实,但以历史的标准衡量,目前美国的利率仍处于很低的水平。

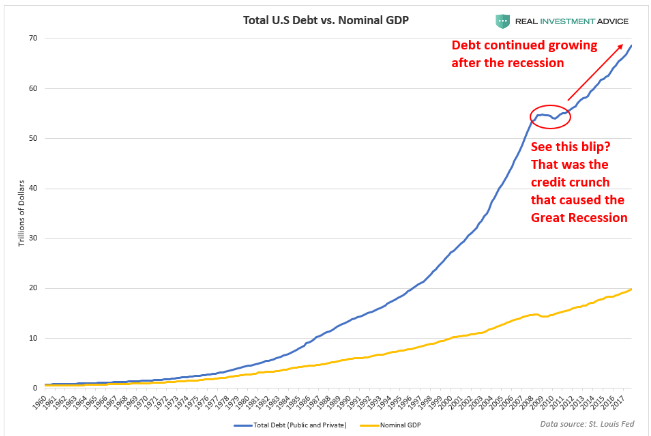

现实情况是,由于美国的债务负担在过去几十年里急剧增加,美联储并不需要加息到某一水平去触发衰退的发生。从下图中便可以看出,自上世纪80年代初以来,美国公共和私人部门的总债务增速一直高于基础经济的增速(以名义GDP衡量)。

图片来源:英为财情

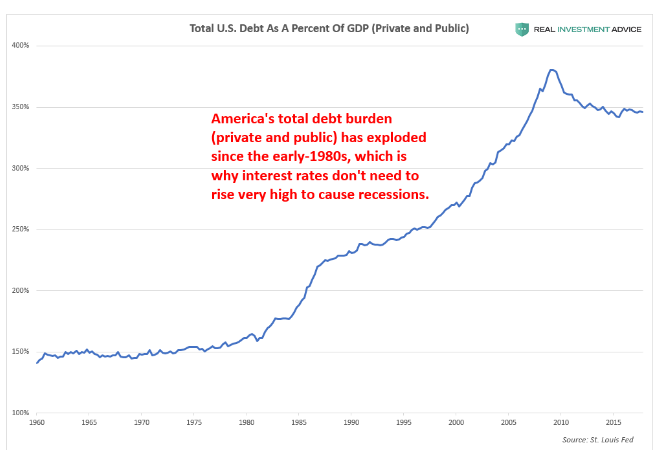

由于债务的增加快于美国的经济增速,美国债务占GDP的比例已从上世纪80年代初的略高于150%,飙升至今年来的约350%。更高的债务已成为美国人无法承受类似2008年金融危机前那样高利率的原因。

图片来源:英为财情

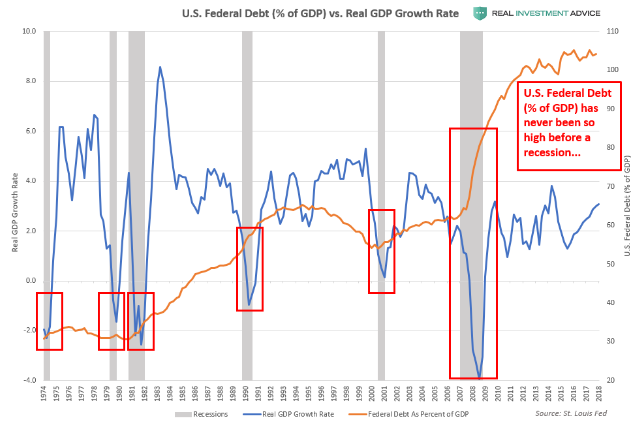

尤其令人担忧的是,美国联邦债务水平已经超过GDP的100%(上世纪大萧条期间的比例仅为62%),这或将给美国经济在即将到来的衰退中带来更大的挑战:

图片来源:英为财情

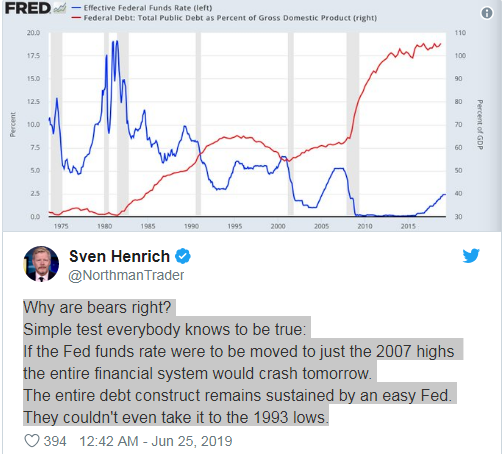

市场策略师斯文•亨利克(Sven Henrich)很好地描述了美国面临的难题:“为什么空头是对的?简单的测算每个人都知道是真的,如果联邦基金利率被上调至2007年的高点,整个金融体系第二天就会崩溃。目前整个美国的债务结构就是由宽松的美联储在维持。”

图片来源:英为财情

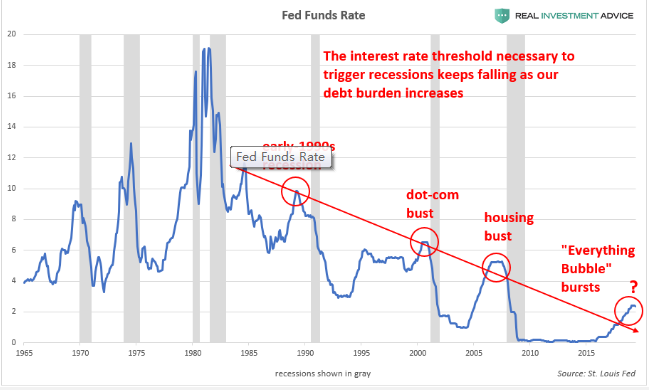

如下面的联邦基金利率图所示,随着美国债务负担的增加,触发经济衰退所需的利率门槛在持续下降(衰退由灰色的柱状图表示):

图片来源:英为财情

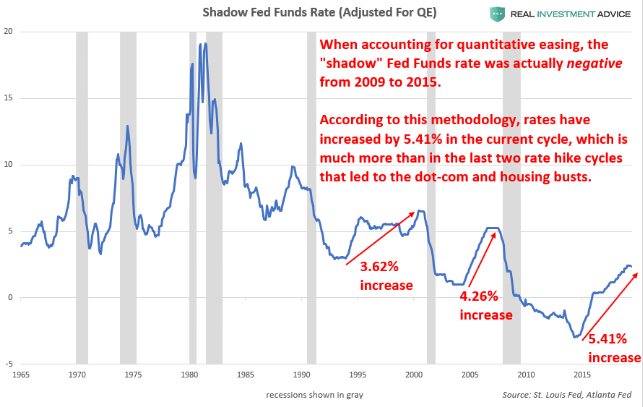

虽然许多的乐观主义者很快指出,在当前的紧缩周期中,联邦基金利率只是从0%上升到了2.5%,但现实情况是,目前的紧缩周期甚至比过去的几个周期更为激进(指金融危机后美联储的量化宽松)。

图片来源:英为财情

此外,10年期美债收益率也证实了联邦基金利率发出的信息:美国经济对更高的利率越来越敏感。

图片来源:英为财情

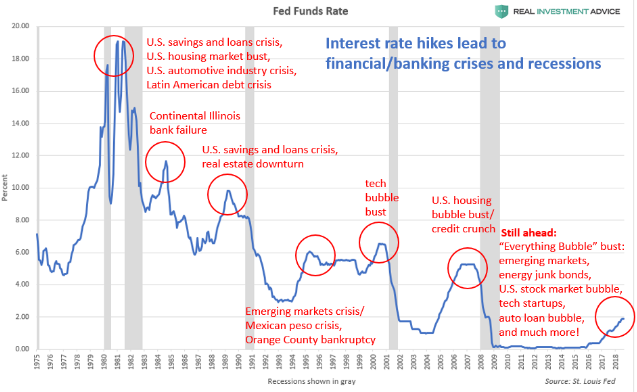

危险的经济泡沫往往在低利率时期形成,而在利率上升时期破灭,这就是通常导致衰退的原因。

在过去十年的低利率时期(不仅是在美国, 在全球范围内亦然),全球债务已经在全球范围内形成,这当中包括新加坡、加拿大、澳大利亚、新西兰、欧洲等地区的房地产市场、艺术市场、美股、 美国汽车贷款、科技初创企业、页岩能源、全球建筑、美国商业房地产、美国餐饮业、美国医疗保健和美国房地产市场再次出现泡沫。

而这些泡沫极有可能在即将到来的衰退中破裂。

图片来源:英为财情

未来12个月美国经济陷入衰退的概率,也上升到了64%(灰色柱状图同样表示之前的衰退周期)。

图片来源:英为财情

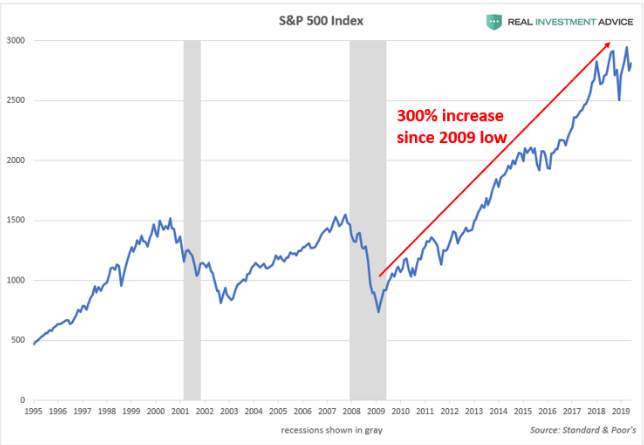

迅速逼近的衰退给极度膨胀的美股带来了严重的风险,自2009年低点以来,美国股市已经翻了一番。由于美联储的量化宽松和加息周期,美股正在经历一场不可持续的泡沫。

图片来源:英为财情

总之,美国经济陷入衰退,美联储大幅加息并不是必要条件;此外,利率很可能已经上升到使美国脆弱的经济陷入衰退所必需的水平,各项美国经济数据迅速疲软就证明了这一点。

在这一阶段,每个人都要意识到,我们不能指望再来十年的全球央行宽松周期。央行只能通过从未来借款来创造暂时的经济繁荣,而这种繁荣是不可持续的。任何不相信或者没有意识到这一事实的人,都将不可避免地经历即将到来的泡沫破灭。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。