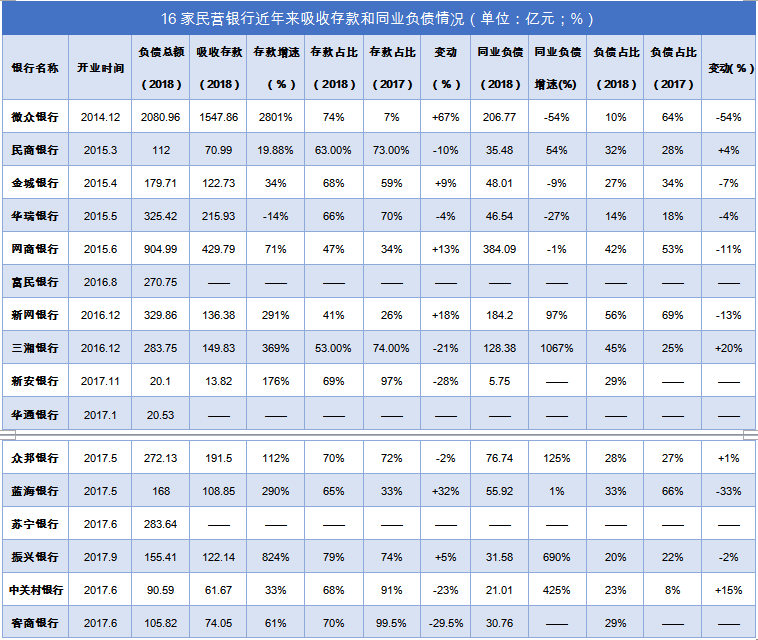

由于缺乏网点,没有客户基础,民营银行在开业之初较大程度依赖着同业负债,而随着众多民营银行通过发行“智能存款”产品来吸收存款,2018年这一情况发生了较明显的改变,例如,曾高度依赖同业负债的微众银行,其存款占比从2017年的7%提升到了2018年的74%,同业负债占比则从64%降至10%。此外,新网银行、蓝海银行等2018年的存款占比也有较大幅度提升。

不过,“智能存款”产品也面临着监管趋严的压力。“民营银行目前还在拓展客户的阶段,高息揽储是一种不错的方式,但是受监管影响,如果不让做,难度会明显上来。如果可以开发一些有应用场景的产品,例如通过小微商户收款,吸收一定的结算存款,可能会缓解这一块的压力。”天风证券银行业首席分析师廖志明向《每日经济新闻》记者表示。

融360大数据研究院分析师杨慧敏指出,负债端是民营银行面临的主要问题,除了发行“智能存款”产品,同业存单仍是民营银行吸收负债的重要方式,相关民营银行未来也会加快申请发行同业存单的资格,民营银行的同业存单发行规模将会继续扩大。

民营银行负债端趋势:降同业、增存款

去年,大部分民营银行都呈现出业绩向好的趋势,在《每日经济新闻》记者统计的16家已披露去年相关业绩数据的民营银行发现,从规模上看,仅有华瑞银行一家出现资产缩表的情况;从业绩上看,仅有华通银行一家出现亏损的情况。

整体向好的资产规模和经营业绩背后,民银银行在负债端也呈现出新趋势,压降同业负债,增加存款吸收。

《每日经济新闻》记者以同业及其他金融机构存放、拆入和卖出回购金融资产款项为口径统计了各家民营银行的同业负债情况。

微众银行2018年吸收存款1547.86亿元,较2017年剧增2801%,存款占比从2017年的7%提升到74%。与此同时,微众银行的同业负债在2018年减少了54%,至206.77亿元,占比则从64%降至10%。

网商银行2018年存款同比增长71%,占比从2017年的34%提升至47%,同业负债占比则从53%下降至42%。金城银行2018年同业负债占比27%,较2017年下降了7个百分点。华瑞银行2018年同业负债占比18%,2018年进一步下降至14%。

“民营银行开业三年之后也要符合各种监管指标,需要增加存款。”廖志明向《每日经济新闻》记者表示。根据监管要求,银行同业负债总额不能超过总负债的三分之一,目前来看,首批开业的民营银行中,除了网商银行同业负债占比略高,其他均已符合监管要求。

2016年之后开业的银行中,蓝海银行2018年同业负债占比实现了大幅下降,占比从2017年的66%下降至33%,同时存款同比增长290%,占比从33%提升到了65%。

新网银行同业负债占比从2017年的69%下降至了2018年的56%,不过这一占比依然属于较高水平。与此同时,新网银行2018年吸收存款同比增长291%,占比从26%提升至41%。

存款占比下降,而同业负债占比上升的民营银行有民商银行、三湘银行和中关村银行。

民商银行2018年同业负债占比从上一年的28%上升至32%,存款占比则从2017年的73%下降至2018年的63%。

三湘银行2018年的同业负债占比从之前的25%上升到了45%,存款占比则从74%降至53%。从增速来看,三湘银行同业负债增长相当迅猛,2018年其同业负债128.38亿元,同比增长1067%,吸收存款149.83亿元,同比增长369%。

中关村银行2018年同业负债同比增长425%,占比从2017年的8%提升至23%;存款同比增长33%,占比从2017年的91%降至68%。

负债端存压力,智能存款监管趋严

“微众银行存款增加跟其推出的智能存款产品有关。”廖志明表示。2018年,微众银行推出“智能存款+”,该产品是1~5年定期存款,但可提前支取,支取利率随持有期限变化,存款时间在1个月以内,利率为2.8%,1-3个月利率为4%,3-6个月利率为4.3%,6个月-1年利率为4.4%,1-5年利率则为4.5%。“智能存款+”的高收益和灵活性对用户产生了很强的吸引力。不过,这一产品在2018年底受到了监管限制,曾一度下线。

目前,微众银行APP上仍有“智能存款”在售,但利率已经大不如从前,持有7天以下利率为1.2%,持有7天至2年利率为2%,2年到3年的利率为3.15%,3年到5年的利率为4.125%,持有5年到期利率为4.5%。

事实上,很多民营银行都在通过这类“智能存款”产品吸收存款。目前在售的,例如,振兴银行智慧存004期,满12个月利率4.8%,持有超30天提前支取利率3.8%;蓝海银行蓝贝贝,5年期储蓄存款,可提前支取,靠档计息,持有时间3个月以下利率3.7%,3个月到6个月利率4.2%,持有6个月到1年利率4.5%,持有1到3年利率4.7%,3到5年利率5%。

廖志明向《每日经济新闻》记者表示,智能存款比其他存款产品的利率显著要高,成本稍微高一些,但至少可以吸收存款,只要在资产端的收益足够高,能够覆盖负债端的成本,就可以持续。“对于民营银行来讲,作为新生银行,客户基础很一般,通过比较高的利率去吸收存款是不错的一种方式。”

不过,“智能存款”产品也面临着监管趋严的压力。廖志明指出,微众银行现在的“智能存款”产品存款利率大幅度降低,尤其是前三年持有利率大不如前,吸引力也大幅下降。从短期来看,若不能推出新的吸引力强的产品,2019年微众银行的存款增长势头可能受阻。

杨慧敏指出,负债端是民营银行面临的主要问题,受限于线上远程开户,吸储渠道较窄,所以越来越多的民营银行不惜通过线上高利率进行揽储。此外,据融360大数据研究院不完全统计,目前仅有四家民营银行有发行大额存单的资格,分别为微众银行、金城银行、民商银行、华瑞银行,目前从APP来看,华瑞银行还没有发行大额存单产品。其次,具有发行同业存单资格的仅有7家民营银行,也就意味着还有10家民营银行负债渠道更窄,主要还是通过同业金融机构存放的方式增加负债。

“民营银行目前还在拓展客户的阶段,高息揽储是一种不错的方式,但是受监管影响,如果不让做,难度会明显上来。如果可以开发一些有应用场景的产品,例如通过小微商户收款,吸收一定的结算存款,可能会缓解这一块的压力。”廖志明表示。

杨慧敏表示,拓宽负债端渠道是目前民营银行突围的一个方面,除了发行“智能存款”产品,同业存单仍是民营银行吸收负债的重要方式,另外10家民营银行未来也会加快申请发行同业存单的资格,民营银行的同业存单发行规模将会继续扩大。当然,其他金融债也是民营银行未来拓宽融资渠道的重要方式。

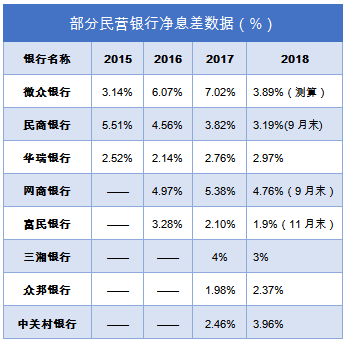

净息差整体收窄

负债结构调整的同时,民营银行的净息差水平也在发生变化,高净息差成为过去时。记者统计发现,在有净息差数据披露的民营银行中,民商银行和富民银行净息差逐年下滑。

2018年9月末,民商银行的净息差为3.19%,而2015至2017年,其净息差分别为5.51%、4.56%和3.82%。富民银行的净息差则从2016年的3.28%下降至2017年的2.1%,再进一步下降至2018年11月末的1.9%。此外,三湘银行的净息差也从2017年的4%下降至2018年的3%。

苏宁金融研究院互联网金融中心主任薛洪言向记者分析指出,民营银行数量少,且各有特点,在个别指标上表现出与行业相反的趋势。银行业的净息差水平整体是上升的,但民营银行的整体净息差却是收窄的,主要的原因是规模的增长摊薄了净息差,即早期规模较小,很容易找到高息资产,净息差水平比较高,如2017年接近5%;但随着规模的增大,民营银行净息差水平开始向行业平均水平回归,呈现出下降趋势。但即便如此,民营银行整体净息差仍然远高于行业平均水平。

不过,也有民营银行的净息差水平有明显提升。2018年,中关村银行的净息差达到3.96%,较2017年提升1.5%;众邦银行2017年和2018年的净息差分别为1.98%和2.37%;华瑞银行2016至2018年的净息差分别为2.14%、2.76%和2.97%。

“净息差收窄总体来看是一个大的趋势,具体不同的银行资产端不一样,基数也是不一样的,每一家银行可能有所差别,但大的趋势是这样。”廖志明表示。

记者注意到,民营银行中,三家互联网银行的净息差要明显高于其他类型的银行。微众银行2017年的净息差高达7.02%,2018年其未公开披露净息差水平,据天风证券测算,微众银行2018年的净息差大约为3.89%;网商银行2018年9月末的净息差为4.76%,新网银行2018年末的净息差为4.3%。

而在有净息差数据披露的其他类型民营银行中,未有超过4%的银行,振兴银行2018年末的净息差仅为1.64%。

薛洪言指出,从业务结构上看,个人业务的净息差高于对公业务,三家互联网银行均以个人贷款为主,导致其净息差更高一些。廖志明也表示,这几家银行共同的特征是资产端放消费贷比较多,贷款收益率较高。

杨慧敏表示,民营银行目前仍处于快速发展阶段,且由于定位服务小微和零售客户群体,受到各地政府支持,尤其是互联网银行,相比城商行等传统银行,不受地域限制,有更多的发展空间。而提高资产端风控质量和技术水平是民营银行长期发展的关键。

封面图片来源:摄图网