图片来源:摄图网

中国市场当前估值已经回调至历史区间中低位水平,下半年面临“政策发力”与“增长压力”之间的平衡,整体机会可能要待风险进一步释放、积极因素占主导的情况下才会更明显,时间点与持仓结构的把握均较为重要。我们判断依据如下:内外部因素导致增长压力可能会持续;流动性走向宽松但估值受制于风险偏好,扩张弹性可能受限。结构上,内需优于外需,大盘跑赢小盘。大类资产上,黄金、部分农产品可能会好于股票和债券,地产、工业属性大宗商品可能会相对落后,债市待宽松更确定后机会才更明显。

政策支持与增长压力间的平衡

中国市场当前估值已经回调至历史区间中低位水平,下半年面临“政策发力”与“增长压力”之间的平衡,整体机会可能要待风险进一步释放、积极因素占主导的情况下才会更明显,时间点与持仓结构的把握均较为重要。我们判断依据包括如下几点:

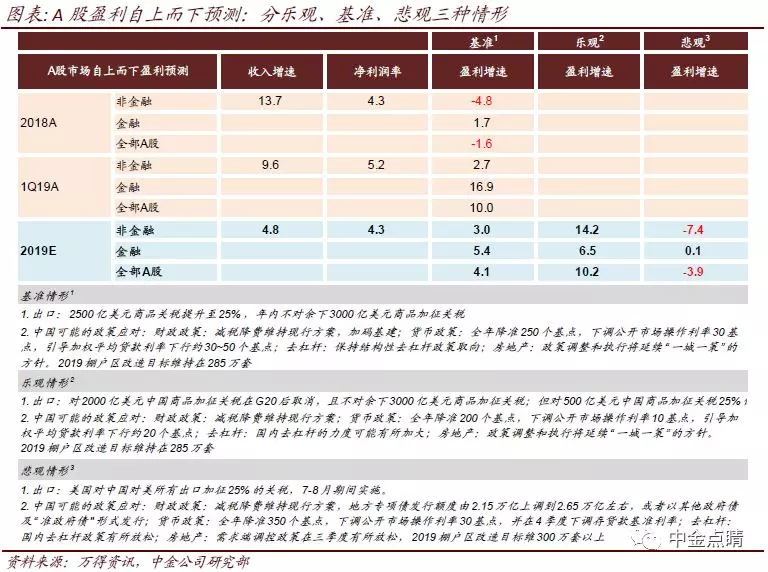

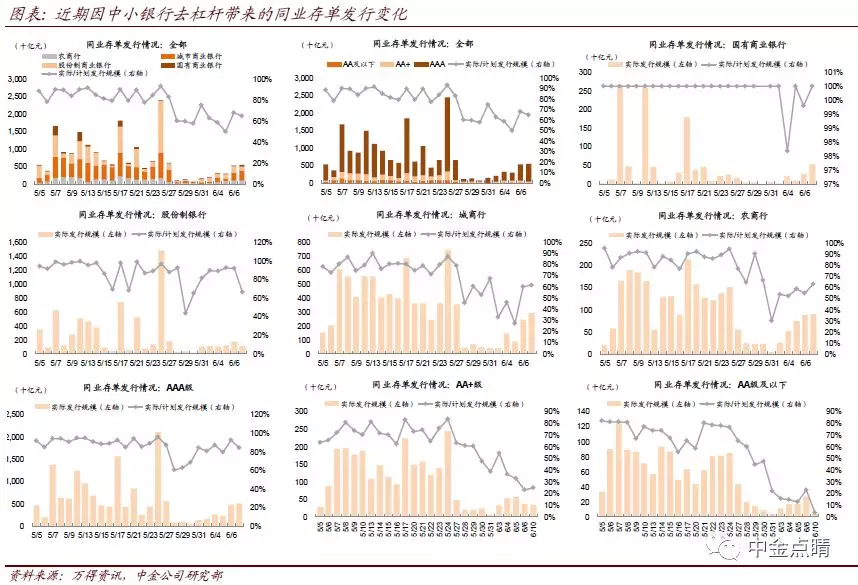

1)内外部因素导致增长压力可能会持续。外部贸易摩擦及类似保护主义措施等因素可能继续发酵并影响全球的增长;内部地产市场逐步降温,中小银行去杠杆可能限制金融体系对实体经济的支持。财政政策发力基建等措施会缓解一定的压力,但其作用可能是局部的。在此背景之下,中金宏观组下调基准情形下的2019/2020年GDP预测,从此前6.4%/6.3%到6.2%/6.0%。我们对2019年A股自上而下盈利预测为4.1%(其中金融/非金融5.4%/3.0%),低于趋势。

2)流动性走向宽松但估值受制于风险偏好,扩张弹性可能受限。代表蓝筹股的沪深300指数前向12个月市盈率在10.1倍(其中非金融板块13.3倍),低于历史均值0.5倍标准差(非金融板块低于历史均值0.6倍标准差),整体不高但需要催化剂才能实现明显扩张。面对增长风险美联储已经展现鸽派姿态,中国政策也有宽松空间,但物价及去杠杆压力可能限制宽松的力度和效果。海外资金与国内相对偏长线资金是近年A股增量资金的主力,边际上对市场估值、个股及板块选择等行为也在产生越来越重要的影响。科创板已经正式启动,当前市况下要注意对中小市值板块流动性的分流。

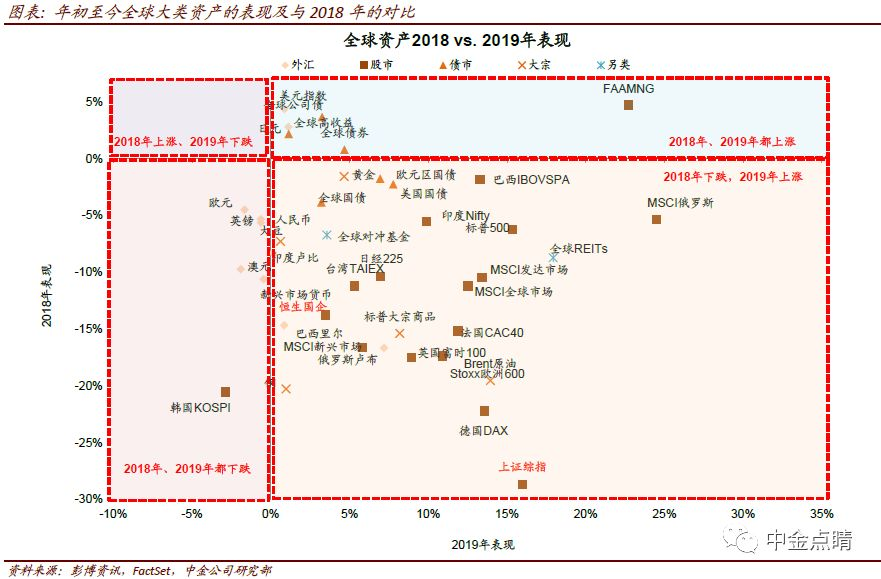

结构上,内需优于外需,大盘跑赢小盘。大类资产上,黄金、部分农产品可能会好于股票和债券,地产、工业属性大宗商品可能会相对落后,债市待宽松更确定后机会才更明显。股市下行风险包括中小银行去杠杆持续发酵,物价持续上行,房地产超调,全球增长明显下滑,等等。上行风险因素包括增长韧性强、政策力度超预期、中美经贸关系缓和等。

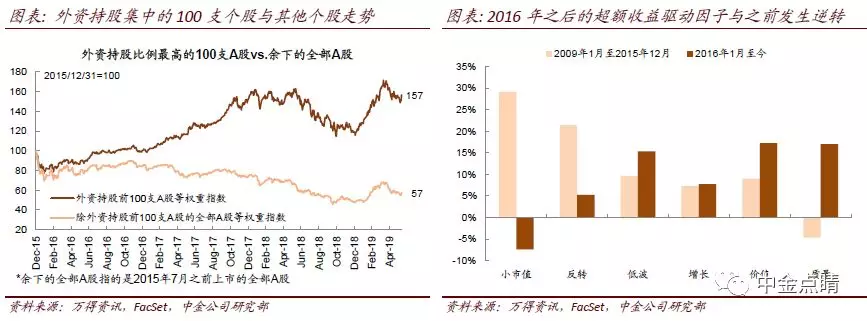

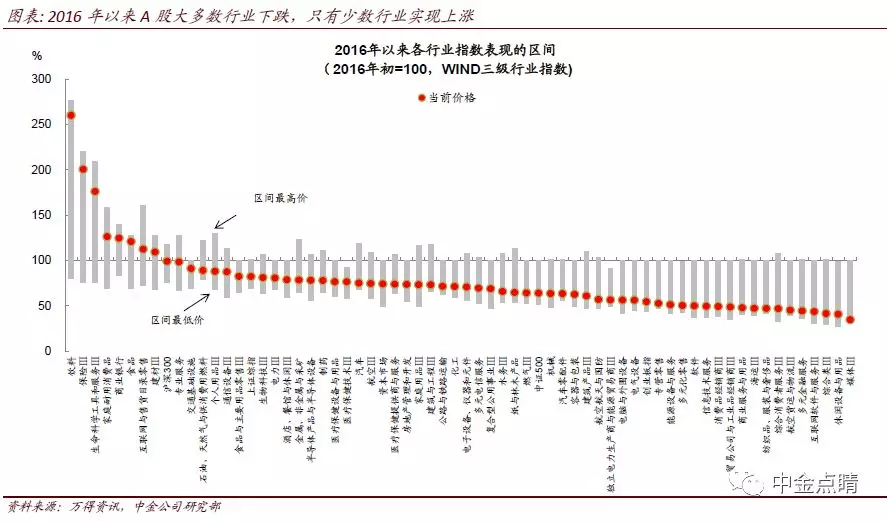

市场“国际化”与“机构化”背景下个股及板块表现显著分化

今年以来反映消费升级与产业升级趋势的优质龙头跑赢市场并继续获得外资青睐,背后长期变化值得关注。A股近年个股分化显著,表现为少数个股长期跑赢大多数其他个股,外资在这类个股持股比例也逐步升高。这是对中国经济新老结构转换的反映,也是市场在逐渐国际化、机构化相伴随的结果。我们研究发现,驱动A股超额收益的因子在近年与此前发生了明显的变化,基本面相关因子在超额收益贡献度越来越高,而此前是博弈类因子对超额收益具有更高的解释度,就是这一趋势的部分体现。我们认为这些趋势未来可能会更加显著,值得重视。

关注两条主线与五大主题

综合行业自下而上的判断、估值、政策等方面的考虑,下半年配置要注重内需、留足估值安全边际。我们认为下面两条主线可能相对跑赢:1)估值相对较低、仓位相对轻、政策预期逐步增强的领域,如基建、汽车等;内需中下半年可能有催化剂的板块如5G、农业等;2)继续看好消费升级与产业升级大趋势,逢低吸纳包括家电、食品饮料、医药、先进制造等领域反映趋势的龙头个股。我们相对看淡上游原材料板块,相关板块估值依然不低、预期仍偏高、未来需求可能面临压力。宏观流动性条件偏宽松、市场整体估值不高,主题投资可能阶段性活跃。

来源:中金点睛微信公众号

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。