“你也是去(无人机)展览会?已经是第十届了,看看今年能有什么新花样。”6月骄阳似火,但这也难档无人机从业者的热情。在北京五棵松文化体育中心,6月12日至14日举办的“尖兵之翼——第十届中国无人机大会暨展览会”(北京站)现场,来自天津一家无人机企业的参展商一边跟《每日经济新闻》记者交谈,一边把他们的无人机展品搬到展览区。

这里正在举行一场无人机大会暨展览会,尚未开幕之时,已有参展商兴致盎然地布展,也有往年的展商今年没了踪影。

作为深受政策影响的无人机行业,这几年频频颁布的新政策让行业“喜忧参半”。

一些小厂商在准入门槛越来越高中被淘汰,但同时有更多的从业者想要在这个领域“尝尝鲜”。在一位行业“老兵”眼中,经历了多年的变革,这片科技界的沃土即将进入集群智能时代,也出现应用的分水岭:C端市场在一些头部大厂的带领下从稚嫩变得逐渐成熟,而更加广阔的B端市场仍然还有很多积累的空间。

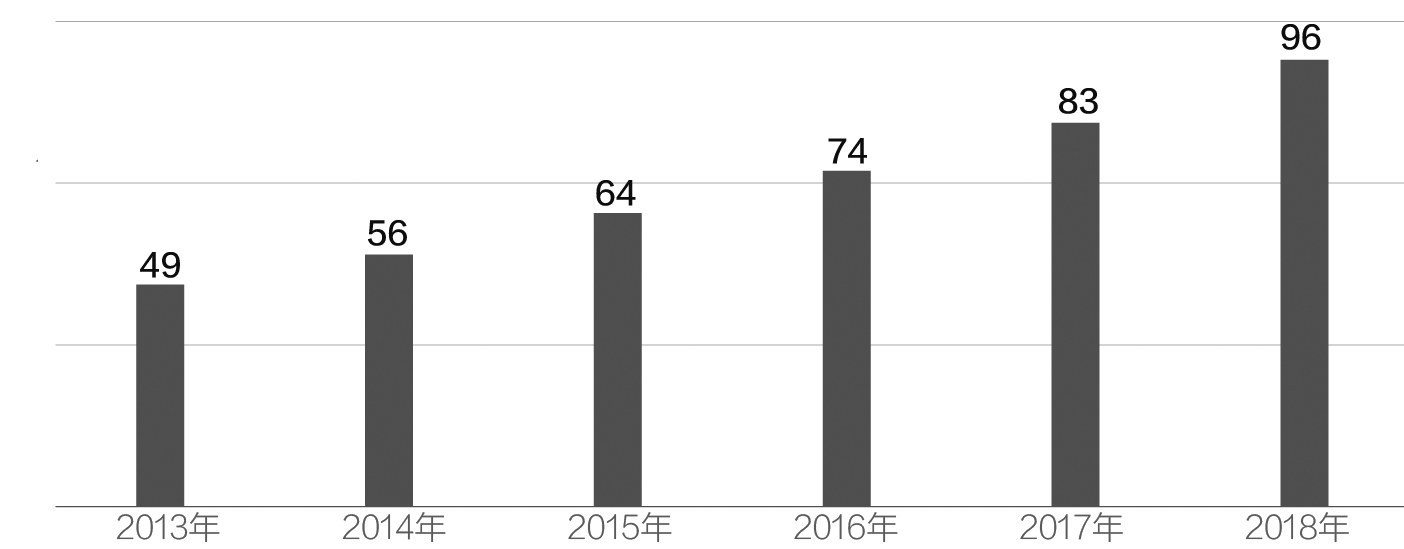

▲2013~2018年我国无人机产业规模情况(单位:亿元)数据来源:前瞻产业研究院邹利制图

政策趋势:经营会放宽,安全不放松

“对于无人机的安全方面,不要抱有任何幻想,但是在技术的迭代和场景的应用方面,依然存在无限空间。”这是在6月12日至14日举办的“尖兵之翼——第十届中国无人机大会暨展览会”(北京站)期间,中国航空规划设计研究总院有限公司综合规划院总监佟京昊发出的感叹。

按照佟京昊的描述,无人机的管理政策发展经历了三个阶段:在2009年之前,无人机处于无监管的空白状态,仅仅给予无人机作为通航飞行器的界定;2009~2016年,消费级无人机行业迅速成长,倒逼我国政策监管,早期基本纳入通用航空加以管理;2016年至今,管理体制的摸索和讨论更具针对性和广泛化,无人机行业相关的法律法规迅速得到完善,监管逐渐落地。

梳理政策不难发现,无人机政策的推行与无人机行业发展的步伐相伴相生,且在安全保障方面不断趋于严格。例如,从2014年4月起,无人机驾驶员的资质和训练质量管理都要由“中国航空器拥有者及驾驶员协会”来负责。佟京昊认为,这标志着无人机开始进入持证飞行阶段,但是法律法规和监管执行尚未完善和正规化,在实际申请操作上模糊不清。

2016年以来,针对无人机领域的政策更加密集。《每日经济新闻》记者不完全统计发现,平均每年都有2~3个相关政策出台。其中,2017年的《民用无人驾驶航空器实名制登记管理规定》标志着中国进入无人机实名登记时代,而2018年的《无人驾驶航空器飞行管理暂行条例(征求意见稿)》、2019年的《特定类无人机试运行管理规程(暂行)》则让无人机的监管制度更为完备。

放眼全球,各国政府对无人机飞行都有相应监管措施,从安全角度看是绝对必要的。纵观国内,目前的所有政策都是基于安全前提,为了规范行业发展。

佟京昊在接受《每日经济新闻》记者专访时表示,随着技术进步,监管也将更加开放。对于未来的政策走向,其分析称,遵循现行管理体制,由多个国家机关按各自职能分工管理。行业发展与飞行活动安全必须兼顾,必须要取得平衡。今年民航发〔2019〕5号文,已明确经营限制逐步放宽,安全监管决不放松的政策走向。

市场分化:C端进红海,B端在开拓

作为与安全息息相关,受政策高度影响的行业,在政策层面发生变化的同时,无人机发展的业态也发生了一系列的变化。

一个有意思的现象是,《每日经济新闻》记者在展会现场发现,参展商基本以B端应用为主,很少看到C端企业的身影。而众多企业带来的新品也涵盖测绘、定位、消防、航拍、农业等领域。这背后的原因何在呢?

区别于展览区的人声鼎沸,主会场的从业者正在静静倾听演讲嘉宾对于行业的预判。佟京昊也向与会嘉宾提及行业风向:“今天来参展的几乎全是B端企业,无人机C端的门槛不断提高,即将进入寡头时代,而B端的竞争也十分激烈。”在这点上,来自南方的参展商李乐深有感触:“消费级的机器大部分的市场空间都被大厂拿走了,新的企业再涌进来很艰难,而且在一些大厂的带领下,C端市场的门槛已经抬高了不少,早已经走出了野蛮生产的初级时代,现在大部分厂商依然重新瞄准toB赛道。”

无人机主要分为消费级和工业级。消费级无人机特指面向个人消费者、主要开展娱乐与航拍功能的飞行器,着重拍摄功能和可操作性,一般为四轴的多旋翼机型,目前基本实现便携可折叠。工业级无人机则通过不同任务系统的加载,代替人力或传统装备开展工农作业,注重经济效益及作业效果,其评价更注重对替代领域的改进。

据佟京昊透露,2018年全球消费级无人机销售额达到204亿元,大疆等具有代表性的厂商提升了C端无人机的门槛。行业龙头企业市场份额保持在70%以上。行业利润率迅速下降,整体已进入红海时代。

虽然消费级无人机已进入红海混战局面,但佟京昊指出,这并不意味着其缺乏发展空间,该领域的发展随着科技的变革而日益迭代,即使有旧的功能和机型被颠覆,新的应用场景也会重新出现。

不过,与之相对的是国内工业级无人机市场还处在技术积累与市场开拓阶段,逐步出现“产业逐渐明晰、需求不断涌现、技术标准逐渐成型、市场不断细分”的形势。佟京昊认为,工业级无人机发展并不成熟,低端竞争和暴利现象同时存在,各领域发展很不均衡。

行业格局:洗牌期将至,两类企业强

一个不可忽视的事实是,不论C端和B端发展的节奏如何,未来无人机的商用价值将会大幅提升。

今年2月,在民航局新闻发布会上,中国民航局空域管理官员陈向阳表示,我国将接受无人机在特定场景的运行申请,以鼓励无人机的商业化应用。这意味着无人机在国内航空业的发展、商业化应用及行业规范上,将会加速完善。

与此同时,《每日经济新闻》记者注意到,除了无人机企业,亚马逊、谷歌、沃尔玛等巨头都曾宣称要用无人机送货。而在资本市场,据记者不完全统计发现,航天彩虹、高德红外、航天通信、赛为智能、中航机电、威海广泰等十几家上市公司均有无人机业务布局。

与人工智能、机器人领域的资本风向类似,从外界的视角看,资本对于无人机的投入在2018年下半年开始逐渐回落。但从行业的视角看,无人机行业已经从早期的概念泛化、泛泛而谈转向了技术应用的落地期,资本对于该领域的投入也进入理性价值期,投资方对于无人机企业的逻辑判断也更为精准。

资本选择回归理性之时,一些行业中的分水岭也开始显现。无人机操作系统创业公司Airware在2018年下半年突然告知员工,公司将停止运营,这家公司曾被誉为无人机领域的明星公司。而在去年8月,新三板挂牌公司莱盛隆贴出内部公告,称公司经营不善,决定正式放弃经营。此前,这家公司在2016年成立无人机事业部,成功研发出具有自主知识产权的植保无人机。

佟京昊感叹道,随着行业发展的加速,洗牌期必然到来。

“当前无人机应用发展受装备、技术、人三者局限,简而言之,不好用、用不好。”中国消防救援学院应急救援教研室主任纪任鑫表示,目前需要解决无人机应用人才技能单一的问题,目前很多人仅会操作无人机,但实战能力很弱,不利于无人机功能的全面发挥。

按照佟京昊的预判,无人机产业即将进入集群智能时代,需要走出一条“以专业化发展为依托,深度军民融合的发展道路”。无人机产业将被两类企业所占据:平台商+应用商,平台商着重开发共性先进技术,立足国际竞争;应用商着重拓展应用领域,深耕服务,提供一体化解决方案。