每经记者|吴泽鹏 刘春山 于垚峰 张晓庆 每经编辑|张海妮 梁枭

2019年6月13日,必将是一个会被载入A股资本市场史册的日子。就在6月13日上午的陆家嘴论坛上,科创板开板的消息传来。虽然市场此前有预期和猜想,但当开板的消息真的传来,市场还是有点惊喜:比预期的更快!

这些申报科创板的公司到底是一些什么样的公司呢?《每日经济新闻》记者通过启信宝统计发现,截至6月11日晚间,按照科创板六大行业分类,121家申报公司中,有52家属于新一代信息技术行业,占比达43%。从本期开始,记者将会对其中的部分企业进行剖析,以期为投资者更了解这些未来的投资标的提供一些帮助。

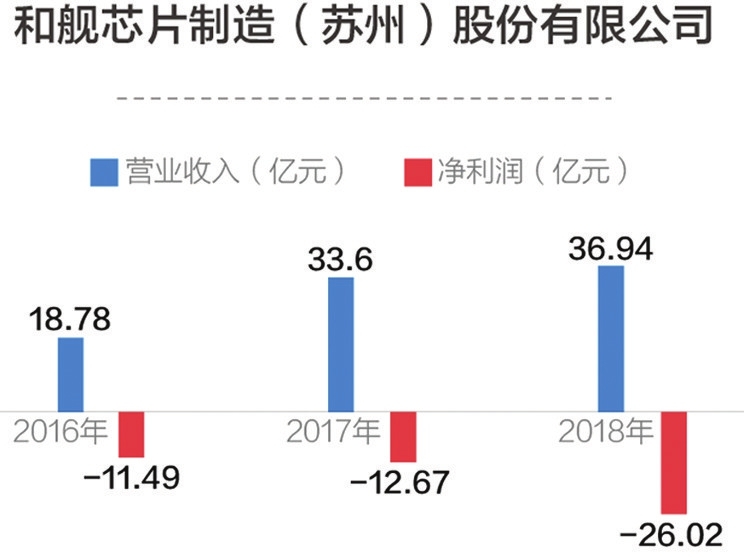

公司全称:和舰芯片制造(苏州)股份有限公司

实控人:无

控股股东:联华电子股份有限公司

主营:12英寸及8英寸晶圆研发制造

所属行业:计算机、通信和其他电子设备制造业

发行股份数量:4亿股

募集资金投向:和舰芯片制造(苏州)股份有限公司集成电路芯片技术改造产能扩充项目(投资总额24.99亿元,拟使用募集资金20亿元)、补充流动资金(投资额度5亿元,拟使用募集资金5亿元)

近三年研发投入:1.88亿元、2.91亿元和3.86亿元

研发投入占比:10.04%、8.67%和10.45%

风险提示:境外股东住所地、总部所在国家或地区向中国境内投资或技术转让的法律、法规发生变化的风险;市场竞争风险;知识产权风险;产能利用率下降的风险;汇率波动及出口业务风险;客户集中风险;安全生产风险;原材料供应风险;子公司持续亏损及存货减值风险;应收账款坏账风险;控股股东诉讼风险;尚未盈利及存在累计未弥补亏损的风险

问询关注点:和舰芯片主要从事12英寸及8英寸晶圆研发制造业务,涵盖28nm、40nm、90nm、0.11μm、0.13μm等先进和特色制程,公司的主要客户群体为集成电路设计公司。公司最先进制程为28nm,为全球少数完全掌握28nm Poly-SiON和HKMG双工艺方法的晶圆制造企业之一。公司表示,其在晶圆制造方面积累了先进的技术和经验,并培育了大批芯片专业人才,极大地推动了中国芯片产业的发展。

公司采取“以销定产”的生产模式,根据客户订单情况采购生产所用的主要原材料,包括硅片、气体、靶材及光阻剂等,为其制造集成电路(晶圆),从而获取收入、利润及现金流。

截至目前,和舰芯片共进行了两轮回复,涉及问题61个。核心问询内容包括:设置多层股权架构的原因、合法性及合理性,相关持股的真实性,是否存在委托持股、信托持股,是否有各种影响控股权的约定,股东的出资来源等,以及同业竞争、公司独立性等方面的具体问题。

公司在涉及核心技术相关问题的回复中表示,晶圆制造行业为技术密集型行业,集成电路制造技术不断向前演进,但对于发行人晶圆制造的最终产品而言,相关制程更新并不必然取代旧有制程,目前8英寸相关制程产品供不应求,市场前景广阔。

股书(申报稿)预披露时间:2019年3月22日

公司全称:哈尔滨新光光电科技股份有限公司

实控人:康为民、康立新(兄妹关系)

控股股东:康为民

主营:提供光学目标与场景仿真、光学制导、光电专用测试和激光对抗等方向的高精尖组件、装置、系统和解决方案

所属行业:计算机、通信和其他电子设备制造业

发行股份数量:2500万股

募集资金投向:光机电一体化产品批产线升级改造及精密光机零件制造项目(项目投资额度2.5亿元,拟投入募集资金2.5亿元);睿光航天光电设备研发生产项目(项目投资额度2.3亿元,拟投入募集资金2.3亿元);补充流动资金(2.6亿元)

近三年研发投入:0.21亿元、0.18亿元和0.24亿元

研发投入占比:13.38%、9.95%和11.28%

风险提示:产品研制及技术研发风险;制导技术升级迭代的风险;民品市场拓展风险;关键研发人员流失,以及技术泄密的风险;发生重大质量问题风险;毛利率下降风险等

问询关注点:新光光电前身新光有限设立时,康为民仍在哈尔滨工业大学光学目标仿真与测试技术研究所担任所长,可以说这是一家脱胎于大学实验室的企业。在公司成立早期,康为民股份出现代持的情况。

新光光电为导弹核制导控制系统相关部件提供技术支持,公司产品主要应用于精确制导类武器,拥有自主核心技术,主要客户系军工集团重要所属单位等。

截至目前,新光光电共进行了两轮回复,涉及问题67个。竞争对手方面,新光光电的主要竞争对手包括高德红外、久之洋、大立科技、菲利尔、师凯科技、航天仿真等。由于军工企业相关产品的特殊性,虽有相关业务竞争,不过新光光电完全可比公司并不多,这也成为发行人被问询的重点,公司被要求补充材料众多。此外,公司定位于军民融合型高新技术企业,不过目前民用方向还需要进一步发展,报告期内公司尚未实现民品收入。

股书(申报稿)预披露时间:2019年3月29日

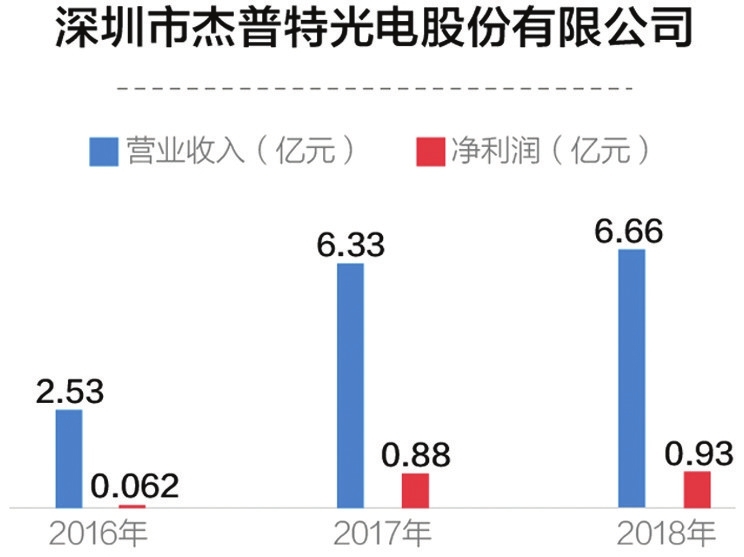

公司全称:深圳市杰普特光电股份有限公司实控人:黄治家控股股东:黄治家主营:研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备

所属行业:计算机、通信和其他电子设备制造业

发行股份数量:2309.21万股

募集资金投向:光纤激光器扩产建设项目(投资额度1.32亿元,拟使用募集资金1.32亿元);激光/光学智能装备扩产建设项目(投资额度1.2亿元,拟使用募集资金1.2亿元);半导体激光器扩产建设项目(投资额度9837万元,拟使用募集资金9837万元)等

近三年研发投入:0.19亿元、0.47亿元和0.53亿元

研发投入占比:7.33%、7.44%和8.01%

风险提示:财务风险;海外销售的风险;租赁房产产权存在瑕疵的风险;核心技术泄露的风险;人才流失的风险

问询关注点:公司的激光器产品包括脉冲光纤激光器、连续光纤激光器和固体激光器等,其自主研发的MOPA脉冲光纤激光器在国内率先实现了批量生产和销售,填补了国内该领域的技术空白。

截至目前,杰普特共进行了两轮回复,涉及问题68个。“新增股东”在杰普特闯关科创板过程中被两次问询。截至招股说明书(申报稿)签署日的最近一年,杰普特新增股东有:中电中金、黄淮、厦门中南、人才一号、松禾成长、日照龙萨、北京澹朴、瑞莱乐融、苏州新麟、杭州紫洲、紫金港三号。

科创板首轮问询对杰普特第一问便与新增股东有关,要求发行人披露申报前一年新增股东的基本信息,引入新股东的原因、增资的价格及定价依据等;二轮问询中同样提到新增股东问题,要求杰普特进一步解释股东是否存在代持、委托持股或其他协议安排的情况等。

此外,二轮问询还提到实际控制人相关问题。根据招股说明书(申报稿)披露,今年1月,黄治家向其儿子黄淮转让315万股,黄淮目前持有发行人4.55%股权,是近一年内新增股东。问询函要求解释上述股权转让的原因、黄淮职业经历、是否符合发行监管相关要求等。

根据回复,2016年6月至2019年5月,黄淮在招商证券投资银行总部任高级经理,已于2019年5月离职。黄淮未曾在公司及前身杰普特有限任职。

股书(申报稿)预披露时间:2019年4月4日

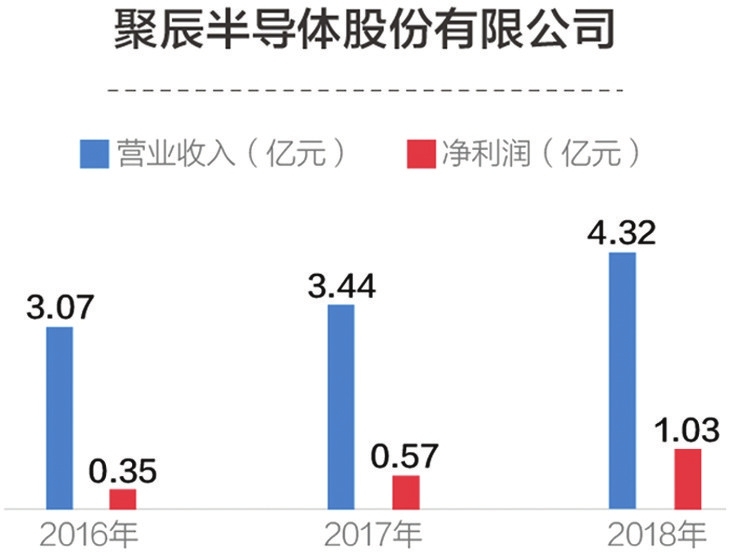

公司全称:聚辰半导体股份有限公司

实控人:陈作涛

控股股东:江西和光投资管理有限公司

主营:集成电路产品的研发设计和销售,并提供应用解决方案和技术支持服务

所属行业:计算机、通信和其他电子设备制造业

发行股份数量:3021.05万股

募集资金投向:以EEPROM为主体的非易失性存储技术开发及产业化项目(投资额度3.62亿元,拟使用募集资金3.62亿元)、混合信号类芯片产品技术升级和产业化项目(投资额度2.62亿元,拟使用募集资金2.62亿元)、研发中心建设项目(投资额度1.03亿元,拟使用募集资金1.03亿元)

近三年研发投入:0.49亿元、0.47亿元和0.52亿元

研发投入占比:16.07%、13.75%和12.06%

风险提示:技术升级迭代风险;研发失败风险;行业波动风险;市场竞争加剧导致市场价格下降、行业利润缩减的风险;原材料供应及委外加工风险;供应商集中度较高的风险;规模扩张导致的管理风险

问询关注点:聚辰股份拥有EEPROM(电可擦除可编程只读存储器)、智能卡芯片和音圈马达驱动芯片三条主要产品线,其中EEPROM在公司总营收中占比最高,2018年达到89.20%。据统计,2018年,公司为全球排名第三的EEPROM产品供应商,占有全球约8.17%的市场份额,在国内EEPROM企业中排名第一。

截至目前,聚辰股份共进行了两轮回复,涉及问题51个。聚辰股份主要经营模式为Fabless模式,在该模式下只从事集成电路产业链中的芯片设计和销售环节,其余环节委托给晶圆制造企业、封装和测试企业代工完成。因此,关于公司的核心技术和业务成为第一次问询的重点内容。此外,关于发行人股权结构、董监高等基本情况,以及公司设立以来历次增资及股权转让的背景及合理性等问题也有提及。在第二次问询中,上交所还注意到了聚辰股份的境外收购事项、供应商与存货等问题,并针对公司核心技术进行了追问。

股书(申报稿)预披露时间:2019年4月2日

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。