前几年的中资企业海外并购热潮中,美元基金曾大展身手。除了海外LP通过美元股权基金对中国市场加注投资,近年来还有不少中资背景的美元基金参与海外并购。

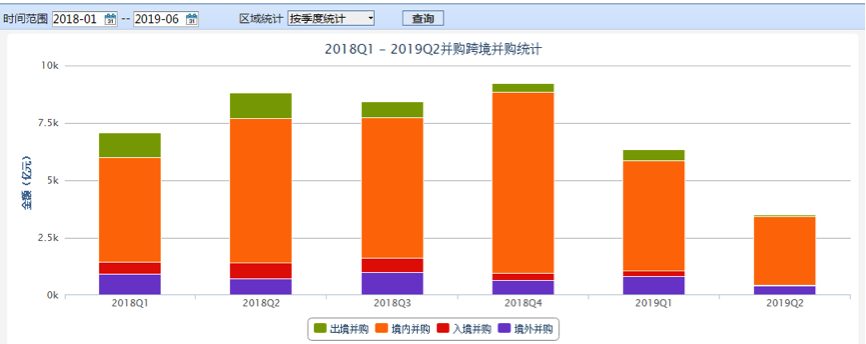

而记者注意到,2018年至今,国内跨境并购的总体规模已开始有明显的下降趋势。

每经记者|任飞 每经编辑|肖芮冬

美元基金作为参投海外标的资产的工具之一,曾在前几年的中资企业海外并购热潮中大施拳脚,但在参与控股企业运营时,也遇到了所得利润难以低成本汇回国内的尴尬,导致基金LP在分享投资利益或参与企业管理的过程中遇到一些障碍。

对此,国内已有中资背景的美元基金机构开始调整海外并购的打法和思路——通过间接控股架构以规避期间的部分高昂税赋。但有机构人士称,需要满足相关条件方可实行,且需以深入的市场尽调为前提,厘清标的资产与集团公司的关系,务实投资。

除了海外LP通过美元股权基金对中国市场加注投资,也有不少中资背景的美元基金近年来参与海外并购。其中,厚朴基金、高瓴资本等美元基金机构此前就与普洛斯敲定了一笔价值116亿美元的股权投资计划,成为亚太地区已公布的对上市公司收购的最大一笔交易之一。

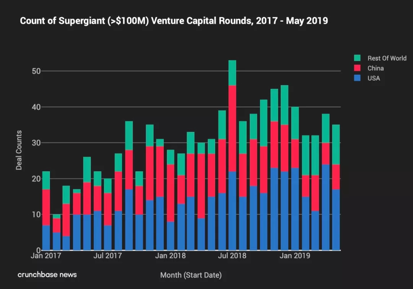

有分析人士表示,各行业的中国企业对于战略性资产的追逐力度还是非常强,海外并购的内生诉求很高,在先进技术、高端制造、医疗健康、消费品等领域尤为突出,且投资规模在2017年达到峰值。据公开数据统计,2017年前三季度,由美元基金参与的海外并购总额达到了309亿美元,同比增加了477%。

紧接着,海外并购的热度开始减退。据美国数据库公司Crunchbase追踪的最新数据显示,截至2019年6月,中国市场上发生的巨额融资(金额大于1亿美元)案例所占比例刚刚超过20%,而去年同期却高达45%。

有分析指出,除了部分政策因素外,涉及跨境并购的税务筹划压力也日渐考验着投资机构的主动管理能力。在一些GP看来,重新对财务模型和投资回报进行审视并改进投资策略已是当务之急。

北京某大型投资机构财务顾问告诉《每日经济新闻》记者,他们投资控股的海外企业中,现在受制于税赋的压力较大。“其中一项就是利润汇回时需要缴纳的预提税,如果叠加企业自身的所得税,要想把海外的利润拿回国内,成本太高。”他告诉记者,包括澳大利亚、美国、西班牙在内的一些国家,如果投资方想把利润拿到国内,将面临当地10%~20%的利润所得税。

去年,上述机构在帮助国内某企业竞购一家美国的破产保护公司时,就遇到类似的情况。彼时共有9家公司参与竞购,卖方要求报价最高的公司提供5000万美元的保证金,以换取60天的独家谈判权。

但据财务顾问介绍,如果直接对标的资产进行投资,未来将面临高昂的利润回收压力。后经控股方调研,标的资产所属母公司并不在美国,而根据该国的税收政策恰好能够控制在3%~5%的利润汇回税费。因此,控股方果断放弃了直投计划,而是采用简洁控股架构对目标资产进行购买。“虽然损失了保证金,但这样做可以根据新的税收协定对标的资产进行管理和经营。”

据该财务顾问介绍,间接控股架构具有潜在的“非税务”优点,即海外利润可以保留于海外并用于其他海外投资。“这样避免就每一个新海外投资项目向有关政府提出申请和进行审批的需要。”他表示,这样做有可能实现一个“免税”的退出方案,因为该架构可能允许中国公司在中间控股公司层面撤资,从而避免在出售运营公司股权时可能产生的潜在税务成本。

虽然通过控股第三国公司间接对运营公司(标的资产)实现海外控股的做法有一定的避税优势,但也要满足相应的条件才可实行,包括海外控股公司为非中国税务居民,以及运营公司派出的股息其受益人是海外控股公司等。

但记者在采访中发现,交易双方能够厘清各种关系的情形并不多见。有机构人士向《每日经济新闻》记者反映,由于要避免双重征税,当海外运营公司将其利润以股息的形式汇回中国公司时,可以利用海外运营公司实际缴纳的海外所得税税额归属于有关股息的部分,抵免该笔股息的中国企业所得税税负。“但在投资外国子公司时,股份一般不能超过10%。”而如果采用间接持股的方式去做,则需要对资产归属的具体情况有详细的了解,尽调工作成为可靠性的关键。

据前述财务顾问介绍,一般卖方管理层会告诉买家公司的业务是完全独立运营的,但往往在尽调中可以发现事实并非如此。他表示,如果母公司统一负责报税,且涉及运营公司的保险购买、法律事务以及人力资源的规划均由母公司规划,那么运营公司并非完全独立运营;如果母公司注册所在地当地的税收政策比运营公司当地的要实惠,在资金允许的前提下,可以考虑对母公司进行投资。此外,通过母公司与银行进行相关的融资和授信明细、公司部分涉及敏感行业需要进行资产和业务剥离的法务文件也可以发现运营公司和母公司之间的关系。

财务顾问表示,这样做的目的亦是为了交易价值最大化,通过美元基金对并购项目的整合推动更广域的转型与变革。“如果与母公司能够签订长期的战略合作协议,那么未来双方就可以在各自其他领域的投资上给予对方有限的投资权和话语权,以交加持股、相互入股对方在目标所在地的投资项目的方式落地股权投资交易,把竞标的项目变成合作的项目。”

然而,在前述财务顾问看来,能够达成双方意愿的案例不多见,且在海外优质资产日渐稀缺的当下,存量资产博弈的市场中开始出现资本对跨境投资的冷淡之意。Wind统计显示,2018年至今,连续六个季度中,国内跨境并购的总体规模开始有明显下降。

更多创投新闻,请关注外光锥创投(微信ID:waiguangzhui)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。